Бытует распространенное мнение, что после середины срока кредита его не нужно перекредитовывать. Это грубейшая ошибка! Смотрите, почему.

Возьму пример с моим реальным кредитом (пы.сы. если лень вникать в цифры, то листайте к выводам и домашнему заданию)

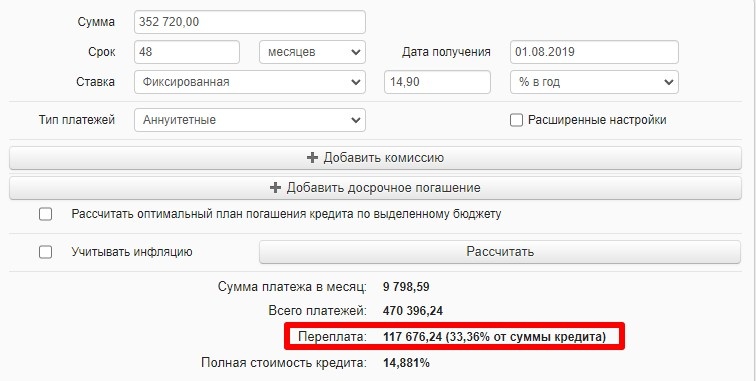

Условия кредита:

Дата начала 01.08.19

Срок 4 года

Сумма кредита 352 720 руб.

Ежемесячная плата 9 798,59 руб.

Срок окончания 01.08.23

Ставка 14,9% годовых

Переплата 117 676 руб.

Через 2 года в марте я прохожу курсы по финансовой грамотности и решаю срочно перекредитоваться. Вот что из этого получилось.

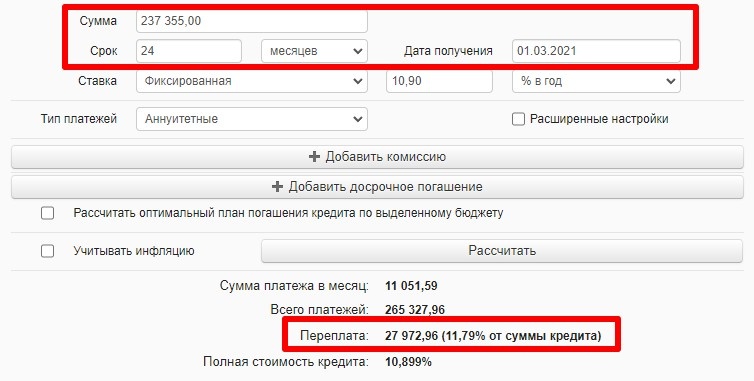

Условия кредита:

Дата начала 01.03.21 - это когда до меня дошло, что пора менять банк

Срок 2 года - на этот срок давали хорошую ставку

Сумма кредита 237 355 руб. - это остаток долга по кредиту на прежних условиях к этому месяцу

Ежемесячная плата 11 051,59 - т.е. всего лишь на 1 000 руб. больше, чем платила раньше

Срок окончания 01.03.23 - т.е. на 5 месяцев раньше, чем по прежним условиям!

Ставка 10,9% годовых

Переплата 27 972 руб.

Так как на прошлых условиях к марту 2021 по переплате оставалась сумма 49 660 руб., значит из этой суммы нужно вычесть переплату по новым условиям и мы получаем экономию по переплате в размере 21 688 руб!

Вы можете возразить, что т.к. ежемесячный платеж стал больше, то и переплата стала меньше. Но это не так. Если оставаться на прошлых условиях и платить на 1 000 руб. больше каждый месяц начиная с марта 2021, то экономия на переплате будет равна 5 649 руб, а по срокам только на 3 месяца.

Отсюда вам домашнее задание: откройте любой кредитный калькулятор (в интернете их очень много), вбейте туда условия своего кредита и поиграйте со ставками и сроками.

Я постоянно перекредитовываюсь и заставляю этим заниматься всех родных и близких. С каждым годом разные банки снижают процентные ставки, этим обязательно нужно пользоваться!

Лайвхак: если на вашу сумму (например меньше 300 000 руб) банки дают высокую ставку, то попробуйте поиграть с калькулятором на предмет "взять 300 000 и сразу в кредит вернуть лишнюю сумму". В 90% случаев это получается выгодней, чем брать меньшую сумму под бОльший процент.

Поделитесь в комментариях, что получилось у вас после выполнения домашнего задания :)

Всем достатка, добра и мирного неба! До встречи на следующих уроках ;)

Рекомендую книги по теме:

Наполеон Хилл. Думай и богатей

Бодо Шефер. Путь к финансовой свободе

Роберт Кийосаки. Богатый папа, бедный папа.

Брайан Трейси. Мышление успешных людей.

#денежноемышление #деньги #финансы #финансоваяграмотность #доход #инструментыроде #погаситькредит #финансоваяграмотность