Что происходило в сфере банковских и облигационных заимствований? Какой рекорд был установлен на рынке концессионных бондов? Почему российским эмитентам и облигационерам вновь интересны юань и ESG-повестка? Подробнее узнать об этом можно в нашем новом исследовании.

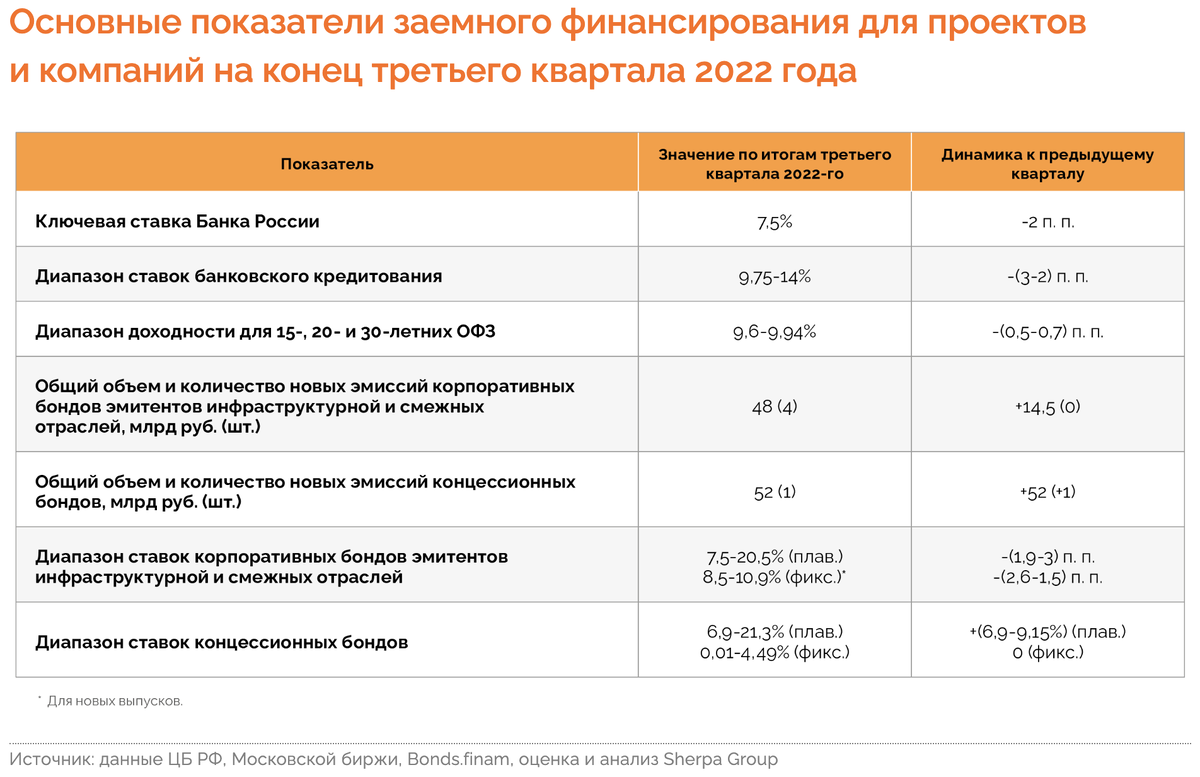

Снижение ключевой ставки в третьем квартале с 9,5% до 7,5% — то есть, до значений конца 2021‑го года — не привело к соответствующему уменьшению банковских ставок для инфраструктурных проектов. К октябрю 2022‑го эти ставки находились в коридоре 9,75‑14%, тогда как в прошлом году при аналогичной ключевой — в диапазоне 7,6‑12%. Более дорогое кредитование по‑прежнему связано с повышенной премией кредиторам за риск, которая будет постепенно снижаться при условии возникновения большей определенности и отсутствии новых экономических шоков.

Доли льготного банковского финансирования и кредитов с плавающей ставкой в общем объеме корпоративных кредитов растут. Главная причина первого — поддержка государством системообразующих компаний и конкретных отраслей, а второго — продолжающееся снижение ключевой ставки. Для сравнения, по данным Центробанка, до пандемии корпоративных кредитов с плавающей ставкой было менее трети, а к осени 2022‑го — 41‑42%.

Объем долгосрочных эмиссий корпоративных облигаций инфраструктурных и смежных компаний в третьем квартале вырос на 43%, по сравнению с предыдущим периодом, до 48 млрд руб. Эти средства пришлись на четыре выпуска: «Почты России» (20 млрд руб.), ФСК ЕЭС (выпуски на 15 млрд руб. и 10 млрд руб.) и «Балтийского лизинга» (3 млрд руб.). Такую активность на рынке стимулировали общее смягчение денежно-кредитной политики и немного более широкий горизонт планирования, чем полгода назад. Напомним, что в первом квартале в исследуемом нами сегменте не состоялось ни одной эмиссии.

Рынок новых выпусков концессионных облигаций с 2020 года продолжает оставаться «рынком одного эмитента». В третьем квартале 2022 года состоялось размещение концессионных бондов Новой концессионной компании на 52 млрд руб. Это крупнейшая эмиссия такого вида облигаций за все время. В 2020 и 2021 годах суммарные объемы размещений того же эмитента (и сегмента концессионных бондов в целом) составили 3 млрд руб. и 11 млрд руб. В ближайшие кварталы ситуация, скорее всего, не изменится: поскольку нет достаточного количества капиталоемких проектов, авторы которых готовы использовать сложное финансирование.

Сразу четыре компании реального сектора провели в третьем квартале облигационные размещения в юанях. Покупка таких бондов пока интересна преимущественно внутренним инвесторам для диверсификации портфеля. В свою очередь, эмитентам удалось привлечь 25,6 млрд китайских юаней (более 222 млрд руб.) в условиях ограниченного доступа к внешним рынкам капитала и высоких санкционных рисков. В будущие кварталы подобный инструмент могут использовать для привлечения капитала в российские суверенные облигации.

Всплеск активности наблюдался также в сфере бондов устойчивого развития. Пока их ключевые эмитенты — отечественные институты развития, а верификаторы — российские организации. Благодаря первому фактору и повышенной надежности (например, регулятор внес в Ломбардный список зеленый выпуск от ВЭБ.РФ) бонды зеленой и социальной направленности могут быть интересны институциональным инвесторам, в частности негосударственным пенсионным фондам. В третьем квартале в зеленые и социальные выпуски привлекли около 57 млрд руб. Мы полагаем, что дальнейшая активность в этом сегменте в средне- и долгосрочной перспективе могла бы облегчить выход российских ESG-эмитентов на азиатские и ближневосточные финансовые рынки.

Читайте полную версию обзора.

Читайте другие аналитические материалы на сайте sherpagroup.ru. Там же можно ознакомиться с аналитическим обзором Sherpa Group «Комплексный план и нацпроекты: влияние кризиса на темпы вложений».