Добрый день, частные инвесторы.)))

Насколько интересна идея покупки Юнипро при текущих ценах и шансы ухода немцев из состава акционеров?

Вдумайтесь, только из-за иностранного мажоритария компания стоит в два раза дешевле.

В теме "ДивИдеи РФ на неделю" я стал часто поднимать вопрос о покупке энергетических компаний с прицелом на уход иностранного мажоритария, ведь его присутствие очень давит на цену актива.

А там где есть давление на цену актива, там есть возможность купить его по хорошей цене и "зафиксировать" высокую дивидендную доходность.

КРАТКО О КОМПАНИИ

Прежде чем мы перейдём к обзору, кратко опишу, что это за компания, а то мало ли среди нас есть новенькие)))

Юнипро - это компания в секторе тепловой генерации и электроэнергии, относится к защитному классу акций от которых ждут не роста, а стабильного дохода.

В составе компании 5 электростанций: Сургутская ГРЭС-2, Березовская, Шатурская, Смоленская и Яйвинская ГРЭС.

Дивидендная политика очень подробно расписана на официальном сайте компании, но главное, что они планировали платить 2 раза в год и обещали дивиденды на уровне 20 млрд рублей в год или 0.3172 рубля на акцию.

При цене в 1.4 рубля за акцию дивидендная доходность может составить 19.7% (после уплаты 13% НДФЛ). Хотелось бы вам зафиксировать такую дивидендную выплату?

В 2022 году выплата не состоялась из-за иностранного мажоритария, а значит деньги остались в компании, если остались)))

То есть наша главная задача, посмотреть где деньги и оценить когда мы сможем их получить. Это основное для дивидендного подхода.

ГДЕ ДЕНЬГИ, ЗИН?

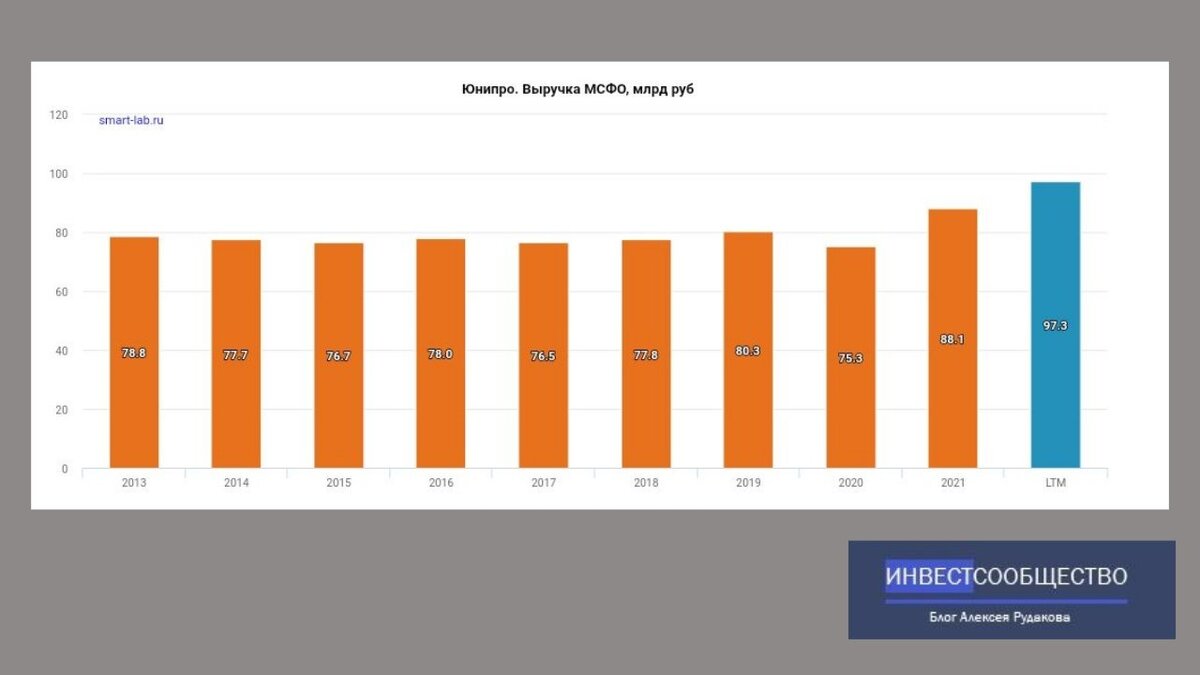

Начнём с того, что выручка продолжает расти. Рост выручки связан с получением платежей по ДПМ за ремонт третьего энергоблока Березовской ГРЭС.

Заметен рост выработки электроэнергии опять же из-за Березовской ГРЭС, у других компаний сектора видно заметное снижение выработки электричества из-за снижения деловой активности.

Компания утверждает, что увеличение выработки связано в первую очередь с ростом энергопотребления на Урале.

Самое неприятное это проведение обесценения активов на сумму в 19 млрд. рублей. проведенное в 1 квартале 2022 года. На официальном сайте компании они описывают обесценение как изменение прогноза макроэкономических показателей из-за непростой геополитической ситуации.

Честно говоря, я не понял и не нашёл в интернете конкретику, что они обесценили, чтобы понять, а будут ли они делать так дальше?

Напомню, что компания планировала выплачивать 20 млрд. рублей в год дивидендами, а за 1 квартал уже списала на обесценение 19 млрд. рублей.

Давайте посмотрим на показатель FCF, поскольку именно из наличных средств мы можем получить дивиденды, а не из отражаемой прибыли в отчете.

Как видно выплаты по ДПМ и выработка элекроэнергии 3 энергоблоком Березовской ГРЭС( запущен в 2021 году ) заметно сказались на свободном денежном потоке.

Заметен сильный рост долговой нагрузки:

Если смотреть относительно справедливой стоимости компании к долгу, то тут ничего критичного, но факт остаётся фактом, компания увеличивает долговую нагрузку - это тоже связано с обесценением.

2022 год у нас особенный, по этому сложно оценивать те изменения, которые происходят в компании, относительно мощностей и выработки электроэнергии у компании всё хорошо.

Смущает обесценение, хотелось бы более подробно узнать, что они там обесценивают.

Восхищает эффективность компании:

КТО ВЛАДЕЕТ ЮНИПРО И КОГДА ОНА СТАНЕТ РОССИЙСКОЙ

Основной акционер компании это немецкая Uniper владеющая 83,73%, которой владеет финский Fortum с долей 78% в немецкой Uniper.

И Fortum открыто выражает готовность продать свои активы в России, и главное, что в России уже несколько претендентов на покупку:

- Интер РАО. Плохой для нас вариант, они жлобы на дивиденды;

- Газпромбанк. Отличный для нас вариант, так как Юнипро будет, как ОГК-2, ТГК-1, Мосэнерго.

"Интер РАО" тратит кубышку на энергомашиностроительные активы Siemens Energy в РФ и надеюсь, что административные ресурсы Газпромбанка, помогут выкупить Юнипро.

Проблема в том, что немецкую Uniper хотят национализировать власти Германии, с одной стороны финский Fortum захочет побыстрее обкэшиться в России, с другой стороны,если не успеют, то активы Юнипро станут заложниками геополитической игры между Западом и Россией.

Правительство Российской Федерации, пока ограничило возможность продажи иностранными мажоритариями своей части бизнеса в энергетической отрасли. Ждём развития событий.

С учётом, что Энел Россию разрешили выкупить, значит в случае Юнипро будет так же. Продавец и покупатели готовы, просто есть какие-то условия, при которых Правительство РФ даст разрешение на сделку, но мы о них разумеется не узнаем.

Думаю, здесь политика.

КРАТКИЙ ВЫВОД

Компания зарабатывает достаточно денег, чтобы легко следовать своей дивидендной политике и приносить 19.7% годовых дивидендами и это в защитном активе.

Вопрос выхода иностранного мажоритария легко решаем и однозначно будет со временем при определенных условиях.

Высока вероятность, что его проглотит энергохолдинг Газпрома, что является позитивом для дивидендных инвесторов.

Проводимое обесценение может съедать всю прибыль. Есть опасения, что они обесценивают долг, выданный материнской немецкой компании, тогда это будет наглый вывод прибыли в обход миноритариев.

Последний абзац, это предположения, так как такие схемы бывают, но фактов нет, по крайней мере я не нашел на просторах интернета. Если найду, обязательно опубликую.

В целом, я готов нарастить долю до 2% от портфеля в Юнипро и сделать ставку на выход иностранного мажоритария, так как вероятности очень высокие, а бизнес хороший.

И пока я писал статью, вышла новость, что Юнипро ищет варианты распределения прибыли.

У немецкой Uniper дела обстоят плохо и деньги очень нужны, сейчас будут искать юридические лазейки, как получить дивиденды или просто договариваться с властями.

ДРУГИЕ СТАТЬИ КАНАЛА:

Об авторе:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!

P.S. Поддержи канал подпиской, лайком или комментом, тебе ничего не стоит, а мне приятно👍.