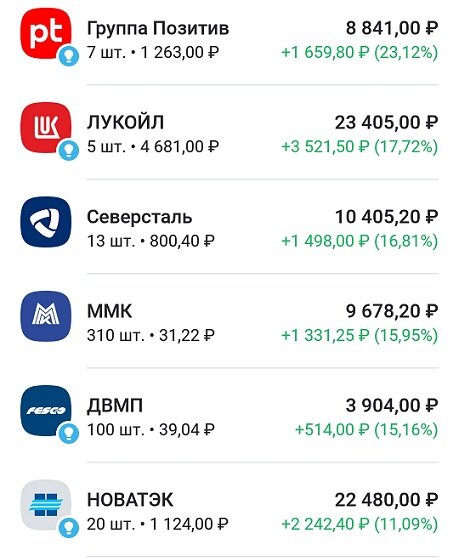

Пришла пора очередного пополнения брокерского счета – это моя одиннадцатая плановая покупка российских акций. Состояние моего портфеля на утро 11 ноября:

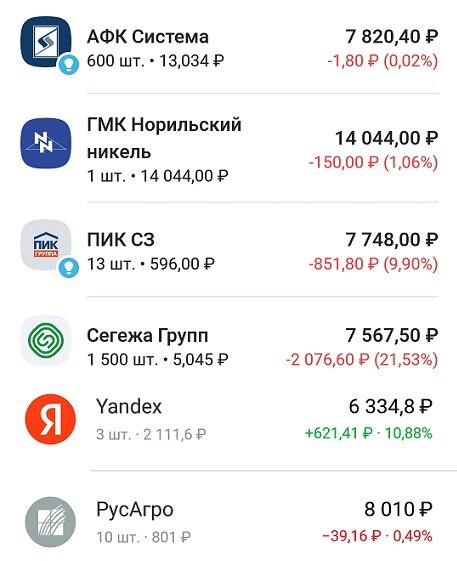

Лидером по бумажной доходности в очередной раз стал Позитив, так же среди лидеров оказались Лукойл, Северсталь и ММК. Аутсайдером уже который месяц остается Сегежа, бизнес которой продолжает перестраиваться и нести издержки из-за санкций и потери премиального европейского рынка.

За последние две недели российский рынок заметно вырос — это видно и по моему портфелю. Причина такого позитивного настроения инвесторов — дивиденды Газпрома, Татнефти и Новатэка, поступившие на их брокерские счета. Да и завершение частичной мобилизации слегка снизило напряжение на рынке.

В то же время мобилизация и обострение геополитической обстановки очень серьезно ударили по нашей экономике, сломав восстановительный тренд, начавшийся в июле. Индекс выпуска товаров и услуг в сентябре снизился на 3,5%, что является худшим показателем с момента начала СВО.

Наибольший вклад в эту негативную динамику внесли розничная и оптовая торговля — их объем сократился более чем на 5%. Причина этого обвала — резкий рост сбережений населения, которые практически достигли рекордных показателей 2020 года. То есть, из-за неопределенности и неуверенности в будущем люди просто откладывают покупку дорогих товаров, предпочитая иметь запас денег на «всякий случай».

Продолжают испытывать проблемы производители автотранспорта и потребительских высокотехнологичных товаров, которые сильно зависят от импортных технологий и комплектующих. Лидерами экономического роста стали строительство, сельское хозяйство и промышленность, относящаяся к сфере ВПК. Все это вполне логично — эти отрасли и дальше будут вытаскивать российскую экономику.

В целом же, если подобная динамика сохранится, то падение ВВП в этом году может составить 2,9-3,5%, что намного лучше мартовских прогнозов. Глубокого провала в экономике уже не случится, но есть другая проблема — негативные процессы могут быть растянуты на неопределенный срок.

За прошедшие две недели многие компании представили свои операционные и финансовые результаты, некоторые из которых оказались весьма обнадеживающими. Так Сбербанк впервые с начала кризиса опубликовал финансовый отчет за октябрь:

- чистый процентный доход вырос на 9,8% до 158,8 млрд. рублей;

- чистый комиссионный доход увеличился на 17,3% до 56,8 млрд. рублей;

- чистая прибыль за октябрь составила 122,8 млрд. рублей, а с начала года превысила 50 млрд. рублей.

Сбербанк уже адаптировался к новой экономической реальности сумел выйти в прибыль — именно поэтому его котировки вчера отреагировали ростом на 6%. Более того, в следующем году крупнейший банк страны возобновит выплату дивидендов, в чем лично я и не сомневался.

Порадовали своими отчетами и нефтяники, которые извлекают неплохую прибыль из энергетического кризиса. Так выручка Лукойла выросла на 52%, а чистая прибыль — на 126%. У Татнефти показатели скромнее, но тоже неплохие — чистая прибыль выросла на 49%.

Единственная ложка дегтя в этой бочке меда — отчетность по РСБУ не отражает положение дел у «дочек» Лукойла, некоторые из которых могут испытывать серьезные проблемы из-за санкций.

Главными же бенефициарами текущей ситуации стали представители сферы информационных технологий, лишившиеся западных конкурентов. Так компания Позитив опубликовала впечатляющий отчет по МСФО за 9 месяцев 2022 года:

- выручка составила 7 млрд рублей, продемонстрировав рост на 115%;

- валовая прибыль превысила 6 млрд рублей (+121% к 9 месяцам 2021 года), а валовая рентабельность выросла на 3 процентных пункта до 87%;

- показатель EBITDA составил 2,6 млрд рублей по сравнению с 0,6 млрд рублей годом ранее.

Компания продолжает активно расширяться, увеличивая линейку собственных продуктов и наращивая клиентскую базу. Рынок кибербезопасности — один из самых быстрорастущих и перспективных, поэтому планы у Позитива очень амбициозные.

Яндекс так же опубликовал весьма сильный отчет за III квартал:

- выручка выросла на 46% и достигла 133,2 млрд. рублей;

- скорректированная EBITDA составила 20 млрд. рублей, показав рост на 256% (сказывается эффект низкой базы);

- чистая прибыль составила 5 млрд. рублей (годом ранее — 1,3 млрд. рублей);

Я не буду подробно расписывать все сегменты бизнеса, но его широкая диверсификация позволяет компании развиваться даже в такие непростые для экономики времена. Строительство экосистемы дает свои плоды — Яндекс начинает занимать ведущие места не только в информационной сфере, но и за ее пределами.

Пора переходить к покупкам:

- Сбербанк — 20 акций по 131,16;

- Лукойл — 1 акция по 4681;

- Новатэк — 2 акции по 1129;

- Северсталь — 1 акция по 801,2;

- ММК — 30 акций по 31,32;

- Позитив — 1 акция по 1257;

- Сегежа — 100 акций по 5,06;

- РусАгро — 1 акция по 810;

- РусАква — 1 акция по 607,5.

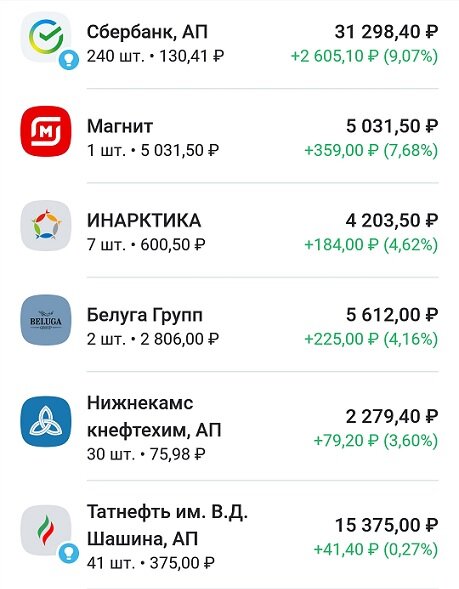

Так выглядит мой портфель после этих покупок:

Сбербанк (16%), Лукойл (13,5%) и Новатэк (12%) - крупнейшие доли в портфеле, доля остальных компаний колеблется от 1,5% до 7%:

Следующая моя плановая покупка будет 25 ноября. Всем удачи и зеленых портфелей! :)

Коллеги, приглашаю вас в свой телеграмм-канал "Финансовый Механизм" - в нем я каждый день публикую статьи, посвященные долгосрочному инвестированию.

Всем спасибо за внимание!