В данном обзоре мы рассмотрим макроэкономическую информацию, которая была опубликована в октябре 2022 года.

В первую очередь отметим, что Минэкономразвития оценило снижение ВВП России в сентябре 2022 года в 5% (здесь и далее: г/г) после сокращения на 4% в августе (уточнено с 4,1%). По итогам III квартала, по оценкам ведомства, ВВП снизился на 4,4%. В целом за январь-сентябрь снижение ВВП составило 2%. В докладе министерства отмечается, что динамика ВВП близка к прогнозной траектории МЭР, при этом ведомство подтвердило свой прогноз снижения экономики по итогам 2022 года на уровне 2,9%.

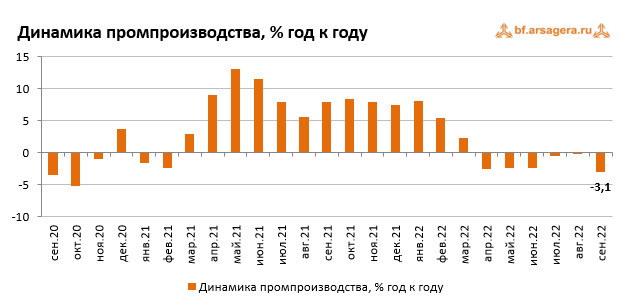

Далее проанализируем ситуацию в ключевых отраслях экономики и рассмотрим динамику основных макроэкономических показателей. Начнем анализ традиционно со статистики промышленного производства.

По данным Росстата, в сентябре 2022 года спад промышленного производства усилился до 3,1% (г/г) после снижения на 0,1% месяцем ранее. При этом по итогам девяти месяцев 2022 года промпроизводство показывает увеличение на 0,4%.

Переходя к анализу динамики в разрезе сегментов промпроизводства, отметим, что сегмент «Добыча полезных ископаемых» перешел от роста на 1% в августе к снижению на 1,8% в сентябре. Снижение выпуска в сегменте «Обрабатывающие производства» ускорилось до 4% после 0,8% месяцем ранее. В сегменте «Электроэнергия, газ и пар» выпуск перешел к снижению на 1,5% после роста на 1,6% в августе. При этом падение в сегменте «Водоснабжение» замедлилось до 7,5% после 9% месяцем ранее.

Таким образом, усилению спада совокупного индекса промышленного производства в сентябре способствовало ухудшение динамики выпуска во всех сегментах промышленности, за исключением «Водоснабжения». Ситуация с динамикой производства в разрезе отдельных позиций представлена в следующей таблице:

В добывающем сегменте динамика преимущественно негативная. Отметим падение добычи природного газа на 26,4% в сентябре (при этом по итогам девяти месяцев снижение добычи составляет 12,1%). Добыча угля показала в сентябре умеренное сокращение на 1,5%, при этом с начала года динамика сопоставимая: отмечается снижение добычи на 1,6%. В то же время добыча нефти и СПГ не претерпела существенных изменений (по итогам девяти месяцев отмечается рост добычи СПГ на 11,9%, добычи нефти – на 2,8%).

В продовольственном сегменте динамика выпуска мяса оставалась положительной, причем производство мяса скота в сентябре выросло на 8,4% (с начала года рост выпуска составляет 7,2%), в то время как выпуск мяса птицы увеличился всего на 0,9% (за девять месяцев данная позиция показывает увеличение выпуска на 3,2%). В отличие от мясной продукции, выпуск рыбы в августе показал слабое сокращение на 0,4%, а по итогам января-сентября производство снизилось на 7%. Динамика производства стройматериалов оказалась разнонаправленной. При этом наиболее сильный рост по итогам месяца продемонстрировали объемы выпуска керамического кирпича (+4,9%), а рост с начала года составляет 7,9%. В свою очередь, самую негативную динамику производства показали блоки и прочие сборные изделия (-4,5% в сентябре, при этом с начала года отмечается рост на 4,6%).

В тяжелой промышленности динамика выпуска была преимущественно отрицательной. Исключением выступило производство стальных труб, которое выросло в сентябре на 18,7% (а с начала года показывает рост на 17,1%). В остальном, производство готового проката упало в сентябре на 9,9%. По итогам девяти месяцев 2022 года производство этого вида продукции показывает сокращение на 4,9%. В производстве легковых автомобилей ситуация с выпуском остается критической. Так, падение выпуска легковых авто составило 77,4%, в то время как падение производства грузовых автомобилей в сентябре вновь резко ускорилось до 43,8% после снижения на 2,6% месяцем ранее. С начала года падение выпуска легковых авто показывает 65,9%, а падение производства грузовых авто – 20,4%. Такая динамика по-прежнему обусловлена масштабными приостановками поставок в страну автокомпонентов на большинстве работавших в России заводах, принадлежащих мировым автоконцернам.

В конце октября Росстат опубликовал данные о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-августа 2022 года. Этот показатель составил 20,88 трлн руб., в то время как за аналогичный период 2021 года сопоставимый круг предприятий заработал 17,65 трлн руб. Таким образом, рост сальдированной прибыли составил 18,3%.

Что касается доли убыточных организаций, то она увеличилась на 1,1 п.п. по сравнению с аналогичным периодом предыдущего года до 28,9%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

В отчетном периоде подавляющее большинство представленных Росстатом видов деятельности зафиксировали, как и прежде, положительный сальдированный финансовый результат. Не вызвал удивления и традиционный сальдированный убыток сектора Почтовая связь и курьерская деятельность, который составил 30,8 млрд руб. Большинство отраслей, зафиксировавших положительный сальдированный финансовый результат, в отчетном периоде его увеличили. В Сельском хозяйстве за восемь месяцев рост результата составил 16,2% (за январь-июль рост составлял 26,7%). Добывающие предприятия увеличили свой финансовый результат на 6,2% (при этом темп роста замедлился с 15,1% по итогам семи месяцев). Строительство, имеющее невысокую базу показателя, нарастило свой финансовый результат в 4,2 раза (по итогам семи месяцев рост составлял 4,1 раза). Также значительный рост с учетом своей базы продемонстрировали виды деятельности Обрабатывающие производства и Оптовая, розничная торговля и ремонт (наряду с Добычей, это одни из крупнейших отраслей по финансовому результату). Они нарастили сальдированный финансовый результат на 17,8% и 31,1% соответственно. С другой стороны отрасли Информация и связь, а также Водоснабжение отразили снижение сальдированного финансового результата (на 30,2% и 8,7% соответственно, при этом снижение замедлилось с 41,1% и 14,4% соответственно по итогам января-июля).

Переходя к банковскому сектору, отметим, что опубликованный Банком России в октябре традиционный обзор «О развитии банковского сектора», как и ранее, был представлен в усеченном виде (без информации о финансовом результате кредитных организаций, а также без совокупного аналитического баланса банковского сектора).

В своем обзоре из ключевых тенденций сентября ЦБ отмечает значительный рост корпоративного кредитования (портфель вырос на 2,5% или 1,3 трлн руб.), причем такой высокий рост сохраняется второй месяц подряд. В основном росли кредиты в рублях у компаний из широкого круга отраслей (нефть и газ, металлургия, розничная торговля, транспорт, химическая промышленность). Что же касается розничного кредитования, то оно выросло на 1,6% после увеличения на 1,7% в августе. Основным драйвером розничного кредитования оставалась ипотека – по предварительным данным, ее прирост в сентябре составил 2,4%, что выше среднемесячного уровня 2021 года. Выдачи выросли на 13% (518 млрд руб.), при этом вторичный рынок рос быстрее первичного (15% против 11%).

Со стороны привлечения средств отметим увеличение средств юридических лиц на 2,3% (+0,9 трлн руб.). При этом сохраняется тенденция роста рублевых остатков при сокращении валютных, в том числе из-за конвертации отдельными клиентами своих средств из валюты в рубли. В основном приток обеспечили компании из нефтегазовой отрасли на фоне высоких цен на энергоносители. Что касается средств населения, то их объем снизился на 1,4% (-458 млрд руб.). При этом Банк России отмечает, что отток пришелся на вторую половину сентября, когда увеличилось количество уехавших из страны людей, которые брали с собой наличные деньги. Вместе с тем, прирост средств населения на счетах эскроу ускорился до 2,6% (+101 млрд руб.) после 1,7% в августе на фоне роста ипотечных выдач.

Переходя к динамике цен на потребительском рынке, отметим, что в течение большей части октября 2022 года наблюдались низкие темпы недельной инфляции, от 0,02% до 0,08%. За весь октябрь цены увеличились на 0,18%. По итогам десяти месяцев цены выросли на 10,7%, а в годовом выражении рост цен замедлился до 12,6% после 13,7% месяцем ранее.

Одним из ключевых факторов, влияющих на изменение потребительских цен, является динамика валютного курса. Несмотря на увеличение средней цены на нефть по итогам октября по отношению к сентябрю, курс рубля за это время ослаб, при этом к концу месяца значение составило 61,5 руб. после 57,4 руб. месяцем ранее.

Отметим, что 28 октября состоялось очередное заседание Совета директоров Банка России, на котором было принято решение о сохранении ключевой ставки на уровне 7,5% годовых. По итогам заседания было отмечено, что текущие темпы прироста потребительских цен в целом остаются низкими, способствуя дальнейшему замедлению годовой инфляции. Инфляционные ожидания населения и бизнеса находятся на повышенном уровне и несколько выросли по сравнению с летними месяцами. Прогноз по инфляции на конец 2022 года был уточнен ЦБ до 12-13% (ранее диапазон составлял 12-15%) и он учитывает, в том числе, перенос сроков индексации тарифов ЖКХ, которая пройдет в конце текущего года. Кроме того, по оценкам Банка России, частичная мобилизация будет сдерживающим фактором для динамики потребительского спроса и инфляции на горизонте ближайших месяцев. Однако в последующем ее эффекты будут проинфляционными за счет усиления ограничений на стороне предложения.

Отметим, что курс доллара не отреагировал значимым образом на решение Совета директоров по ключевой ставке.

В долгосрочной перспективе фундаментальная картина на валютном рынке должна определяться платежным балансом (в части потоков от торговли товарами и услугами, а также потоками капитала). К сожалению, ни ЦБ, ни Росстат не опубликовали в сентябре сведений о внешней торговле товарами. Однако Банк России выпустил предварительную оценку ключевых агрегатов платежного баланса страны по итогам января-сентября 2022 года.

Так, согласно данным ЦБ, профицит сальдо счета текущих операций платежного баланса России выросло в 2,6 раза по сравнению с аналогичным периодом 2021 года и составило $198,4 млрд. Определяющую роль в динамике текущего счета платежного баланса сыграло положительное сальдо баланса товаров и услуг, превысившее на $130,2 млрд показатель за аналогичный период прошлого года на фоне благоприятной ценовой конъюнктуры основных товаров российского экспорта и снижения стоимости объемов импорта. При этом совокупный дефицит прочих компонентов текущего счета также вырос, в том числе, за счет снижения полученных инвестиционных доходов и трансфертов от нерезидентов.

Что касается динамики золотовалютных резервов, то по состоянию на 1 ноября на годовом окне их объем снизился на 12,3% до $547,2 млрд.

Выводы:

- ВВП по итогам сентября 2022 года, согласно оценке Минэкономразвития, снизился на 5% после сокращения на 4% в августе. По итогам девяти месяцев 2022 года ВВП сократился на 2%;

- Промпроизводство в сентябре 2022 года в годовом выражении сократилось на 3,1% после снижения на 0,1% в августе, при этом по итогам января-сентября промпроизводство все еще показывает увеличение на 0,4%;

- Сальдированный финансовый результат нефинансовых организаций в январе-августе 2022 года составил 20,9 трлн руб., показав рост на 18,3% по сравнению с аналогичным периодом предыдущего года;

- На потребительском рынке в октябре 2022 года цены подросли на 0,18% после увеличения цен на 0,05% в сентябре, при этом в годовом выражении по состоянию на 1 ноября инфляция замедлилась до 12,6% после 13,7% по состоянию на 1 октября. За десять месяцев 2022 года инфляция составила 10,7%;

- Среднее значение курса доллара США в октябре 2022 года увеличилось до 61,1 руб. после 59,8 руб. месяцем ранее. При этом на конец месяца курс доллара составил 61,5 руб.;

- Значение ключевой ставки по итогам заседания Совета директоров Банка России, состоявшегося 28 октября, было сохранено на уровне 7,5% годовых;

- Сальдо счета текущих операций, согласно предварительной оценке, по итогам девяти месяцев 2022 года выросло в 2,6 раза до $198,4 млрд;

- Объем золотовалютных резервов России по состоянию на 1 ноября на годовом окне сократился на 12,3% и составил $547,2 млрд.

______________________________________________________________

Скачать книгу «Заметки в инвестировании»

Смотреть курс лекций об инвестировании

Наш телеграмм-канал t.me/arsageranews

Чат для клиентов и частных инвесторов, а также всех заинтересованных лиц: https://t.me/joinchat/Rewv-KiCnj_75wb8