Некоторое время назад ЦБ начал "крестовый поход" против ипотеки под 0% от застройщиков. А сегодня глава Центробанка Эльвира Набиуллина заявила, что регулятор анализирует еще и траншевую ипотеку, потому что видит в ней риски.

Давайте разберемся, что из себя представляют первый и второй варианты и почему для заемщика это, в принципе, не будет закручиванием гаек.

Ипотека под 0% выдается застройщиками либо за счет собственных средств, либо по договору с банком. При этом строительная компания покрывает банку неуплаченные проценты. Этот механизм стали применять, чтобы привлечь покупателей на фоне роста ставок по ипотеке и падения спроса на жилье. Иногда ставку делают 0%, иногда, например, 0,5% или 1-2%.

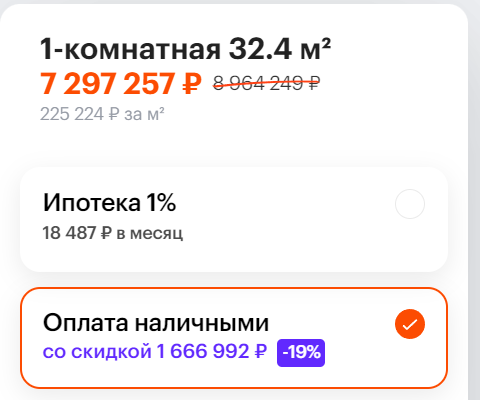

В чем подвох? В том, что стоимость этой самой ипотеки заложена в конечную цену. Очень легко это видно на примере некоторых проектов ПИКа. Одна цена отображается при ипотеке, а вторая цена - со скидкой для тех, кто платит полную сумму без кредита. Разница может быть и миллиона полтора, к примеру.

На картинке - предложение по однушке в московском ЖК "Люблинский парк". Скидка - 19% за оплату всей суммы сразу.

То же самое есть и у других застройщиков. Не всегда про скидку прямо пишут на сайте, но дисконт можно получить, непосредственно обсуждая сделку с менеджером.

Если такие ипотеки под 0-1% отменят, то застройщики будут вынуждены снижать цену на сами квартиры. Спрос-то не вырастет ни с того ни с сего. Сейчас непростая экономическая ситуация, связанная с известными событиями.

По сути для ипотечного заемщика может выйти то на то - платить условные 50 000 в месяц за ипотеку по низкой ставке для более дорогой квартиры или платить те же деньги по более высокой ставке для квартиры, которая станет стоить дешевле. А вот покупатели квартир за нал смогут даже получить выгоду, если цены упадут.

А что такое траншевая ипотека? Такая, где кредит делится на несколько частей по периодам. И в некоторых периодах необходимые выплаты могут быть низкими, например, платишь первый год по рублю в месяц. Дальше 2 варианта развития событий. Либо всю ту же сумму придется отдать за счет более высоких платежей в другие периоды. Либо же общая ставка на весь срок кредита будет ниже рыночной, но дороже будет сама квартира. Сплошной маркетинг.