Есть легенда, что первый прообраз фьючерсов, то есть контрактов на поставку в будущем, был заключен в древней Греции, об этом есть упоминание в трудах Аристотеля.

Но эти труды так часто переписывались, а западные страны так любят себя и хотят, чтобы именно они были первооткрыватели всего и вся, что не удивлюсь, что эта история придумана в недалёком прошлом. Поэтому рассмотрим историю фьючерсов с момента, когда фьючерсы плотно вошли в обиход.

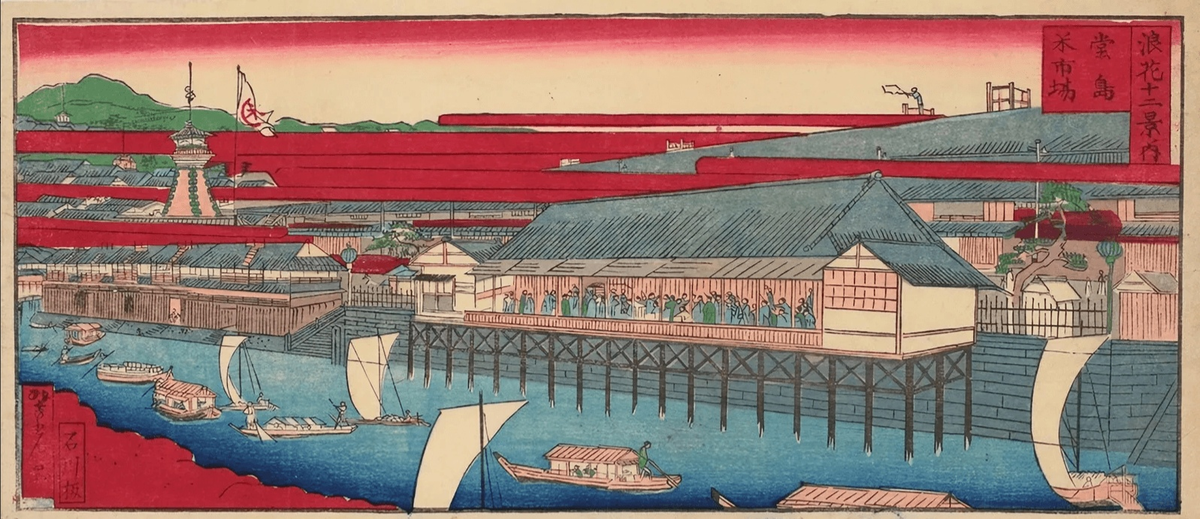

А именно в 1697 году в районе города Осака в Японии появилась первая фьючерсная биржа риса: в течении следующих 300 лет она называлась Рисовая Биржа Додзим (рядом с деревней Додзима).

Биржа появилась рядом со старым рынком риса. Поэтому биржа получила столь широкое распространение.

В те времена рис служил эквивалентом денег и применялся в расчётах, им оплачивали службу не только самураев, но и простой бюрократии. Поэтому ранняя банковская система принимала рис наравне с деньгами и драгоценностями. Например, можно было открыть депозит в банке рисом, а забрать со счета денежными купюрами.

Зачем появилась биржа?

Феодалы знали, что каждый год его поля и крестьяне выращивают рис, таким образом формировался постоянный денежный поток. А налоги были не постоянными, кроме того нужно было помогать императору участвовать в войнах, поэтому часть денег нужны были сегодня, а не через год.

Так и появились первые контракты по продаже шкуры не убитого медведя:

будущий урожай до его созревания (а могли быть и неурожайные годы) продавался по фиксированной цене - это и называется фьючерсом.

Такой контракт был удобен всем сторонам: продавец получал деньги сейчас.

А покупатель фиксировал выгодную цену покупки на будущий год.

Цены на рис, оформленные на бирже в Додзиме, доводились до сведения остальных купцов и торгового люда в другие города посредством курьеров или сигнальной почты с использованием флажков — типично японское изобретение.

Момент когда продавец фьючерса передавал оговоренный объём риса покупателю - называется экспирацией.

До момента экспирации фьючерсы могли много раз сменить своего владельца, т.к. при приближении даты поставки росла и цена контракта. Потому что «урожай сегодня стоит дороже чем урожай завтра».

Немного теории:

Для понимания того, как определяется справедливая стоимости поставочного фьючерсного контракта в любой момент времени, можно применять упрощённую формулу:

Рфьюч = Pспот* (1+r+s), где

Pспот - спотовая цена товара, т.е. цена непосредственно на рынке, где покупатель сразу получает товар.

Рфьюч - цена фьючерса в текущий момент времени

r - ставка в банке, т.е. сколько бы вы получили процентов прибыли, если бы положили деньги в банк и держали до даты экспирации

s - ставка за хранение товара на складе.

В теории r и s могут быть отрицательными… но это исключительные случаи.

Таким образом стоимость поставочного фьючерса риса за год до экспирации всегда была ниже спотовой цены риса - такое явление называется бэкводрация.

в валютной паре рубль - доллар чаще всего случается обратная ситуация - контанго. Т.е. базовый актив со временем дорожает, поэтому фьючерс изначально закладывает увеличение цены базового актива

В обоих случаях контанго и бэквордация к моменту экспирации стоимость фьючерса равняется стоимости базового актива. Кроме этого на стоимость фьючерса ещё влияют внешние факторы: плохая погода, может сократить будущий урожай, или появился новый производитель из соседней страны, в первом случае стоимость контракта вырастет, во втором - упадёт.

На этих особенностях и торгуют трейдеры.

Вернёмся к Японии.

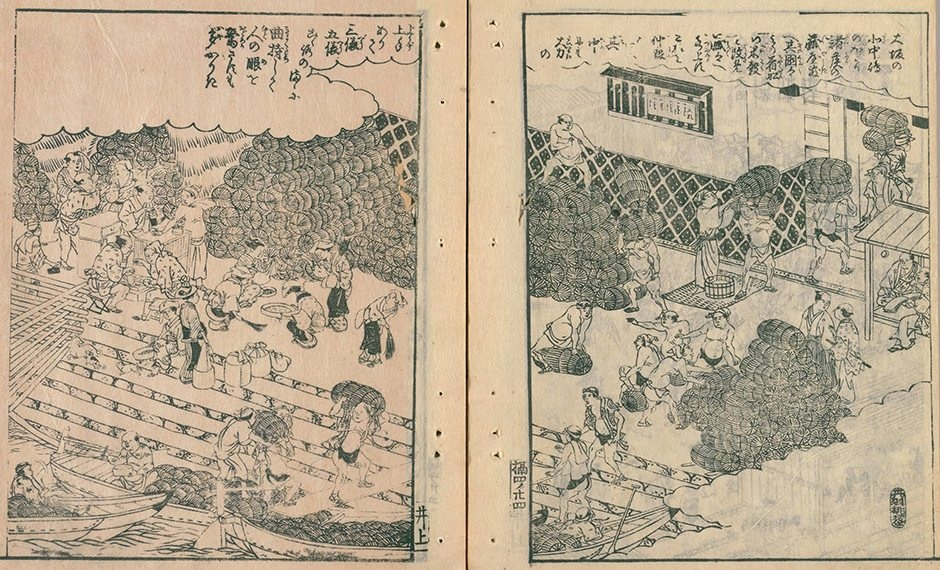

Так как обладатели фьючерсов ещё не имели в наличии реального риса, то их называли «пустыми рисовыми купонами».

Чтобы понимать торговые объёмы фьючерсов на рис, можно посмотреть на следующие цифры: в 1749 году количество пустых рисовых купонов, обращавшихся на рынке, было эквивалентно 110 000 тюкам риса (рис продавался в тюках). В то же время реально в Японии насчитывалось 30 000 тюков риса.

В то время, как и сейчас уже были свои гуру торговли: некий Хомма -«король рынка» родившийся в 1724 году в богатой семье и с детства показывающий удивительную склонность к торговле. Легенды ходят о том, что Хомма смог провести подряд 100 успешных торговых сделок, для этого он разработал свою торговую стратегию.

В последние годы жизни Хомма стал финансовым советником правительства и ему был пожалован почетный титул самурая. Он умер в 1803 году. Хомма был одним из первых авторов книг о биржевой торговле на срочном рынке.

Когда в Японию приехали Голландцы они взяли идею фьючерсов к себе, а позже перенесли её в США, где с 1840ых годов Чикаго работает биржа.

В 1848 году была создана первая из чикагских товарных бирж, которая получила название «Торговая палата Чикаго» (Board of Trade of the City of Chicago — CBOT). А 13 марта 1851 года на этой биржевой площадке был заключен и первый фьючерсный контракт на поставку пшеницы.

Но это уже другая история.

Зачем же нужны фьючерсы?

Для покупателя: фьючерсы позволяют зафиксировать стоимость товара с поставкой в будущем. При этом в начале покупатель платит только часть стоимости, которая называется гарантийное обеспечение, а остальная сумма может находится на депозитах или участвовать в других сделках.

Для продавца: продавец получает гарантию, что его товар будет продан по указанной цене не зависимо от рыночной конъюнктуры.

Если исходить из логики покупатель - продавец, то фьючерсы это скучнейшие инструменты, но трейдеры сделали из них способ быстро заработать или также быстро разориться.

Но трейдеры это не только злостные спекулянты которые перекупать контракты у производителей и взвинчивают цены. В первую очередь трейдеры своим анализом рынка и пониманием экономических процессов создают трендовые движения на рынке commodities (с англ. товарах) и обозначают глобальные движения. Из таких трендов производители делают вывод о будущей потребности их продукции и могут своевременно принять меры для регулирования.

спасибо всем кто дочитал