Друзья, здравствуйте.

Статус на 27.10.

Главное событие, которого мы так долго ждали происходит, на наш рынок приходят крупные дивидендные выплаты от наших компаний. Совокупные выплаты на наш free float порядка 600 млрд рублей, часть из них приходится на заблокированных иностранных акционеров, примерно 1/3 должна попасть в руки нашим держателям акций. Т.е что-то около на 150-200 млрд рублей будут куплены наши акции. Судя по данным, которые приводил в прошлом статусе (https://dzen.ru/media/id/5d9463629515ee00ad6dfb1f/dolgosrochnoe-izmenenie-i-strukturnaia-nedoocenka-rynka-investicionnaia-ideia-do-konca-goda-ojidanie-pokazatelnyh-sobytii-na-svo-634e7a3eee6b2156f132c1f2), физики с начала года и после начала СВО весь год выкупают наш рынок, это значит, что средства не будут выведены, большая их часть будет реинвестирована. Для понимания на примере globaltrans при единовременной покупке на 10-15 млн рублей, рост бумаги составил 7%. Некоторые бумаги могут вырасти на десятки % от ликвидности, которая попадет на рынок.

Мы полностью сформировали портфель и набрали максимальное плечо, которое позволяет риск профиль стратегии – до 50%. Важно понимать, что выплаты начали приходить с 25.10 клиентам некоторых брокеров, но выплаты продолжатся до 15.11, т.е. общая сумма будет размазана практически на целый месяц. Для нас же это означает, что ближе к концу ноября нужно будет принимать дальнейшие действия по портфелю и возможно фиксировать позиции.

Что в портфеле?

Новатэк – полный бенефициар роста цен на СПГ. Трудно контролируем санкциями, т.к. есть возможность поставлять СПГ практически на любой доступный рынок. Дивидендная доходность за 2 полугодие 2022 может составить порядка 150 рублей (около 15%), на мой взгляд рынок вообще этого не понимает. Первую линию завода «Арктик СПГ 2» планируется запустить в конце 2023 года, Михельсон уже подтвердил, что компания уже получила основное оборудование по всем трем линиям «Арктик СПГ-2», что даст существенный прирост производства при реализации проекта.

Лукойл – Должны выплатить совокупный дивиденд около 1000-1200 рублей. Предел цены на нефть не верно трактуют, это не способ запретить России продавать нефть, это способ дать законный способ недружественным странам ее покупать. Далее в сценарии, как я ожидаю, ФРС США дадут заднюю и для избегания коллапса экономики союзников и своей, начнут печатать деньги не обращая внимания на инфляцию, это даст новый импульс роста цен на нефть. Но не все знают, что прямо сейчас существует структурный дефицит бензина и дизеля, против поставок которого ввести санкции практически невозможно. Дело в том, что нефть крайне разная по сортам и составу, то, что мы видим на бирже это некое обобщающее название. Каждый завод, перерабатывающий нефть в топливо настроен на какой-то конкретный тип нефти, и перестройка этого завода под новый тип нефти занимает существенное время и затраты. В зависимости от того насколько разгонят или не разгонят стоимость Лукойла будем принимать решение о удержании или продажи данной компании перед дивидендными выплатами.

Ozon – прекрасная растущая компания ориентированная на внутренний рынок являющаяся бенефициаром текущего положения в стране. Компания реструктуризирует свои иностранные бонды и подтверждает прогноз о выходе на операционную безубыточность. Крайний отчет за 2й квартал был отличным и это с низкий сезон для компании. 3й и 4й кварталы считаются наиболее благоприятными для компании, ждем результатов.

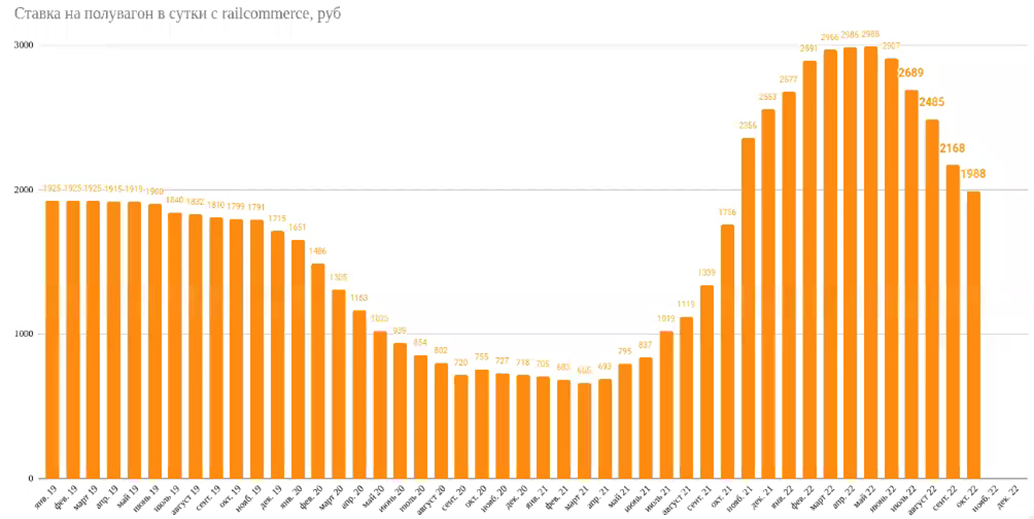

Globaltrans – ставка на полувагоны высокая, компания прекрасно зарабатывает. Помним, что 1/3 вагонов это цистерны позволяющие дополнительно перевозить нефть в дружественные страны. Из-за невозможности выплаты дивиденда и осуществления bay back, компания тратит средства на расширения парка вагонов выкупая слабых конкурентов и заказывая новые составы, что меня не может не радовать. Триггером для раскрытия стоимости может послужить новость о переводе бизнеса на более удобное юридическое лицо с последующей выплатой дивидендов. Акции компании не являются ликвидными, на постдивидендных покупках физиков, в ней могут устроить ралли.

Мечел – компания активно гасит долг, ожидаю ближайший отчет с сохранением прибыли компании, хоть и хуже предыдущего, в текущих реалиях крепкого рубля это большой позитив. Акции компании не являются ликвидными, на постдивидендных покупках физиков, в ней могут устроить ралли.

Сбербанк – ожидаем отчет компании, по всем комментариям ЦБ и руководителей Сбербанка, банк остался прибыльным. Рынок заложил не только убыточность бизнеса, но и большие потери капитала, что так же скорее всего не подтвердится. При подтверждении моих ожиданий в Сбербанке, компания может уйти ближе к 200 рублей. После выхода отчета мы сможем прикинуть сколько банк сможет заплатить в 2023 году, это будет нашим триггером для дальнейшего удержания акций или их сокращения в портфеле.

Итог:

Ожидается позитивный период до 15.11 включительно, дальше будем смотреть по ситуации.