Ну, что ж, друзья, вот и пришли долгожданные дивиденды Газпрома, которые всю неделю старательно двигали рынок вверх.

На моем небольшом портфеле это сказалось самым непосредственным образом.

Сегодня он прошел первую символическую отметку: инвестиционный счет превысил непогашенные кредиты. То есть, если вдруг меня съест медведь - жена сможет легко снять денежки и жить без долгов.

Но, пока я живой, а значит мы продолжаем реализовывать выбранную инвестиционную стратегию и раз в месяц делать отчеты. Следующая психологическая отметка, которая будет греть меня холодными и, надеюсь, зимними вечерами - сумма в 100 000 р. на счету.

Операции за октябрь 2022 года:

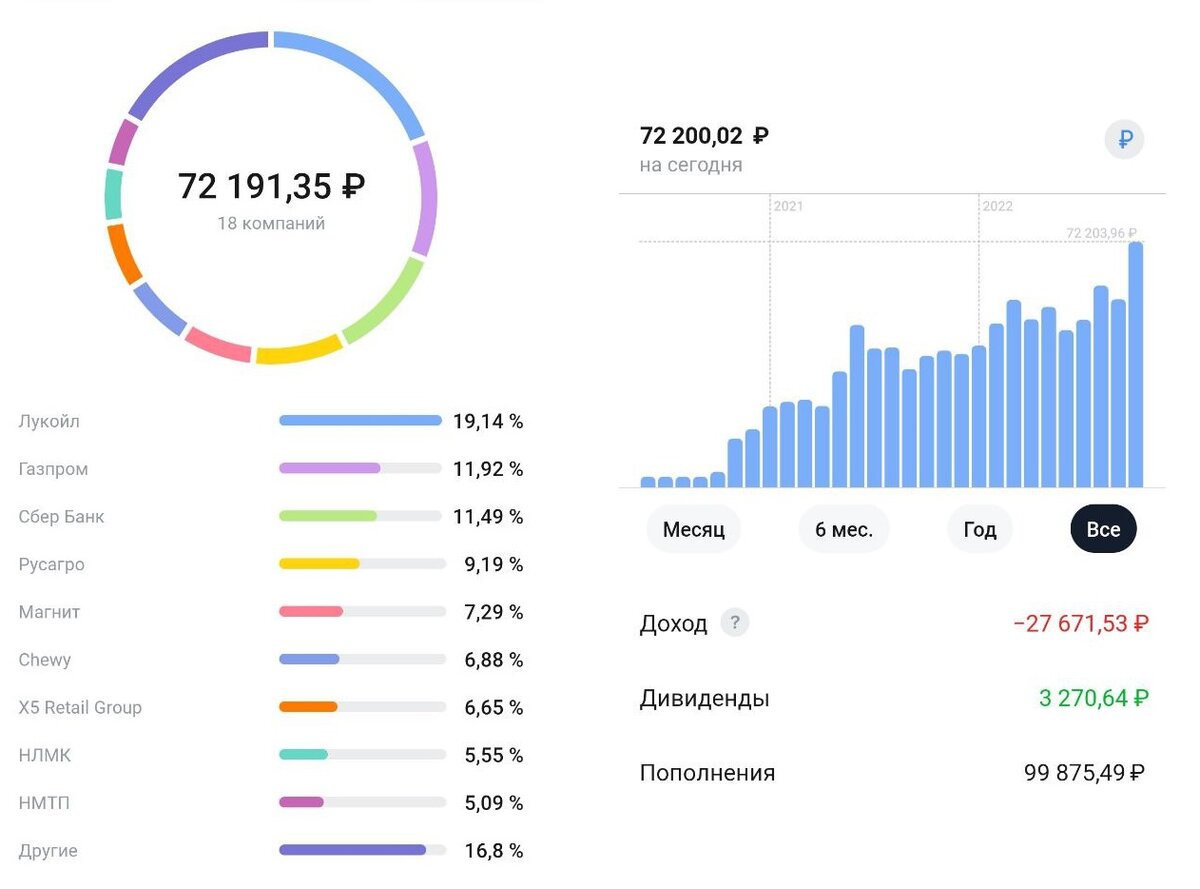

- На счет добавлено 5000 р.

- Получены дивиденды от Газпрома - 2041 р.

- Куплен 1 лот Газпром за 1601 р.

- Куплен 2 лот Сегежа за 475 р. и 492 р.

- Куплено 3 лота Россети Центр по 228 р.

- Куплен 1 лот НЛМК за 914 р.

- Куплено 2 лота НМТП по 444 р.

- Куплен 1 лот ГДР Х5 за 1609 р.

- Куплен 1 лот ВТБ за 168 р.

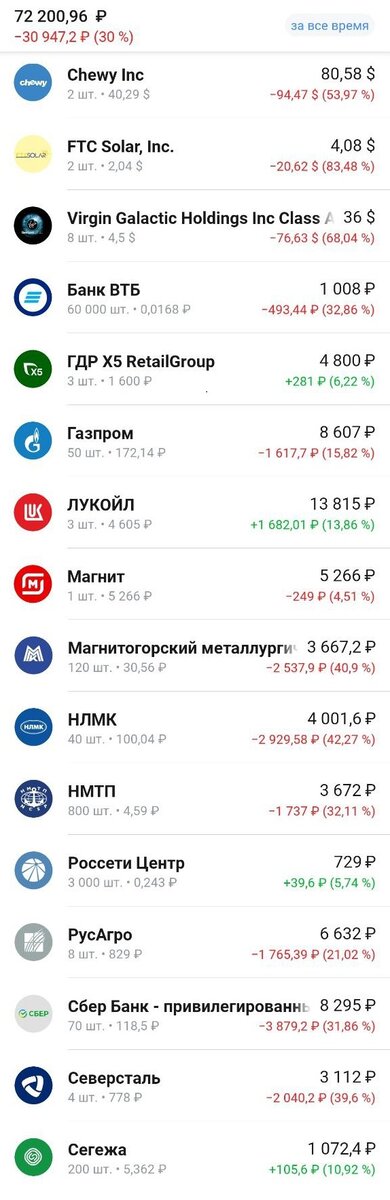

Итого, на октябрь 2022 года портфель составляет 72 200 р., до сих пор находится в просадке на 28% (вложено чуть меньше 100 к.).

Эволюция инвестиционной стратегии

Сразу предупреждаю: все, что вы будете читать далее - категорически не инвестиционные рекомендации, а обычный личный блог!

Я веду его не для того, чтобы вы повторяли за мной конкретные сделки, а для того, чтобы вы в динамике видели, чем я руководствуюсь в принятии решений, и чем это среднестатистически заканчивается.

Я начал инвестиционную рубрику два года назад, практически вместе с блогом. В первое время называл ее даже не инвестициями, а "экспериментом". Денег толком не было, забрасывал на счет по тысяче-две, покупал на них хайповые истории, вроде Верджин Галактик, во сне видел, как продаю их по 2 штуки баксов, много суетился, пока, наконец, не понял: чудес не будет.

Да, тогда я верил, что, если влезать в разные перспективные истории, то 9 из 10 прогорит, а один выстрелит на 1000%, аки новая Тесла. Не получилось, не прокатило. К успеху шел...

С января 2022 года мне уже удавалось стабильно пополнять счет на 5 тысяч рублей в месяц и придерживаться классической инвестиционной стратегии:

- никаких плечей и шортов,

- ничего не продаем в минус,

- набираем позицию, когда льется кровь,

- реинвестируем дивиденды. Накапливаем пассивный доход.

Акции же, которые выбиваются из моей стратегии, ибо были куплены раньше, будем держать, пока не появится возможность продать их по адекватной цене. Минуса там страшные! Хайповые истории - это вам не российский рынок!

Через полгода, когда долги удастся закрыть, перейду на новую стратегию: буду делить свободные денежки на три части: треть собирать на бизнес, на треть - закупаться акциями, а треть будет нещадно тратить жена.

В общем, друзья, если вы в динамике хотите видеть, как имея небольшой доход на старте, реализуется стратегия выхода из долгов на пассивный доход - подписывайтесь! Самому интересно.))

Покупаю все подряд

В прошлый раз мне сказали, что я анализирую акции недостаточно глубоко, и нужно больше цифр, больше теоретических выкладок, больше сравнений показателей и инвестиционных идей.

Сейчас я постараюсь объяснить, почему не хочу углубляться: представьте себе, что завтра я подписал контракт на бой с Конором Макгрегором.

Коэффициенты, конечно, не ахти, но вы можете поставить на Конора и выиграть 5% от своей ставки.

Вы бы поставили? Не сомневаюсь.

Но вдруг вы начинаете глубоко анализировать:

- Блин, а Конор последнее время бухает по черному,

- А у Макса неплохой удар с правой,

- А по статистике у Макса 100% защита от тейкдаунов алкоголиков и он идет на серии побед, а Конор свои последние два боя проиграл.

И, чем больше вы пытаетесь усложнить простую вещь, тем больше запутываете себя сами. Потому что, исход этого боя очевиден. Либо Конор выйдет на бой пьяный, споткнется и рухнет в обморок, но это маловероятно, либо - я напугаюсь его взгляда и убегу с ринга.

Также и исход нашего рынка очевиден. Либо завтра ядерная война и мы все умрем, что весьма маловероятно, либо рынок будет расти, потому что сейчас он находится за гранью адекватности и в текущую цену седеющие хомячки вложили самый страшный сценарий.

Вы же всерьез не думаете, что, например, до 24 февраля 300 р. за Сбер - считалось ценой офигительной, а сейчас из-за санкций, реальные дела у компании в три раза хуже, прибыли нет и мы все умрем?

Нет, конечно, далеко не в три и даже не в два. И рынок эту несправедливость, разумеется, отыграет.

Поэтому смысла извращаться в аналитике я не вижу: любые голубые фишки можно брать смело. Нужна лишь самодисциплина и здоровая диверсификация.

А я вам кое-какие позитивные новости подкину:

НМТП (Новороссийский морской торговый порт)

Путин принял решение расширить мощности портов, чтобы переориентировать экспорт и возить кораблями больше нефти. Ну, а чего добру пропадать?

"Транснефть" сосредоточится на крупных вложениях именно в Новороссийский морской торговый порт, который вместе с портами в Приморске и Балтийске входит в группу НМТП.

В частности, за это время инвестиции в порт составят 108,4 млрд руб. На реконструкцию и модернизацию действующих мощностей предполагается направить 63,3 млрд руб. Еще 45,1 млрд руб. будут направлены в новые бизнес-проекты - контейнерный терминал, универсальный перегрузочный комплекс (УПК) НРСЗ, терминалы минудобрений и растительных масел.

Планируется, что стратегическими грузами для Новороссийского морского торгового порта до 2024 года останутся нефтепродукты, нефть, а также уголь, нефтяной кокс и черные металлы. Мощности порта в Новороссийске к 2029 году должны вырасти на 21,8 млн тонн. Среднегодовой рост выручки превысит 6%.

В целом, дела у наших портов идут вполне приемлимо, а, учитывая будущие инвестиции государства в отрасль - я лично буду набирать эту позицию весьма смело.

Лукойл

Нужно ли говорить, что ОПЕК решили сократить добычу нефти на 2 миллиона баррелей в сутки - а это сделает нефть еще дороже!

Ведь продавать мало и дорого, лучше, чем продавать много и дешево, верно?

Эти ребята в теме:

Нужно ли говорить, что в своих планах "установить потолок на российскую нефть" ЕС полностью облажались? Или кто-нибудь ожидал обратного?

"Низкий ценовой потолок мог привести к тому, что Россия может сократить предложение. В результате основными бенефициарами – получателями нефти со скидкой – будут государства, не поддержавшие его. А страны G7, скорее всего, будут покупать нефть по более высоким ценам."

Да ладно? Правда, что ли?

Оказывается, если вы хотите прикупить нефти на рубль за три копейки, вам ее никто не продаст, а продаст другим, и придется покупать уже у посредника... по два рубля.

Любопытно, конечно, почему Максим на Дзене еще месяц назад писал, что это просто смешно, а европейские лидеры перетирали ценовой потолок на серьезных щах...

Но не ругайтесь: им же надо как-то показать своим избирателям, что они занимаются проблемой. Не могут же они они просто надуть щеки в выразить, как у нас это принято, озабоченность?

Ну, и, собственно, вишенка на торте: сейчас у Лукойла идет расконвертация ADR расписок в акции, и ключевые акционеры (которых шаман не успел убить лягушкой) свои бумаги на руки еще не получили.

Когда получат, есть весьма ненулевая вероятность выплаты 500 р. на акцию за 2021 г. и 700 р. на акцию за первый квартал 2022 г. Было бы странно с их стороны не забрать себе честно заработанную прибыль.

Итого, зависло около 1300 р. нераспределенной прибыли: инвесторы потирают руки...

ГДР Х5 (Пятерочка)

Благодаря запасам столь эффективных противокризисных активов, как гречка и туалетная бумага, компания увеличила чистую прибыль за третий квартал на 19%!

Кому инфляция, а кому мать родная!

Впрочем, я с самого начала не сомневался, что наш ритейл - это барыги высочайшего уровня, зарабатывать которым не помешает ни страшный вирус, убивающий все живое, ни мировой финансовый кризис, ни ядерная война. И даже, если завтра прилетят инопланетяне и захватят человечество, гречу в Пятерочке они будут покупать втрижды дороже.

«Сейчас у нас развитие идет в Сибирь и на дальний Восток, сегодня в Сибири мы представлены 1100 магазинов, до конца года мы должны открыть порядка 130, непосредственно в Новосибирской области — около 35»

Вот так, господа: пока вы будете закупать баночки с горошком на Новый год, эти ребята откроют еще 130 магазинов.

Газпром

Что касается Газпрома, я планировал купить два-три лота на дивотсечке, но, честно говоря, ожидал, что эта отсечка будет эпичнее.

Я много написал про Газпром в статье "Башар Асад и тоталитарный газ, от которого Европа не сможет отказаться", много написал про инвестиционную стратегию в статье "Хомячки VS Газпром! Или о том, как не нужно торговать на фондовом рынке".

Материалы эти для ознакомления весьма интересны. Здесь повторяться не хочу.

Газпром, вопреки всем ожиданиям, не рухнул на панике в пропасть. Поэтому 11% в портфеле мне его вполне хватит.

Я лично не стал бы покупать более, чем на 20%, даже самую крутую акцию, в которой бесконечно уверен, даже, если это - Лукойл. ))

Вот, примерно этим (прозрачная долгосрочная перспектива+разумная диверсификация) я и руководствуюсь, когда решаю, какие акции покупать. Еще раз повторю, мои статьи - не глубокая аналитика, не рекомендации, а история построения капитала в реальном времени. Для кого-то - развлечение, для кого-то - полезный опыт.

Не так давно написали, что "у меня, мол, плохой результат торгов".

Ребята, у меня нет никаких торгов. Портфель сначала был зеленым, сегодня красный, завтра - снова будет зеленым, потом опять красным - это просто цвет. Никаких убыточных сделок не фиксирую. Меня волнует эффективное построение дивидендного потока через 5 лет, 10 лет, 15 лет...

В конце каждого года я постепенно начну подводить итоги: сколько было вложено всего, сколько было вложено за год, какой процент дивидендного дохода к этой сумме удалось получить? Это и будет главным мерилом эффективности стратегии. Уверен, что даже через 5 лет - эти цифры будут весьма интересными.

Подписывайтесь, короче! ))