Требования законодательства к сдаче бухотчетности

Бухгалтерская отчетность представляет собой набор документов определенного содержания, составленных по данным бухучета (п. 1 ст. 13 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Ведение бухучета не является обязательным для ИП, частнопрактикующих лиц и подразделений иностранных компаний, ведущих учет по правилам Налогового законодательства (п. 2 ст. 6 закона № 402-ФЗ). Соответственно, не является для них обязательной и бухотчетность. Но вот юрлица ее готовить и сдавать должны (подп. 5 п. 1 ст. 23 НК РФ).

Вариантов, по которым формируется бухотчетность, на сегодняшний день существует 2 (приказ Минфина России от 02.07.2010 № 66н):

- полный;

- упрощенный, воспользоваться которым могут юрлица, которые вправе вести бухучет по упрощенным правилам.

Упрощение отчетности подразумевает возможность составления в сокращенном объеме 3 форм отчетности:

Сдавать отчетность с 2021 года нужно исключительно по электронным каналам связи.

Как подать документы в налоговую в электронном виде, читайте в нашей статье.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполняете промежуточную отчетность в 2023 году. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Отчетность для малых предприятий за 2023 год: есть ли изменения

У кого есть возможность упростить бухучет и, соответственно, отчетность? Ответ на это дает п. 4 ст. 6 закона № 402-ФЗ. Перечень таких субъектов приведен в таблице:

Кто может вести упрощенный учет

Закон, регулирующий деятельность субъекта

Малые предприятия

Закон «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ

НКО

Закон «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ

Компании, действующие в рамках проекта «Сколково»

Закон «Об инновационном центре ”Сколково”» от 28.09.2010 № 244-ФЗ

В то же время перечисленные субъекты должны соответствовать условиям, указанным в п. 5 ст. 6 закона № 402-ФЗ, например, не подлежать обязательному аудиту, не быть госорганизацией, политической партией, не заниматься микрофинансированием и т. д.

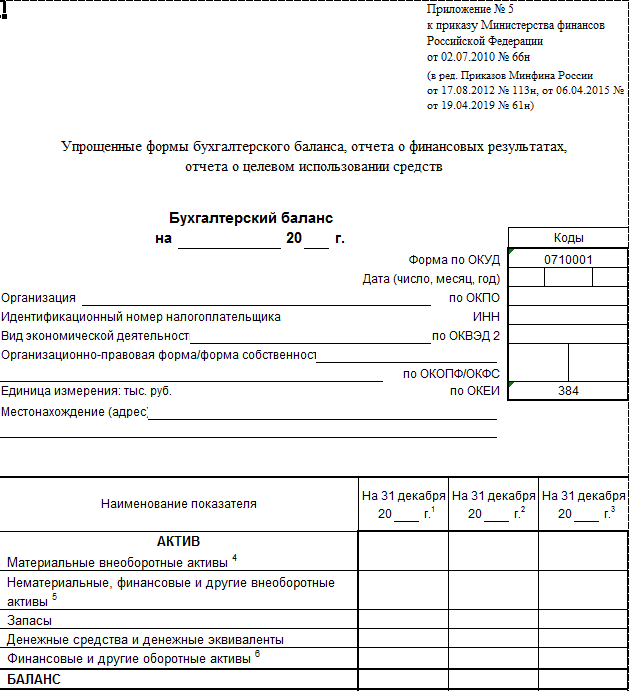

Формы упрощенных отчетов приведены в актуальной редакции приказа Минфина РФ от 02.07.2010 № 66н. В таблице ниже раскрыто, какие отчеты обязательны для бухупрощенцев, а также особенности специальных форм:

Обязателен ли отчет для бухупрощенцев?

Есть специальный упрощенный шаблон? (приказ № 66н, прил. 5)

Особенности упрощенного отчета

Бухгалтерская отчетность

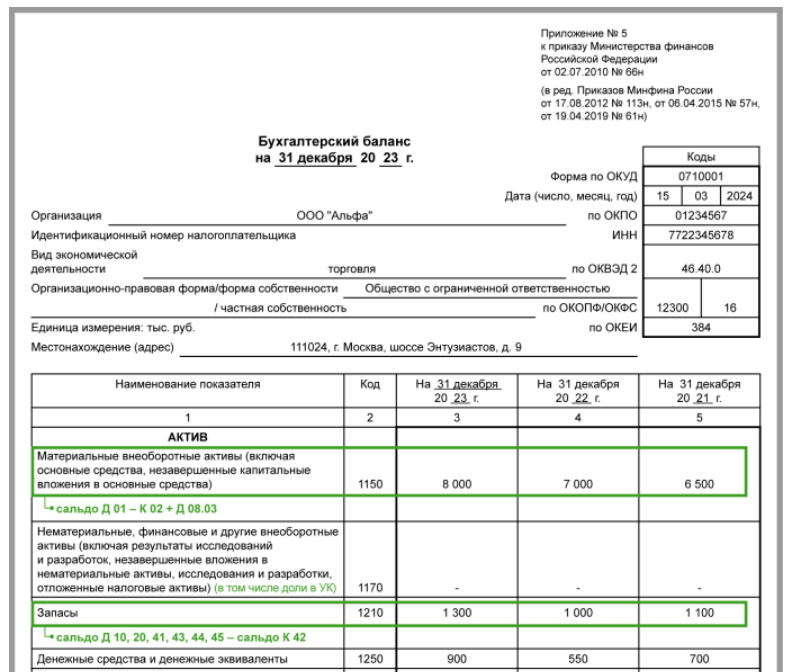

Баланс

Да

Да

Имеет укрупненные статьи, группирующие несколько элементов. При существенности какого-либо показателя необходимо выделить его отдельно

Отчет о финансовых результатах

Да

Да

Нет разделения по видам расходов по основной деятельности, не выделен текущий налог на прибыль и прочие показатели, которые, скорее всего, будут незначительны для бухупрощенцев

Приложения

Отчет об изменениях капитала

Нет при несущественных показателях

Нет, используется общий с учетом существенности показателей

Отчет о движении денежных средств

Нет при несущественных показателях

Нет, используется общий с учетом существенности показателей

Отчет о целевом использовании средств

Да — для НКО и юрлиц, имеющих целевые поступления; нет — для остальных при несущественных показателях

Да

Нет разбивки по видам взносов, нет подробной детализации расходов

Пояснения к отчетности

Нет при несущественных показателях

Нет, используется общий с учетом существенности показателей

Шаблоны из приказа № 66н являются рекомендательными, организация может разработать собственную форму, соответствующую ее деятельности, оставляя и группируя нужные статьи общих форм отчетности. Для приложений шаблонов нет, поскольку их составление обязательно только в случае, если указанные там данные могут оказать значительное влияние на мнение пользователей (подп. «б» п. 6 приказа № 66н).

Образец заполнения упрощенного баланса см. в КонсультантПлюс, получив пробный демо-доступ к системе бесплатно:

Скачать образец в КонсультантПлюс бесплатно

О нюансах заполнения отчетности упрощенного варианта читайте здесь.

Где скачать электронную форму упрощенной бухгалтерской финансовой отчетности КНД 0710096 (2023 бланк скачать бесплатно)

Электронный формат упрощенной отчетности, разработанный для подачи в налоговые органы, включает в себя титульный лист и 5 отчетов. Из них 3 (бухбаланс, отчет о финрезультатах и отчет о целевом использовании полученных средств) созданы по упрощенным формам, приведенным в приказе № 66н, а отчеты об изменении капитала и о движении денежных средств, не имеющие упрощенных вариантов, даны в привычном формате.

Отдельный шаблон упрощенной отчетности доступен для скачивания на нашем сайте ниже по ссылке:

Итоги

Налоговые органы оптимизируют представление отчетов налогоплательщиками, в том числе и подачу бухгалтерской отчетности. Для электронной подачи упрощенной отчетности используется форма КНД 0710096. В 2023 году изменений бланков отчетности по упрощенной форме не было.