Налоговики осуществляют контроль за правильностью исчисления налогов, анализируя на постоянной основе показатели представленных деклараций и других отчетов. И затем уведомляют потенциальных нарушителей законодательства о необходимости пояснить или скорректировать свои налоговые обязательства.

Для анализа инспекторы используют различные финансово-экономические показатели налогоплательщика и результаты их сравнения друг с другом. При этом наличие тех или иных показателей не является обязательным или достаточным условием для проведения в отношении налогоплательщика контрольных мероприятий.

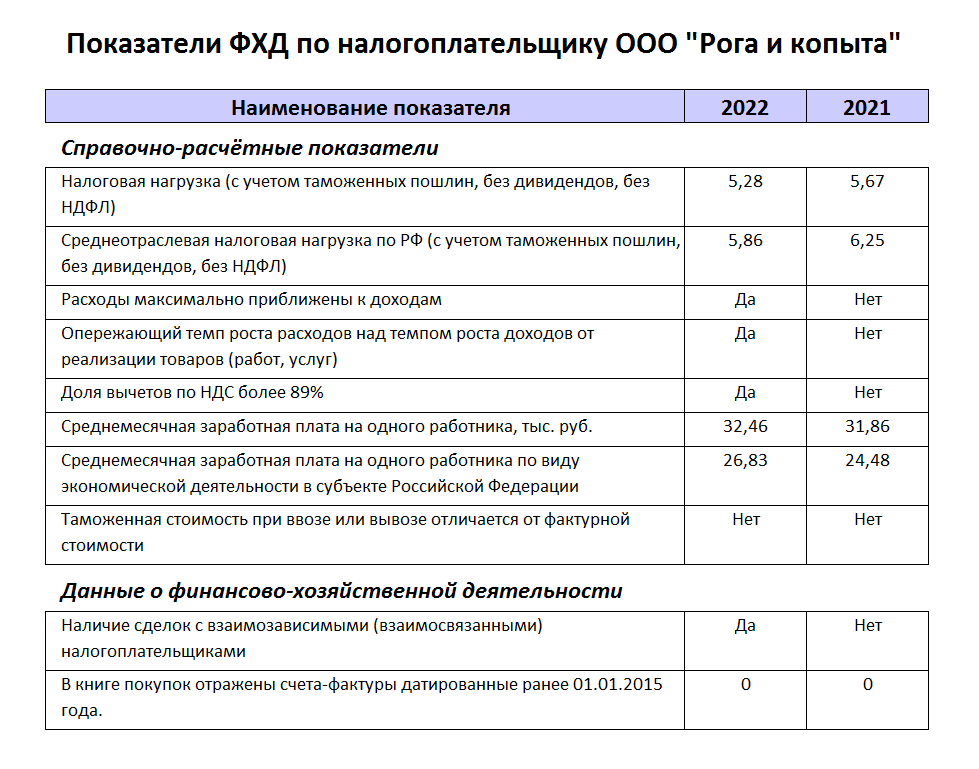

Для информирования налогоплательщика о его показателях риска, около года назад ФНС разместила в личных кабинетах налогоплательщика юридического лица и ИП сервис «Как меня видит налоговая», в котором собрала основные показатели о финансово-хозяйственной деятельности налогоплательщика.

Такие показатели служат исходными данными для выбора налоговым органом налогоплательщиков для проведения предпроверочного анализа и включения в план проверок. Поскольку анализ таких претендентов на проверку проводится ежемесячно, то сведения в сервисе «Как меня видит налоговая» также обновляются ежемесячно.

Среди этих индикаторов риска показатель налоговой нагрузки, на наш взгляд, является основным.

Дело в том, что на стадиях предпроверочного анализа и налоговой проверки уровень налоговой нагрузки до и после проведения проверки, является ориентиром для оценки качества проведенных инспекторами контрольных мероприятий.

Кроме того, согласно Приложению № 1 «Концепция системы планирования выездных налоговых проверок» к Приказу ФНС РФ № ММ-3-06/333@ от 30.05.2007г. первым критерием отбора претендентов для проведения выездных налоговых проверок является именно налоговая нагрузка, если она ниже среднего уровня по конкретной отрасли (виду экономической деятельности).

Как рассчитывается налоговая нагрузка?

Расчет налоговой нагрузки каждого налогоплательщика проводится за календарный год как отношение суммы начисленных налогов к величине выручки от реализации по данным бухгалтерского учета (обороту организаций по данным Росстата).

При расчете в составе выручки учитываются все полученные доходы (от основной деятельности и прочие доходы) по всей организации в целом (с учетом структурных подразделений).

Расчет налоговой нагрузки, используемый налоговыми органами, осуществляется с включением поступлений по налогу на доходы физических лиц, подлежащего перечислению налоговым агентом. Не берутся в расчет суммы начисленных страховых взносов во внебюджетные фонды, суммы ввозного НДС и таможенные пошлины. Разъяснения по методики расчетов приведены в письмах Минфина России от 11.01.2017г. № 03-01-15/208 и ФНС РФ от 22.03.2013г. № ЕД-3-3/1026@.

Для самоконтроля на сайте ФНС России работает специальный онлайн-сервис для расчета налоговой нагрузки компаний и ИП – «Калькулятор по расчету налоговой нагрузки». С помощью него любой налогоплательщик может самостоятельно оценить, насколько величина его налогов соответствует показателям аналогичного бизнеса в регионе.

Среднеотраслевые показатели налоговой нагрузки по видам экономической деятельности рассчитываются каждый год и отражают средний уровень налоговой нагрузки на одного налогоплательщика в конкретной отрасли. Официальные показатели налоговой нагрузки и рентабельности по видам экономической деятельности ежегодно актуализируются и размещают на официальном сайте налоговой службы в разделе «Концепция системы планирования выездных налоговых проверок».

Однако следует иметь в виду, что сервис «Калькулятор по расчету налоговой нагрузки» предлагает вносить данные о размере уплаченных налогов без учета НДФЛ. А следовательно, и используемые этим сервисом данные о среднеотраслевой налоговой нагрузки по видам деятельности также не содержат в себе сумм уплаченного НДФЛ.

Поэтому средняя налоговая нагрузка по определенному виду деятельности, рассчитанная с помощью налогового калькулятора, будет отличаться от ежегодно публикуемых ФНС сведений по данной отрасли. Это необходимо учитывать при проведении самостоятельного анализа уровня налоговой нагрузки для своего бизнеса.

Пример расчета налоговой нагрузки:

Выручка строительной организации от реализации СМР за 2021 год составила 145600 тыс. руб. Начисленные налоги за тот же период составили:

- НДС - 10860 тыс. руб.;

- Налог на прибыль - 4955 тыс. руб.;

- Транспортный налог - 87 тыс. руб.;

- НДФЛ с зарплаты работников - 1346 тыс. руб.

Итого начислено налогов за период - 17248 тыс. руб.

Налоговая нагрузка предприятия составляет 11,85% (17248 / 145600 х 100). Сравниваем с налоговой нагрузкой по отрасли "Строительство" за 2021 год (10,1%) и видим, что фактическая нагрузка предприятия выше среднеотраслевой. Причин для беспокойства в этом случае нет.

Очевидно, что при расчете средней величины налоговой нагрузки налоговой службой не учитывается множество существенных факторов, отличающих друг о друга хозяйствующих субъектов даже в одной отрасли и в одном регионе. Например, на какой территории осуществляются продажи, как долго осуществляется конкретная деятельность, как организована логистика, имеются ли у компании другие виды деятельности, за счет чего финансируется деятельность и многие другие.

Поэтому принимать в расчет эти и другие индивидуальные особенности ведения бизнеса и отстаивать их обязательно следует на этапе общения с налоговиками на стадии предпроверочного анализа. Первым Вашим доводом является тот факт, что практически невозможно найти на одной территории два совершенно аналогичных по виду осуществляемой деятельности налогоплательщика. Тем более это невозможно сделать, если для анализа использовать только коды ОКВЭД и объем полученной выручки за год.

Заметим, что кроме сравнения со средними показателями, в распоряжении налоговых инспекторов есть еще такой способ анализа, как сопоставление показателя налоговой нагрузки налогоплательщика с налоговой нагрузкой по конкретным налогоплательщикам, осуществляющим аналогичный вид экономической деятельности (по аналогичному налогоплательщику).

Такие сведения по аналогичным налогоплательщикам могут быть получены как из информационного ресурса налогового органа (ПК «АИС Налог-3»), так и из общедоступных ресурсов (например, СПАРК), а также на основе информации, получаемой от других налоговых органов.

Имеются и другие показатели для контроля, кроме налоговой нагрузки

Конечно, контрольно-аналитические мероприятия в отношении показателей деятельности налогоплательщика не ограничиваются только сравнительным анализом налоговой нагрузки, они проводятся и по другим направлениям. Так, внимание налоговиков обязательно привлекут:

- отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов;

- отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период;

- опережающий темп роста расходов анализируемого налогоплательщика над темпом роста его доходов от реализации товаров (работ, услуг), по налогу на прибыль организаций;

- приближение суммы расходов максимально к сумме доходов за отчетный период;

- выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте РФ;

- значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики;

- неоднократное приближение к предельному значению установленных показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы.

Проанализировав налоговую нагрузку и выявив какие-либо из вышеприведенных обстоятельств, налоговые инспекторы предлагают налогоплательщику представить пояснения по всем возникшим вопросам. Если пояснения не представлены или недостаточно обоснованы и информативны, следующим этапом может стать подготовка к включению такого налогоплательщика в план проведения выездных налоговых проверок.

Важно отметить, что предоставление налоговикам информации об уничтожении, порче и т.п. запрашиваемых документов, согласно внутренних регламентов ФНС также является одним из критериев отбора объектов для проведения выездных налоговых проверок.

До назначения выездной налоговой проверки налоговая инспекция обычно старается найти способы выявления предполагаемых нарушений, которые помогут поднять налоговую нагрузку объекта проверки до среднестатистического уровня. Из-за этого налоговики могут проводить достаточно долгий подготовительный этап предпроверочного анализа.

Вообще нет гарантии, что налоговые органы, обратив внимание на показатели деятельности компании, обязательно начнут взаимодействие для получения соответствующих пояснений. Однако в интересах любой компании, узнав о подобных претензиях налоговиков, разобраться в сложившейся ситуации и дать максимально убедительные пояснения.

Можно ли обосновать низкий уровень налоговой нагрузки?

Любые законные обстоятельства, влияющие на повышение расходов или налоговых вычетов, равно как и снижение объемов реализации, могут оказать влияние на уровень налоговой нагрузки. Например:

- компания осуществляет инвестиции в обновление производственного оборудования;

- осуществляется текущий или капитальный ремонт помещений, используемых в деятельности;

- цены поставщиков увеличиваются, а цены реализации для сохранения конкурентоспособности и контрактных обязательств приходится сохранять на прежнем уровне;

- для развития новых направлений деятельности или увеличения объемов продаж увеличены расходы на аренду, рекламу, транспортировку, набор персонала и т.п., либо привлечены кредитные ресурсы;

- используется право на налоговые льготы либо имеются необлагаемые НДС операции, операции с налогообложением по пониженным ставкам.

Важно: если Вам удалось доказать налоговому органу, что низкий уровень налоговой нагрузки имеет объективные причины и проведение налоговой проверки нецелесообразно, необходимо следить за уровнем налоговой нагрузки в дальнейшем. Так как, если Вы вложили в развитие деятельности и ее новые направление, отдача от этого в будущих периодах должна привести к повышению доходности бизнеса, а значит и к увеличению налоговой нагрузки. И налоговые органы могут это отследить.

Поэтому советуем Вам регулярно оценивать самостоятельно свои риски и ориентироваться на опубликованные показатели налоговой нагрузки и рентабельности. А если возникли вопросы, обращайтесь за консультацией в Бухгалтерскую компанию "Правильный расчет".

Подготовленно по материалам сайта https://nalog-urist.ru

#налоговая нагрузка #выездная проверка #рентабельность #предпроверочный #анализ #концепция планирования #налоговая инспекция