Московские торговцы должны регистрироваться в ИФНС в качестве плательщиков торгового сбора и платить его. Рассказываем кто подпадает под торговый сбор, как его рассчитать, когда платить, как учитывать и что будет за неуплату.

Что такое торговый сбор и кто его платит

Торговый сбор относится к местным сборам — он поступает в бюджет города. В ст. 410 НК РФ сказано, что его могут вводить Москва, Санкт-Петербург и Севастополь. Для этого местным властям нужно принять закон города о торговом сборе и установить его ставку. Но пока торговый сбор ввела только Москва — законом № 62 от 17 декабря 2014 года.

Платят его организации и ИП, которые применяют общую или упрощённую систему налогообложения и торгуют на территории Москвы через движимые и недвижимые торговые объекты — магазины, павильоны, вендинговые автоматы, киоски, лотки и т. д. При торговле на розничном рынке плательщиком будет тот, кто его организовал.

Даже если вы зарегистрированы в другом регионе, а товар продаёте в московском магазине, вы будете плательщиком такого сбора. Причём неважно, в собственности этот магазин или вы его арендуете, а также какой именно торговлей занимаетесь — розничной, оптово-розничной или оптовой.

Не нужно регистрироваться в качестве плательщика торгового сбора и платить его, если вы:

- ИП на патентной системе налогообложения;

- уплачиваете единый сельскохозяйственный налог;

- продаёте свою или покупную кулинарную продукцию через объекты общепита;

- торгуете через автозаправочные станции без торгового зала;

- реализуете в ломбарде невостребованные предметы залога;

- у вас в собственности или аренде есть торговый объект, но вы его не используете;

- зарегистрированы в Москве, а торговую деятельность ведёте в Московской области или в другом регионе.

Ещё не придётся платить, если вы продаёте товары только путём их отпуска со своего склада, потому что для этого вида торговли власти Москвы пока не установили ставку сбора. Например, если вы торгуете через интернет и у вас нет помещений для демонстрации товаров и обслуживания покупателей.

Льготы по торговому сбору

Есть ситуации, когда согласно ст. 3 закона № 62 Москвы торговый сбор платить не нужно, но надо встать на учёт в ИФНС в качестве плательщика:

- Торговля на ярмарках — выходного дня, специализированных, межрегиональных и региональных.

- Торговля на объектах, расположенных на территории розничных рынков.

- Торговля в кинотеатрах и театрах, музеях, планетариях, цирках, если по итогам квартала доля доходов от продажи билетов составила не менее 50% от всех доходов.

- Торговля в специализированных киосках «Печать».

- Торговля в парикмахерских, салонах красоты, прачечных, химчистках, ателье по ремонту одежды, обуви и прочих изделий из кожи, часов и ювелирных изделий, по изготовлению и ремонту металлогалантереи и ключей. Но только, если соблюдаются условия из. п. 3: площадь, занятая оборудованием для выкладки и демонстрации товаров — не более 10% от всей площади, на которой оказывают услуги. Общая площадь — менее 100 кв.м.

- Торговля книгами, в том числе букинистическими, газетами и журналами, если выполняются условия из п. 4 — по основному виду деятельности, доле доходов с начала года, площади и денежным расчётам через ККТ.

Ставки и расчёт торгового сбора

Торговый сбор зависит не от выручки, а от вида и иногда площади объектов, через которые торгуют — зданий, сооружений, помещений, торговых точек, автоматов и др. Это ежеквартальный платёж в фиксированной сумме.

Для расчёта торгового сбора:

- Определите вид своего объекта и его местоположение.

- Физический показатель объекта умножьте на ставку сбора.

Рассчитанную сумму нужно платить каждый квартал, пока не изменятся ставки или показатели, влияющие на размер сбора, например, торговая площадь.

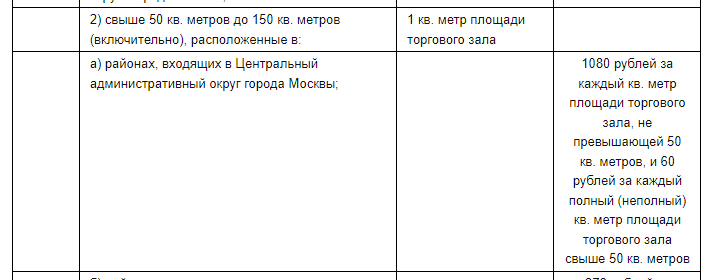

Ставки сбора установлены в ст. 2 Закона № 62 г. Москвы и зависят от вида торговли и места расположения объекта: в центре они выше, за МКАДом — ниже.

Пример 1

ООО «Кондитер» продаёт сладости в магазине Пресненского района Москвы. Площадь торгового зала — 120 кв.м. Для расчёта посмотрим в законе № 62 какая ставка установлена для района, где находится стационарный торговый объект с торговым залом.

За каждый квартал организация должна заплатить 1 080 руб. х 50 кв.м. + 60 руб. х 70 кв.м. = 54 000 + 4 200 = 58 200 руб.

Пример 2

ИП Кузнецов торгует прохладительными напитками через два вендинговых автомата, расположенных в Бабушкинском районе Москвы. Для вендинга установлена фиксированная ставка — 4 900 руб. за один автомат.

Предпринимателю нужно платить 4 900 руб. х 2 = 9 800 руб. в квартал.

Сроки уплаты

Сбор платят за каждый квартал не позднее 25 числа месяца, следующего за этим кварталом (п. 2 ст. 417 НК РФ):

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля;

- за 3 квартал — до 25 октября;

- за 4 квартал — до 25 января.

Платить нужно, если хотя бы один раз в квартал объект имущества использовали для торговли. Если крайний срок уплаты торгового сбора выпадает на выходной, праздничный или нерабочий день, он переносится на следующий за ним рабочий день.

Как встать на учёт в качестве плательщика

Все плательщики торгового сбора должны зарегистрироваться в налоговой инспекции в течение пяти рабочих дней с начала использования объекта торговли. Для этого нужно подать уведомление о постановке на учёт по форме № ТС-1. Платить за регистрацию не надо. Подавать уведомление нужно и тем, кто не платит торговый сбор из-за применения льгот.

Как заполнить уведомление

Общие правила оформления:

- При заполнении от руки все показатели вписывайте начиная с первой левой ячейки. Пишите чёрной или синей ручкой заглавными печатными буквами. В пустых ячейках ставьте прочерки — прямую линию посередине клетки.

- Не исправляйте ошибки корректирующими средствами.

- Если заполняете уведомление на компьютере, используйте шрифт Courier New размером 16-18 пунктов. Прочерки в пустых ячейках не нужны.

- Нумерация начинается с первого листа. Порядковые номера страниц заполните как «001», «002» и т. д.

- Каждую страницу распечатайте на отдельном листе.

- Не портите бланк степлером и другими приспособлениями.

В верхней части каждой страницы впишите свой ИНН, а для организации — ещё и КПП, присвоенный налоговой по месту нахождения.

Поставьте цифру, обозначающую вид формы № ТС-1. Для регистрации это «1» — возникновение объекта обложения сбора.

Укажите код налогового органа, в который нужно подать уведомление. Его можно узнать в сервисе ФНС.

Впишите полное наименование организации, как в учредительных документах или полностью Ф.И.О. предпринимателя, как в паспорте.

Для организации укажите ОГРН, а для ИП — ОГРНИП. Их берут из документов, полученных при госрегистрации.

Укажите количество листов уведомления и подтверждающих документов, если вы их прикладываете. Например, это может быть доверенность вашего представителя.

Поставьте цифру, обозначающую того, кто будет подписывать уведомление. Ниже укажите построчно без сокращений Ф.И.О. руководителя организации или представителя.

Впишите контактный телефон без пробелов и прочерков.

На второй странице заполните информацию об объекте обложения торговым сбором:

- строки 1.1 и 1.2 «Номер и дата акта» — заполняйте только, если опоздали с уведомлением и уже получили от местных властей акт о выявлении нового объекта обложения;

- строка 2.1 — дата, когда начали пользоваться объектом торговли;

- строка 3.1 «Код по ОКТМО» — код муниципального образования, на территории которого идёт торговая деятельность;

- строка 3.3 — можно не заполнять, если у торгового объекта нет названия;

- строка 3.4 — подробный адрес торгового объекта;

- строка 3.5 — «1» для объекта в собственности. Если вы его арендуете — «2». Если пользуетесь им на другом основании — «3»;

- строка 3.7 — нули, если у вас нет номера разрешения на размещение стационарного объекта;

- строки 3.8 и 3.9 — впишите кадастровый номер здания или помещения, если в строке 2.2 указали коды «01» и «03»;

- строка 3.10 — заполняют те, кто организует розничный рынок.

В разделе 4 приведите расчёт торгового сбора за квартал. Числовые показатели указывайте в полных рублях: значения менее 50 копеек отбрасывайте, а от 50 округляйте до 1.

Если у вас льгота, в строку 4.5 впишите подпункт, пункт и статью из закона № 64 Москвы, начиная с правой ячейки. Для каждого подпункта, пункта и номера статьи отведено по четыре ячейки. Пустые ячейки нужно заполнить нулями.

Например, вы подпадаете под льготу из п. 4 ст. 3:

0 0 0 0 0 0 0 3 0 0 0 4

Если мест торговли больше одного, заполняют нужное количество листов с информацией об объекте обложения торговым сбором.

Как и куда подавать форму № ТС-1

Уведомление подают в налоговую инспекцию:

- По месту нахождения недвижимости, которая задействована в торговле. Узнать адрес инспекции можно через сервис ФНС. Для этого отметьте галочкой кто вы — ИП или юрлицо. В строке «Адрес» заполните по подсказкам место нахождения вашего недвижимого имущества. Нажмите «ОК», а затем кнопку «Далее».

- По месту нахождения ООО или по месту жительства ИП, если торговлю ведут с использованием объектов движимого имущества — передвижной магазин, торговая палатка и др., а также при развозной и разносной торговле.

Бывает, что у плательщика несколько магазинов и территориально они относятся к разным инспекциям. Тогда уведомление подают в ИФНС по месту нахождения того объекта, который открылся первым или указан первым в форме № ТС-1.

Уведомление можно подать в ИФНС любым удобным способом:

- лично или через представителя;

- почтой ценным письмом с описью вложения;

- электронно по телекоммуникационным каналам связи (ТКС);

- через личный кабинет налогоплательщика на сайте ФНС;

- через МФЦ.

После того, как ИФНС получит уведомление, в течение пяти рабочих дней она проверяет данные и регистрирует плательщика торгового сбора. В этот же срок плательщик получит свидетельство о постановке на учёт — тем способом, которым подавал уведомление. Если свидетельство электронное, можно запросить его ещё и в бумажном виде — налоговая не может в этом отказать.

Если в уведомлении есть ошибки в расчётах сбора, ИФНС сообщит об этом и предложит дать пояснения или внести исправления. На это даётся пять рабочих дней. Если от плательщика никакой информации не поступит или её окажется недостаточно, налоговая инспекция передаст сведения для проверки в Департамент экономической политики и развития города Москвы.

Отчётность по торговому сбору

Сдавать отчёты не нужно, но плательщики сбора должны подавать в ИФНС уведомления при любых изменениях, влияющих на размер сбора:

- о прекращении использования объекта торговли, например, закрылся один из магазинов;

- о каждом изменении показателей по уже зарегистрированному объекту, например, увеличилась или уменьшилась торговая площадь.

Уведомления подают по той же форме № ТС-1, как и для постановки на учёт, только в них нужно выбрать признак «2» или «3». Уведомить ИФНС нужно не позднее пяти рабочих дней, считая с даты изменения.

Если ООО или ИП полностью прекращают деятельность, связанную с облагаемыми торговыми объектами, нужно направить уведомление о снятии с учёта по форме ТС-2. Срок тот же — пять дней со дня прекращения торговой деятельности.

Что будет, если не вставать на учёт и не платить

Когда организация или ИП не регистрируется в качестве плательщика торгового сбора, налоговики приравнивают это к ведению деятельности без постановки на учёт. Если ИФНС выявит, что в этот период шла торговля и были доходы, то оштрафует нарушителя по п. 2 ст. 116 НК РФ — 10% от доходов за период ведения деятельности без уведомления, но не менее 40 000 руб.

Если подать уведомление с опозданием, плательщику тоже грозят штрафы:

- для должностных лиц организации, например, директора, — от 300 до 500 руб. по п. 1 ст. 15.6 КоАП РФ. На ИП такой штраф не распространяется.

Кроме ИФНС, неплательщиков торгового сбора отслеживают местные власти. У них нет права напрямую требовать уплаты и штрафовать, но они направляют в налоговую акты, на основании которых нарушителям пришлют требования и привлекут к ответственности.

В Москве незарегистрированные объекты обложения торговым сбором выявляет Департамент экономической политики и развития. Он публикует на своём сайте чёрный список таких объектов и регулярно его обновляет.

Торговый сбор в сервисе «Моё дело»

В сервисе можно рассчитать сумму сбора и сформировать документы на уплату. Для этого внесите торговый объект в реквизиты:

Сервис будет автоматически каждый квартал рассчитывать сумму сбора. Событие об уплате налога появится в налоговом календаре на главной странице личного кабинета. Сервис напомнит вам о платеже по СМС или электронной почте в зависимости от настроек.

Чтобы заплатить торговый сбор в сервисе:

- проверьте данные по торговым объектам и суммы сбора:

- сформируйте платежные документы на перечисление налога:

Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком.

Сервис автоматически создаст нужные бухгалтерские проводки и учтёт сумму уплаченного сбора при расчёте налога на прибыль. Вручную ничего отражать не придётся.