Решил порассуждать на интересную тему: стоит ли сейчас покупать дешевые акции, если они не платят дивиденды? Не затормозит ли это работу сложного процента?

Думаю, что многие читатели моего канала уже знают, что такое сложный процент. Я сам не единожды об этом писал. Но если кто-то не знает, нужно объяснить.

Капитализация процентов — причисление процентов к сумме вклада, позволяет в дальнейшем осуществлять начисление процентов на проценты путем выполнения двойной операции...

Это из Википедии. Если объяснять как-то по простому, то сложный процент начинает работать, когда вы, например, купили акции Газпрома, Газпром заплатил дивиденды, и вы на все эти дивиденды снова купили акций Газпрома. В итоге у вас акций стало больше, и дивидендные выплаты, соответственно, увеличились.

По другому, этот процесс называется реинвестированием. Когда вы на доход от инвестиций совершаете новые инвестиции.

Сложный процент работает не только, когда вы инвестируете в акции. Он также может работать, если вы просто держите деньги на банковском вкладе и при получении процентов от этого вклада, открываете новый депозит, ну или пополняете текущий.

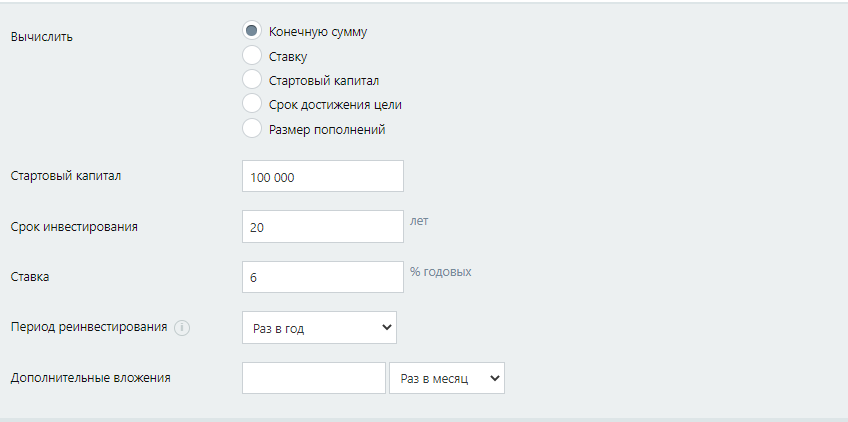

Чтобы было нагляднее, рассмотрим работу сложного процента, через инвестиционный калькулятор сложного процента.

Например, у вас есть 100 000 рублей, которые вы готовы инвестировать в акции или просто положить на банковский депозит. К примеру, доходность от инвестиций или процент по депозиту составляет 6% годовых. Допустим раз в год приходят дивиденды или проценты по депозиту и вы этими процентами пополняете основную сумму вклада, тоже раз в год.

Как думаете, какая сумма у вас будет через 20 лет при такой доходности и при таком периоде реинвестирования? Калькулятор сложных процентов говорит нам, что через 20 лет на счету будет уже не 100 000 рублей, а 320 000 рублей.

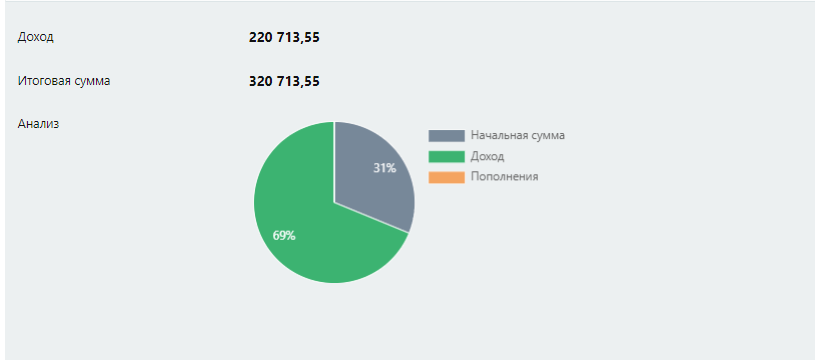

То есть, изначально было 100 000 рублей, заработали 220 713,55, в сумме получили 320 713,55 рублей.

Заметьте, что сумма дохода за это время превысила саму сумму вклада.

А хотите знать, что с вашими ста тысячами случится через 50 лет при тех же условиях доходности и реинвестирования? Сложно поверить, но ваши 100 000 рублей превратятся в 1 842 015,43 рублей.

Это и есть работа сложного процента. Причем, чем чаще вы будете реинвестировать, тем более активно будет работать сложный процент.

Только вот сегодня писал статью с обзором своего портфеля где публиковал график сравнивающий доходность моего портфеля и доходность индекса Мосбиржи полной доходности, который учитывает и дивиденды от акций.

Я еще постоянно думаю, почему это мой портфель обгоняет Мосбиржу.

Сейчас, кажется, я понял почему. В моем портфеле все акции дивидендные. А в индексе Мосбиржи не все акции дивидендные. То есть, получается, что мой портфель обгоняет индекс Мосбиржи полной доходности тупо благодаря работе сложного процента. Ну, точнее сказать, что дивидендная доходность моего портфеля выше, чем див.доходность индекса Мосбиржи, так как у меня просто больше дивидендных акций.

Сравнить рост моего портфеля и рост индекса Мосбиржи полной доходности учитывающий еще и сложный процент, будет сложновато.

То есть, я думаю вы врубились, что чем выше дивидендная доходность, чем она чаще выплачивается и чем чаще все это дело реинвестируется, тем лучше работает сложный процент и тем сильнее происходит рост капитала.

Так все-таки, если компания дивиденды не платит, то это значит, что сложный процент не работает?

Эксперт уверяет, что да. Но здесь, как мне кажется, есть нюансы. Надо их рассмотреть.

Вообще, это классно, что благодаря комментам у меня появляются новые темы для статей. Так что, больше пишите комментов.

Как мне видится эта ситуация с невыплатой дивидендов и прекращением работы сложного процента?

С одной стороны - да, дивиденды не получил, новые акции, соответственно, не купил.

Но с другой стороны, если вы покупаете дешевые акции, которые не платят сейчас дивиденды, но в будущем планируют их платить, то здесь не все так однозначно.

Чтобы не нарушать работу сложного процента, можно, конечно, покупать акции, которые продолжают платить дивиденды. Но ведь эти акции намного дороже тех акций, которые не платят дивиденды.

Говоря о дешевизне акций, я имею ввиду их значительную просадку.

Например, то, что префы Сбера упали на 65% за последние 12 месяцев, это я считаю дешевизной.

Если купить их, то конечно, дивиденды вы не получите в этом году, может быть даже и в следующем не получите, но зато вы получите потенциальную высокую доходность от роста котировок. И впридачу, потенциальную высокую дивидендную доходность по средней цене за акцию.

Как другой вариант, можно рассмотреть покупку акций Фосагро. Они за последние 12 месяцев в плюсе на 6%, то есть дорогие, но зато платят дивиденды.

За последний месяц падение акций Фосагро составило порядка 11%. Потенциал для роста конечно же есть. Но есть и потенциал для падения. Неизвестно какие еще будут санкции. Удобрения пока вроде не трогают, но мало ли.

Сбер же, напротив, уже давно грохнули. Может ли он упасть еще сильнее? На сто процентов утверждать ничего нельзя, но мне кажется, что потенциал для падения сейчас выше у дорогих акций, которые не в значительной просадке.

Я, опять же, понимаю, что многие тут - дивидендные инвесторы. Но все-таки, полностью игнорировать текущую и потенциальную стоимость акций, считаю не правильным. Нужно думать не только о сиюминутных доходах по инвестициям, но и доходах, которые будут в будущем.

Снова небольшой примерчик

С одной стороны можно купить акцию, которая сейчас стоит 100 рублей, но не платит дивиденды. А можно купить сейчас акцию, которая стоит 200 рублей, но дивиденды платит.

Первый вариант: вы купили акцию за 100 рублей и она выросла до 300 рублей через три года. Но по ней не было выплат дивидендов. Доходность 200 рублей. Не дивидендная, конечно, доходность, но тоже доходность.

Второй вариант: вы купили акцию за 200 рублей и она не выросла за три года (или даже упала). Но по этой акции вы каждый год получали 10% годовых дивидендами. За три года доходность 60 рублей. Кстати, за эти три года, если реинвестировать дивиденды, сложный процент тоже будет в какой-то степени работать. Накинем еще 5 рублей на доходность с учетом сложного процента. Всего 65 рублей.

То есть, в первом случае доходность 200 рублей, во втором 65 рублей.

Кто-то может сказать, что во втором случае полученную доходность мы реинвестируем и таким образом количество акций увеличивается в штуках.

Но не стоит забывать, что в первом варианте стоимость акций дешевле и значит купить мы их сможем все равно больше.

Вот такой расклад. Понятно, что это все гипотетические варианты. Но какое-то понимание, благодаря им, приобрести можно.

Как бы там не было, диверсификация в любом случае важна. Мы не знаем, что будет дальше. Можно говорить о том, что просевшие в два и более раза акции должны вырасти в будущем, но они могут и не вырасти. Не забываем о том, что недружественные нерезиденты еще не выпущены на волю.

В общем, только диверсификация нас спасет. Что это за зверина вообще такая, я писал в статье про голубые фишки.