Сначала кажется, что выбрать банк для расчетно-кассового обслуживания просто: чего тут думать, вбиваешь в поисковую строку и сравниваешь предложения. А на деле все в разы сложнее. Вроде бы много выгодных тарифов, но везде звездочки, секретные условия мелким шрифтом. Тут уже начинаешь сомневаться, что надежный и удобный банк удастся найти.

Наша героиня оказалась точно в такой же ситуации, но у нее получилось разобраться и найти идеальный банк для РКО.

Знакомьтесь, это Анна

Анна — опытный флорист и последние пару лет работала как самозанятая. Закупала цветы, упаковку, оформляла и отправляла красивые букеты. В последнее время заказов становилось все больше, нужно нанимать помощников. Тогда Анна решилась открыть свой цветочный магазин и стать настоящим предпринимателем. И хотя с документами она провозилась почти неделю, перед ней стояла еще одна важная задача — открыть РКО.

Пару бессонных ночей у Анны ушло только на то, чтобы разобраться с правилами и тарифами. Онлайн-калькуляторы выдавали банковские пакеты с ненужными услугами, а от многообразия решений кружилась голова. Наконец-то ей на глаза попалась инструкция, и она решила строго идти по шагам, чтобы окончательно не запутаться.

Шаг 1. Определилась с размером своего бизнеса, чтобы не переплачивать

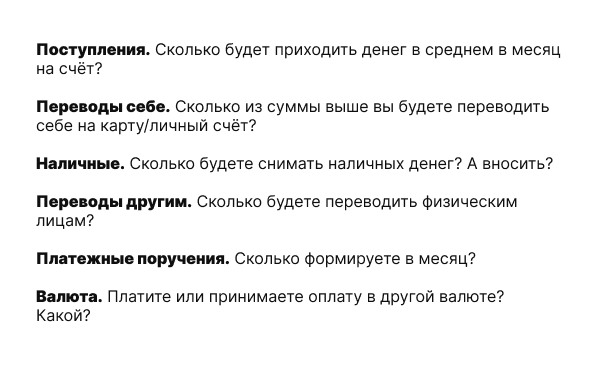

Анна сразу поняла, что тарифы различаются в зависимости от размера бизнеса. На сайтах писали то про величину оборота, то про количество платежных поручений, то про чистую прибыль. К счастью, в инструкции был список вопросов, которые помогали снять с бизнеса точные «мерки» и понять, для чего предпринимателю на самом деле нужно РКО.

Список вопросов небольшой:

Эти вопросы помогут понять ваши бизнес-потребности и лучше ориентироваться в тарифах

Стоимость тарифов РКО зависит от размера бизнеса: чем выше финансовая активность и оборот, тем больше банк попросит за обслуживание счета. Поэтому перед выбором РКО важно учесть все: от количества платежек в месяц до частоты переводов контрагентам.

Прибыль цветочного магазина Анны — 300 тысяч рублей. Около 30% выручки — наличные. Примерно 130 тысяч она переводит ежемесячно себе на карту. При этом платежных поручений у нее не очень много — не больше 20 в месяц. Анна поняла, что финансовая активность ее бизнеса невысока, выбор сузился до тарифов для ИП с небольшим количеством услуг.

Шаг 2. Учла валюту заграничных платежей

Анна регулярно переводит деньги за цветы и транспортировку иностранным компаниям. Она планирует сотрудничать с новым поставщиком, который может рассчитываться как в долларах, так и в тенге. Поэтому Анна искала в банк, в котором не только выгодные тарифы, но и есть возможность проводить платежи в альтернативной валюте.

Одним из таких банков оказался Локо-Банк. В нем проводят платежи в китайских юанях, казахстанских тенге, белорусских рублях и армянских драмах. При этом комиссия ниже, чем при платежах в евро или долларах: 0,1% против 3%. А все потому, что комиссия списывается в той же валюте, в которой проводится платеж.

Раньше Анна переводила около 70 тысяч в месяц — от 1150 долларов за поставку — и платила чуть больше двух тысяч рублей за комиссию. Теперь при тех же расходах в казахстанских тенге в Локо-Банке Анна отдаст банку в четыре раза меньше — всего 540 рублей

Шаг 3. Узнала, подключают ли эквайринг

Наличные деньги составляют треть прибыли бизнеса Анны. Чтобы не переплачивать комиссию за внесение их на счет, она решила сократить долю наличных и увеличить количество оплат по картам. Для этого нужен эквайринг.

Во всех тарифах Локо-Банк дает в аренду бесплатный эквайринг с выбором терминала — персонального или стационарного. Специалист приедет в удобное время, установит терминал и тут же его настроит.

Клиентам удобно платить, а деньги на счет приходят уже на следующий день

Шаг 4. Проверила, можно ли принимать платежи через систему быстрых платежей

А еще Анна подсмотрела у конкурентов, что можно принимать оплату через систему быстрых платежей: терминал не нужен, а комиссия сильно ниже. Достаточно, чтобы у продавца был смартфон, а у покупателя — доступ в интернет банк. Если хотя бы часть платежей удасться принимать через СБП, Анна сможет здорово сэкономить на эквайринге.

По этому параметру Локо-Банк Анне тоже подошел, ведь банк предлагает прием платежей через СБП и компенсирует до 100% от суммы комиссии. Если зарегистрировать торговую точку в СБП через сервис Локо-Банк до конца года, то можно получить бонус и банк вернет списания за комиссию — как кэшбэк. Компенсация предоставляется до 3 месяцев или до тех пор, пока обороты по операциям СБП не превысят 100 000 рублей за весь период.

А если Анна в будущем будет принимать оплату в валюте за свои товары и услуги, то Локо-Банк и здесь подставит плечо — бесплатно поможет пройти валютный контроль. Это проверка Центрального банка на предмет законности получения прибыли от иностранных контрагентов.

Шаг 5. Выбрала самый выгодный тариф

Анна определилась с банком, но осталось разобраться с тарифами РКО. У Локо-Банка их 5 для малого и среднего бизнеса: чем больше бизнес, тем шире пакет услуг. Анна выделила для себя «Ноль пять» от Локо-Банка. Он как раз подходит для небольших оборотов, как у нее. Вот что ей понравилось:

- обслуживание бесплатное;

- безлимит на исходящие платежи со счета, а их у Анны будет около 20: оплата цветов, доставки, расходных материалов, аренды помещения;

- бесплатные платежные поручения: у Анны их будет 20 в месяц, а в других тарифах взимается плата за каждую;

- вместе со счетом выпускается личная бизнес-карта, переводы на нее бесплатные, а за все покупки начисляется кешбэк 1%;