В данной статье мы хотим с Вами поделиться процессом проведения ревизии денежных средств и инвентаризацией кассы.

Основные задачи, которые ставит перед собой ревизор при проверке денежных средств:

1. Выявление состояния сохранности денежных средств и документов (касса).

2. Выявление правильности и законности использования денежных средств (на счетах).

3. Изучение подлинности и достоверности совершения денежных операций, отраженных в бухгалтерском учете.

4. Проверка соблюдения кассовой дисциплины, полноты оприходования, целевого использования и условий хранения денежных средств.

Объекты контроля и ревизии денежных средств

1. Наличные денежные средства:

- контроль денежных средств в виде банкнот и монет;

- денежные средства в виде иностранной валюты

2. Безналичные денежные средства:

- средства на расчётных счетах предприятия в банках;

- средства на специальных счетах;

- средства в валютных счетах;

- переводы в пути.

3. Денежные документы:

- почтовые марки;

- марки государственной пошлины;

- оплаченные авиа-, железнодорожные билеты;

- путёвки на санаторно-курортное лечение;

- билеты на культурно-массовые мероприятия (кино, театр, соревнования и проч.);

- талоны на ГСМ и топливные карты.

Источники информации, из которых ревизор может получить информацию:

- Бухгалтерский баланс и отчет о движении денежных средств

- График документооборота и график инвентаризации

- Главная книга и регистры по счетам 50, 51, 52, 55, 57.

- Договор о материальной ответственности с кассиром

- Кассовая книга

- Отчеты кассира с приложенными документами

- Выписка банка с приложенными документами

- Инвентаризационные описи

- Платежные поручения, платежные требования, выписки банка, корешки чековой книжки, платежные ведомости на выплату заработной платы, ПКО и РКО.

Нормативное регулирование операций с денежными средствами и контроля за их осуществлением.

- Гражданский Кодекс Российской Федерации, Кодекс об административных правонарушениях Российской Федерации (КоАП РФ).

- Федеральный закон № 54-ФЗ от 22.05.2003 г. «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

- Указание Банка России от 7.10.2013 г. № 3073-У «Об осуществлении наличных расчетов».

- Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и объектами малого предпринимательства» [ред. от 19.06.2017].

- Постановление Правительства РФ от 06.05.2008 N 359 (ред. от 15.04.2014) «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники».

- Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

- Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- Приказ Минфина России от 31.12.2016 N 256н (ред. от 10.06.2019) «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора».

Внутренняя нормативная база по организации операций с денежными средствами, состояние которой должен проверить ревизор

- Правила выдачи наличных денежных средств.

- Правила приема наличных денежных средств.

- Инструкция по хранению и передаче ключей от кассы.

- Положения об инвентаризации денег в кассе.

- Положения о материальной ответственности кассира.

- Регламент действий должностных лиц в случае обнаружения хищений и злоупотреблений.

- Требования к помещению кассы Договор о полной материальной ответственности с кассиром.

Кто кроме ревизора может проверять кассовые операции:

- налоговые органы;

- вышестоящие организации;

- аудиторские организации и индивидуальные аудиторы.

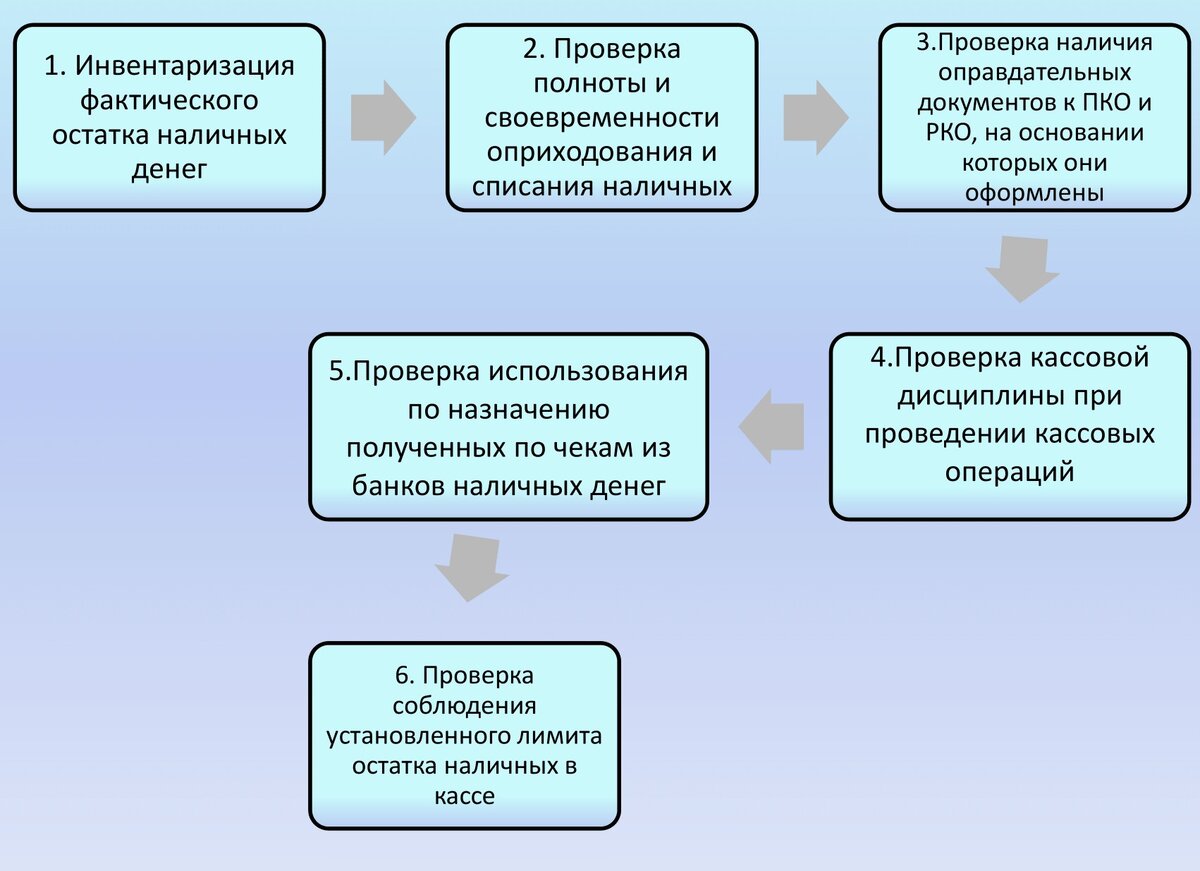

Этапы проверки кассовых операций ревизором:

1 Этап. Инвентаризация фактического остатка наличных денег.

2 Этап. Проверка полноты и своевременности оприходования и списания наличных.

3 Этап. Проверка наличия оправдательных документов к ПКО и РКО, на основании которых они оформлены.

4 Этап. Проверка кассовой дисциплины при проведении кассовых операций.

5 Этап. Проверка использования по назначению полученных по чекам из банков наличных денег.

6 Этап. Проверка соблюдения установленного лимита остатка наличных в кассе.

Процедуры, применяемые ревизором в ходе проверки денежных средств.

- Инвентаризация кассы.

- Осмотр помещения кассы.

- Просмотр документов, сравнение документов.

- Инспектирование- проверка записей, документов или денежных средств.

- Наблюдение – отслеживание ревизором процедур, выполняемых кассиром.

- Запрос и опрос – поиск информации у осведомленных лиц в пределах или за пределами проверяемого лица.

- Подтверждение – ответ на запрос.

- Пересчет – проверка точности арифметических расчетов в первичных документах и учетных записях.

- Аналитические процедуры – анализ и оценка полученной ревизором информации.

Организация инвентаризации кассы и порядок ее проведения.

1. Издание руководителем организации приказа о проведении инвентаризации кассы и составе инвентаризационной комиссии.

2. Получение с кассира расписки, подтверждающей, что к началу инвентаризации все поступившие в кассу наличные денежные средства, другие ценности оприходованы, а выбывшие – списаны в расход.

3. Комиссия пересчитывает деньги в кассе и сверяет их фактическое наличие с остатком по кассовой книге.

4. При подсчете фактического наличия денег никакие расписки и неоформленные документы в остаток наличности не принимаются.

5. Получение объяснений от кассира по выявленной недостаче/излишку ценностей, хранящихся в кассе.

6. Оформление Акта инвентаризации.

7. Принятие организационных мер по результатам инвентаризации со стороны руководства, отражение результатов инвентаризации в учете.

Ситуации, в которых проведение инвентаризации носит обязательный характер.

- при передаче имущества организации в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений или злоупотреблений;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса.

Нарушения, допускаемые при проведении инвентаризации кассы и их последствия.

Нарушение Последствия Состав инвентаризационной комиссии не утвержден руководителем. Нет оснований для проведения инвентаризации. В приказе не указаны сроки инвентаризации Документально подтверждено отсутствие хотя бы одного из членов комиссии во время проведения инвентаризации Результаты инвентаризации недействительны. Во время перерывов в работе комиссии не закрыт доступ посторонним к помещению, где хранятся инвентаризационные описи Возможно внесение исправлений, искажающих результаты инвентаризации. У материально ответственного лица (кассира) не взята расписка о том, что все приходные и расходные кассовые документы сданы в бухгалтерию При выявлении нарушений могут быть предъявлены приходные и расходные ордера, оформленные в период проведения инвентаризации. Проводится сопоставление данных бухгалтерского учета с фактическим наличием денежных средств, а не наоборот. Имеется возможность искажения фактических данных в соответствии с данными бухгалтерского учета.

Типичные ошибки, выявляемые ревизором в ходе ревизии кассы.

- Касса не оборудована надлежащим образом.

- Отсутствие первичных документов или оформление их с нарушением установленных требований (в кассовых документах сделаны исправления).

- Несоблюдение лимита расчетов наличными.

- Проведение расчетов с населением без применения ККМ.

- Не используются оn-line кассы, имеющие функцию сбора и отправки данных в налоговые органы через интернет.ьКроме того, и чеки смогут подготавливаться и передаваться клиентам в режиме онлайн.

- Некорректное отражение кассовых операций в учетных регистрах.

Алгоритм действий ревизора в случае выявления нарушений.

1) При проверке обнаружены недостача или излишек денег:

- У кассира берется письменное объяснение о причинах выявленных расхождений;

- Ревизор обязан тщательно проверить достоверность представленных объяснений.

2) Если недостача или излишек образовались в результате нарушения Правил ведения кассовых операций или злоупотреблений:

- Ревизор может потребовать отстранения кассира от занимаемой должности и передачи материалов на виновных лиц в правоохранительные органы.

Этапы проведения ревизии денежных средств на расчетных и других счетах предприятия в банках.

1) Получение справки за подписью руководителя и главного бухгалтера обо всех открытых счетах в банках с указанием, сообщено ли в налоговый орган об открытии счетов.

2) Ознакомление с договором организации с банком об обслуживании счета.

3) Ознакомление с перечнем лиц, которым предоставлено право подписи

денежных и расчетных документов по операциям на счетах в банке.

4) Ознакомление с порядком и сроками сдачи выручки в банк.

5) Выяснение дней выдачи заработной платы.

6) Проверка выписок банка с точки зрения:

- хронологии, т.е. последовательности дат, указанных в выписках;

- соответствия сумм исходящего сальдо по предыдущей выписке и входящего сальдо по проверяемой;

- регистрации и погашения штампом платежных документов;

- недопущения исправлений в банковских документах

5) Проверка показателей бухгалтерской отчетности на предмет их соответствия данным синтетического и аналитического учета и выпискам банка.

Типичные ошибки и нарушения, допускаемые при осуществлении операций с безналичными денежными средствами.

- Отсутствие платежных документов, подтверждающих факт совершения операции.

- Присвоение наличных денег, полученных с расчетного счета без их оприходования в кассе.

- Фальсификация выписок банка.

- Неполное отражение в учете операций по расчетному счету.

- Искажения корреспонденций счетов при обработке выписок .