Резюме

- Влияние занятости рынка недвижимости на экономику

- Последствия замедления

- Рынок жилья и кредитная система

- Заключение

1. Влияние занятости рынка недвижимости на экономику.

Сегодня очень можно сравнивать текущий кризис с состоянием рынка недвижимости в 2008 году, и большинство сейчас пытается построить проекцию текущих событий на прошлые, так как многие прошли через этот период.

В этой статье рассмотрим так ли это и насколько рынок недвижимости может сейчас повлиять на экономику.

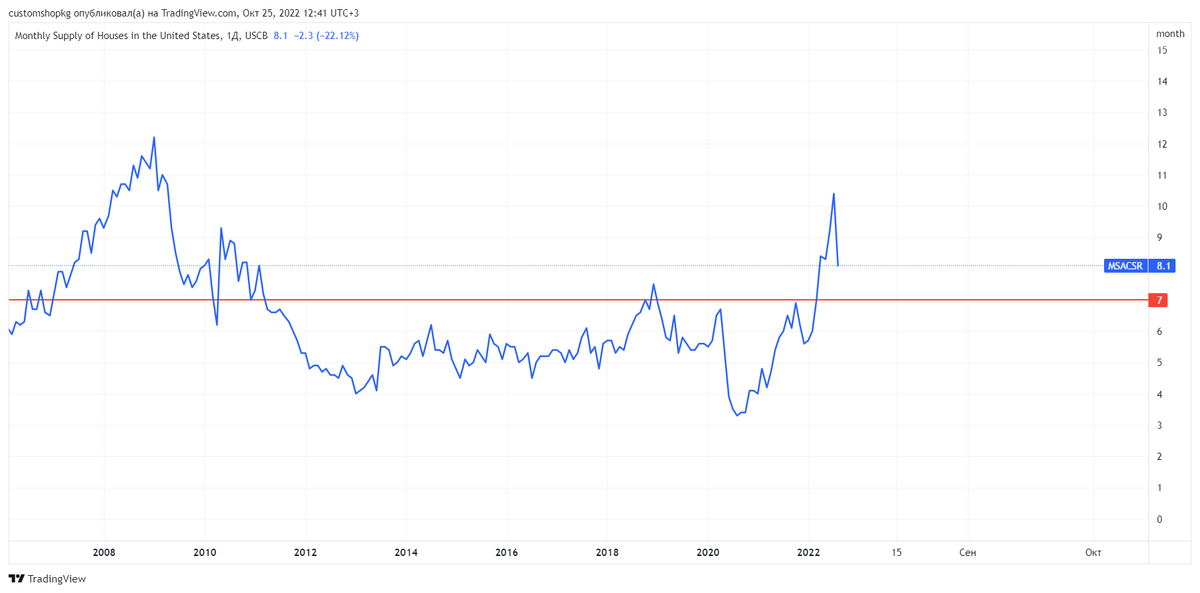

Экономическая активность снизилась в секторе недвижимости, об этом сигнализирует график месячных продаж домов в США, он составляет на сегодня 8.1 месяца, то есть один дом продается за 8.1 месяца. Если учесть что общепринятая критическая отметка является в 7 месяцев, то рынок находится в не лучшем состоянии. Пиковое значение 10.4 месяца было достигнуто в июле 2022 года, индекс S&P500 находился на отметке 3700 пунктов, после чего началось ралли на медвежьем рынке.

В таких условиях мы продолжаем наблюдать высокий поток частных инвестиций в сектор недвижимости. На сегодняшний день инвестиции составляют около 4.5% от общего объема производства. В период финансового кризиса этот объем сократился за три года на 60%. На сегодня при продолжении тенденции, ВВП может сократиться на 1%.

Непосредственная занятость населения в жилищном строительстве составляет 0.6% от общей занятости. Это очень важный показатель, так как от занятости зависят доходы всех участников экономического процесса. В период финансового кризиса 2008 года (GFC - Global Financial Crisis) этот показатель рухнул с отметок 1022 до 556 пунктов и это падение было самое масштабное за весь отслеживаемый период.

Дополнительно можно рассмотреть специальные профессии, которые составляют 1.5% занятости. В период финансового кризиса такие профессии сократились на 40%, на сегодня это всего 0.6%. Если быть более точным, то от максимальных значений 2726 пунктов, это показатель скатился до 1433 в 2010 году. На сегодня статистика отмечает значение 2274 пункта, стоит отметить что промежуточный кризис 2020 года не оказал существенного влияния.

Стройка является не единственным сектором на который повлиял спад активности в секторе недвижимости. Сфера недвижимости обеспечивает рабочими местами огромное количество профессий. В период CFG это значение сократилось на 100 тысяч рабочих мест или 5%, в наше время допустимо сокращение на 200 тысяч рабочих мест или около 0.1% занятости.

Дополнительно можно учесть потерю активности в мебельных и строительных магазинах, это еще примерно 100 тысяч рабочих мест.

Тезис

Все это выглядит как спад в широком секторе занятости, но в цифрах это значение едва ли достигает 1% от общей занятости в США или 1% от номинального ВВП из-за спада в строительстве и снижению объема инвестиций. Безусловно это имеет важное значение, но имеет не достаточный вес, чтобы повернуть курс экономики которая номинально выросла на 10%, для этого потребуется что-то более широкое и масштабное по своей значимости.

2. Последствия замедления

Для домохозяйств есть определённые последствия из-за замедления рынка жилья:

- рост обслуживания долга очень низкий и не несет абсолютной никакой угрозы

- большинство заемщиков находится на фиксированных процентных ставках и не большое число находится в неприятной ситуации из-за особенностей плавающих ставок займов

Крах 2008 года как бы это странно не звучало, запустил новый bull run сохраняя ставки отрицательными. Только в 2019 году ставки уверенно закрепились выше ноля и находились там до начала 2021 года. Если основываться на графическом построении, то можно сделать вывод что в этом бычьем цикле (2010-2021) заимствование было мало по своей нагрузке. При условии что это значении вернется снова к нулевым отметкам в текущих условиях ДКП (ястребиная политика ФРС), то это будет выглядеть как легкое бремя.

Замедление роста или снижения цена на жилье всегда вызывает опасения. После COVID-19 цена на жилье выросли на 40%, а кредитная нагрузка на 14% (в соотношении рост имеет положительную динамику), чего не скажешь про период 2002-2008 гг., когда цены на жилье выросли на 60%, а кредитная нагрузка на 100%.

3. Рынок жилья и кредитная система

Написано и рассчитано много прогнозов, которые в теории могут вызвать катаклизмы в экономике за счет воздействия отрицательных факторов. И безусловно стоимость на недвижимость упадет, но не на 50% и не с таким громким треском как это было в период CFG. Рынки работают по определённому закону: "при снижении активности, маржинальные заемщики уходят из высоко маржинальных активов (высоко закредитованных) и перемещаются к покупателям с низкой ликвидностью. Таким образом цены снижаются гораздо медленее, в период CFG цены за 5 лет снизились на 25%.

В период продаж, основная часть продавцов пытается сдерживать цены, и продажи осуществляет масса, которая не способна обслуживать долг, остальные участника процесса стараются переждать падение цен. В результате объем сделок падает, так в период кризиса 2008 года, объем сократился не менее чем на 40%.

Снижение количества продаж, требует меньшее количество покупателей. Покупатели, которые использовали кредитные плечи для покупок больше не требуются рынку для текущего спроса, при этом не стоит забывать, что именно маржинальные покупатели устанавливают максимальные цены на рынке. Очищение рынка от маржинальных покупателей приходит постепенно, таких участников рынка вытесняют покупатели которые не нуждаются в кредитном плече или заключают сделки за наличные.

Такая динамика прямо указывает на то, что снижение цен на жильё как в период CFG не возможно, но мы можем допустить максимальное снижение на 25-30%, из-за эффекта спирали deleveraged.

Самой главной причиной краха ипотечного рынка, является не способность посредников (Банки и прочие финансовые посредники) справляться с взятыми обязательствами. Текущая структура рынка в корне отличается и судя по всему, до дефолта еще очень далеко.

Обратите внимание как в период с 2004 по 2008 года рынок насыщался плавающий ипотечной ставкой. Это еще раз доказывает, что рынок рухнул из-за неподъемных кредитных обязательств как со стороны заемщика, так и со стороны финансовых посредников.

Обратите внимание что капитализация топовых банков была ниже "капитализации" не обеспеченных кредитов. Только на протяжении долгого десятилетия за счет жесткого контроля удалось поставить в нужное русло это соотношение. Можно смело утверждать, что сегодняшний размер капитализации банков tier-1, позволит пережить дефолты гораздо более крупных масштабов.

Заключение

Кредитная система, финансовые посредники 2022 года, значительно отличается от структуры "пузыря" 2008 года. Жесткая последовательность в регуляции ипотечных займов позволяет делать выводы о стабильности самой системы.

Занятость на рынке недвижимости, так же как и возврат ипотечного капитала сместились в более устойчивую сторону, которая теперь не формирует ядро, которое может впоследствии взорваться.

Поэтому не стоит надеяться на то что рынок жилья повторит свой перфоманс 2008 года.

Что касается ФРС, комитету придется замедлить темпы повышения ставок. Такое действие приведет к более длительному застою экономики и еще более болезненный выход из него.