Финансовый план - это один из волшебных инструментов. Потому что через годика 2-3, в среднем, с вами начинает случаться волшебство. Никакое это не чудо, конечно. Просто вы делаете шаги в нужном направлении и сами этого не замечаете. Тоже самое, как с набором веса. Когда человек толстеет, он этого не замечает. Просто в одно “прекрасное” утро просыпается и понимает, что он толстый. Вот вчера ты еще не был, а сегодня стал толстым. Ты встал перед зеркалом, открыл глаза и увидел, что ты толстый.

Так и с деньгами. Ты не хочешь видеть реальной ситуации и закрываешь руками глаза, чтобы не видеть. Чтобы не заблуждаться, надо не только набирать знания, но и применять на практике.

Если вы не начали вести учет доходов и расходов, выберете себе удобное приложение и приучайте себя вести. Но не надо себя жестко гнобить. По чуть-чуть приучаем себя вносить все расходы и доходы. И это войдет в привычку.

Эта штука выводит вас на новый финансовый уровень, потому что вы видите свои деньги. Знаете, что могли бы заработать больше, если бы не тратились на сиюминутные удовольствия. Вы видите это наглядно.

Следующая штука - это баланс. Что такое баланс. В любой компании есть такая штука, как годовая отчетность. Это самая жесть для бухгалтеров. Они в поте лица сводят дебет (приход) с кредитом (расходы).

Баланс это соотношение активов и пассивов. Это не те пассивы, что вы слышите от адептов Роберта Кийосаки. У него пассив - это то, что вытаскивает из вас деньги, а актив - то, что приносит деньги.

У бухгалтеров понятие актив - это все, что наше. Все, что принадлежит нам. И не важно, приносит оно деньги или нет.

Пассив - это все наши обязательства, все, что нам не принадлежит. И любая операция должна отражаться либо в активах, либо в пассивах. Активы могут отражаться в виде выручки, станков, налички, счета в банке и т.д. Пассивы выражаются в долгах, кредитах, займах. И самое забавное, что дебет с кредитом должны сходиться.

Не должно быть, что активы не равны пассивам.

Пассивы - это обязательства и они требуют постоянного обслуживания. Нас не интересуют сейчас бухгалтерские термины. Нас интересуют наши пассивы. Кому проще, запоминайте как обязательства.

Желательно баланс подбивать раз в год. Но если у вас часто меняются активы, то можно раз в полгода. Если очень часто, то можно подбивать раз в квартал.

У нас на балансе отражается три вещи:

- Насколько эффективно работает наш капитал.

- Насколько неэффективно мы спускаем свой капитал.

- Сколько мы должны.

- Насколько наша ситуация фиговая, или хорошая.

Например, взяли мы ипотеку. Обязательство ипотека записали в пассив, если будете называть “Долг”, то в долги. А саму квартиру записали в активы, не приносящие доход.

И вот сидим и смотрим. У нас заморожено огромное количество денег в активе, который не приносит доход. Мы сидим год, два записываем-переписываем цифры. Потом раз, а почему я из этого актива не могу извлечь деньги.

То есть мы наглядно в цифрах видим, что дает нам ипотека. Да, вроде как мы живем в офигенном своем жилье. Но на балансе мы видим, что жилье не наше.

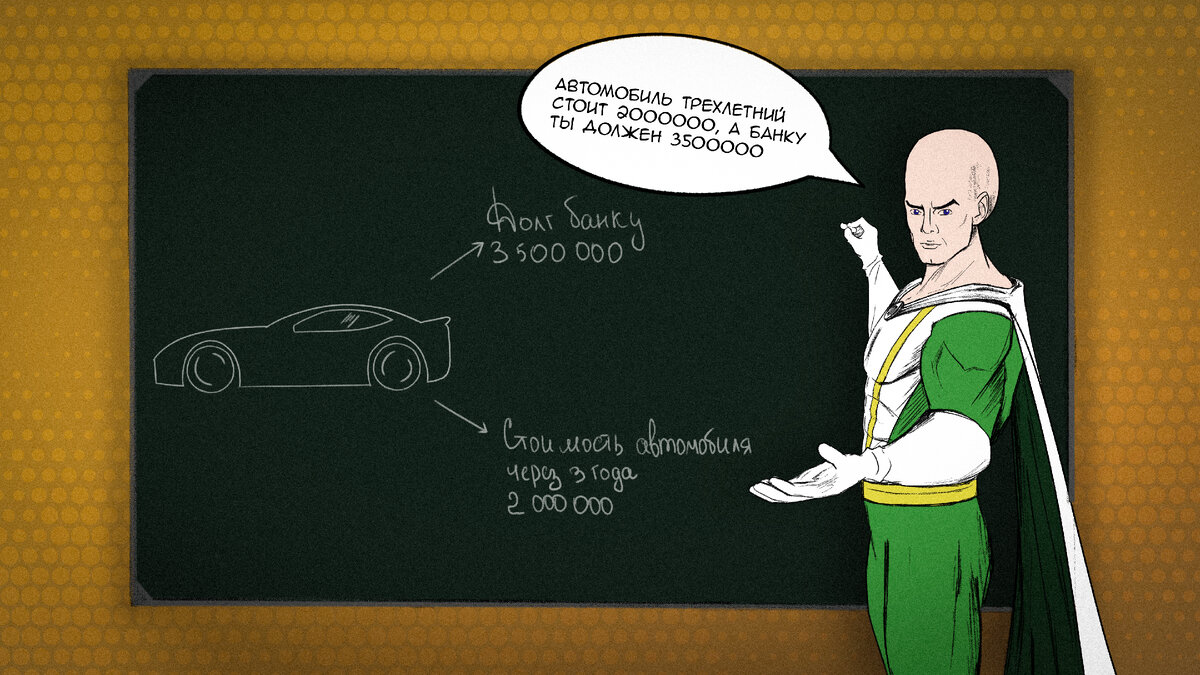

И прикол в том, что мы вроде купили квартиру, но по балансу она у нас проходит пока еще как долг. Тоже самое с машиной в кредит.

Если ты видишь, что машина подешевела, а кредит нет, то следующий кредит ты будешь брать очень и очень осторожно.

Отлично отслеживается личная инфляция. И вы сможете ее потом учитывать.

Но есть косяк, если вы начинаете работать по финансовому плану с бюджетированием, над увеличением дохода - у вас изменится личная инфляция. Потому что вы начнете покупать на порядок качественнее продукты, начнете позволять себе лишнее. И расходы у вас увеличатся не за счет увеличения личной инфляции, а потому что изменились привычки расхода денег.

Поэтому инфляция бесполезный показатель. Он полезный, когда ничего не меняется и все статично. Но об этом мы поговорим уже с следующий раз