Приветствую всех вас, дорогие мои друзья, а также гости канала "Инвестиционный Друг"!

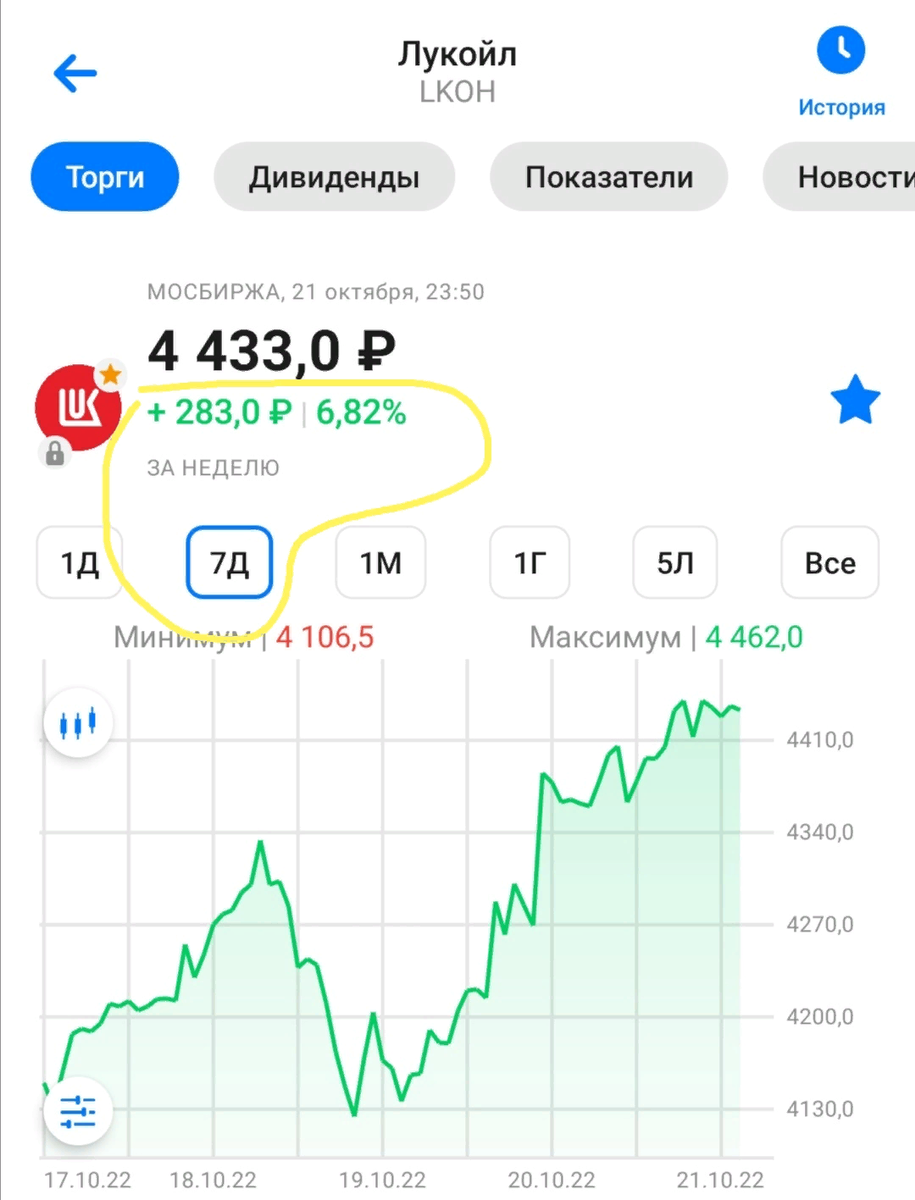

Вы могли заметить, что за последнюю неделю, в торговые дни с 17.10 по 21.10 ценные бумаги Лукойла обогнали по бумажной доходности Газпром. Да и совокупный недельный объем торгов бумагами Лукойла был выше.

И такие "телодвижения" у Лукойла не просто так происходят, сейчас постараюсь поделиться своими мыслями на этот счет.

Какие факторы могут продолжить толкать котировки акций ПАО "Лукойл" вверх?

Если вы обратили внимание на изображение, представленное выше, то могли заметить, что бумаги нефтяного гиганта буквально за неделю выросли на 6,82%. Если говорить простыми словами, то за неделю акции компании дали такую же доходность, какую дают банковские депозиты за целый год! Согласитесь, выглядит солидно! Прошу прощения, продолжу писать о факторах возможного будущего роста котировок Лукойла.

👉1 ФАКТОР

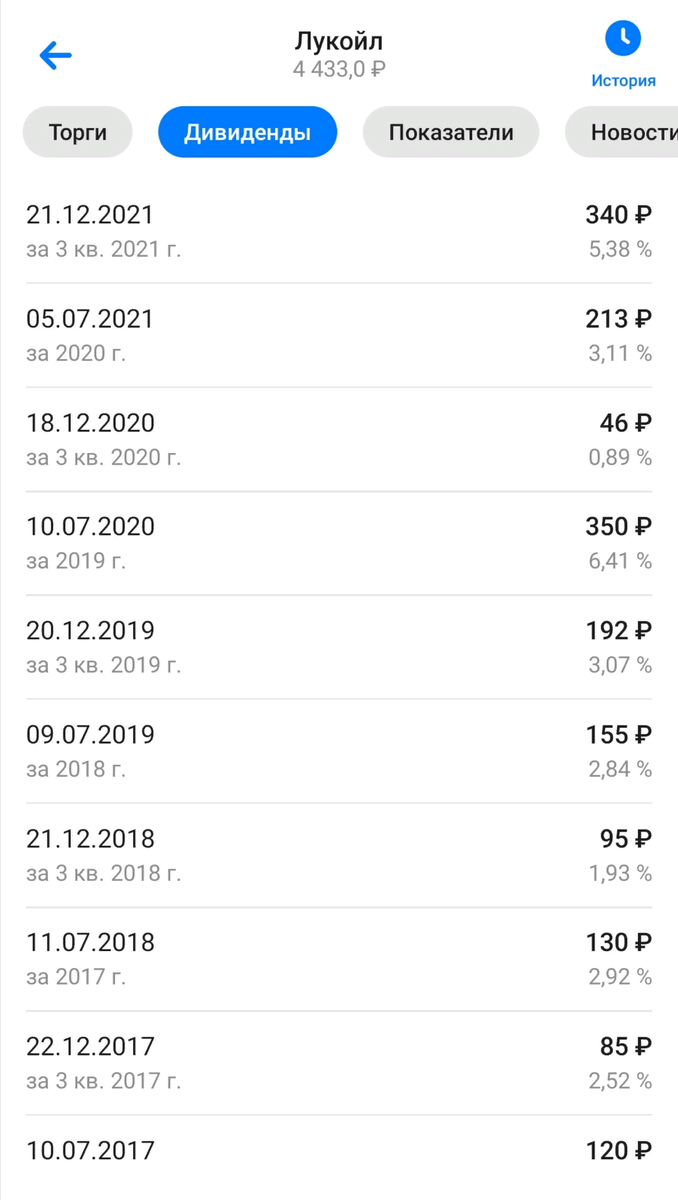

Российский фондовый рынок и его участники очень любят дивиденды, я думаю, здесь спорить никто не будет. Лукойл является той компанией, которая единственная из глобальных российских нефтяных эмитентов не выплатила дивиденды за конец 2021 года, а уже пришло время платить за 1 полугодие 2022г.

Если обратиться к статистике, то менеджмент Лукойла исторически принимает решения о дивидендных выплатах в конце октября. Будут ли переносить очередное решение о выплате в этот раз? Надеюсь, что нет, так как Лукойл на протяжении 20 лет стабильно делился дивидендами с акционерами, а также повышал выплаты! Вы только представьте, что за эти 20 лет уже был кризис 2008, 2014, 2020 годов, а выплаты компания не отменяла!

Более того, у Лукойла нет долга и на протяжении этого года бизнес компании чувствует себя достаточно твердо и уверенно.

Но сейчас мы видим и понимаем, что, скорее всего, менеджмент компании до конца октября не скажет ничего про дивиденды. Очередная отмена дивидендных выплат? Не думаю, так как есть один ньюанс, который необходимо решить, чтобы не было проблем. К середине ноября должен подойти к концу переезд российских держателей ценных бумаг компании из оффшоров в РФ, а это в свою очередь позволит получить дивиденды ВСЕМ владельцем акций. Предполагаю, что это и ждет менеджмент, поэтому в скором времени выплаты должны возобновиться, осталось подождать совсем немного.

Как я уже сказал ранее, российский фондовый рынок двигают дивиденды. В особенности сейчас, когда происходит большая неопределенность того, что будет дальше.

Лукойл не является исключением и от него многие инвесторы ждут долгожданные дивиденды, а выплаты не должны быть низкими. Полагаю, что с учетом высоких цен на нефть, а также щедрой дивидендной политикой компании, ближайшие дивидендные выплаты могут составить сумму в диапазоне 400-450 рублей на одну ценную бумагу. При текущей цене акций в 4400 рублей, полугодовая дивидендная доходность составит:

📌Расчет: (400 или 450 руб. / 4400 руб. * 100%) * 0,87 = 8% или 8,9% (чистая полугодовая дивдоходность после уплаты НДФЛ).

После того, как менеджмент Лукойла объявит о дивидендах, это поспособствует сильному росту стоимости акций компании на фондовом рынке (ориентировочно +10% к бумажной прибыли).

👉2 ФАКТОР

Лукойл продолжает наращивать сырьевую базу. В начале октября стало известно о том, что компания выиграла аукцион на право пользования недрами Ямало-Ненецкого автономного округа, а также Северо-Варейского-1 округа. На этих территориях располагаются очень перспективные извлекаемые ресурсы, общий объем которых составляет около 100 миллиардов кубических метров газа и более 5 миллионов тонн нефти!

👉3 ФАКТОР

В Европе хоть и говорят, что хотят ограничить импорт российской нефти и зафиксировать цену за баррель, но дальше слов это дело мало куда продвигается. В сентябре 2022 года экспорт российской нефти даже превысил уровни августа (Источник: Bloomberg). Компания планирует и дальше сохранять темпы по добыче и экспорту сырья в Европу, даже несмотря на то, что ЕС ввел эмбарго на импорт нефти, ввозимую танкерами с начала декабря. Я полагаю, что это будет компании по силам, перевозки нефти при помощи судов позволят перенаправить поставки продукции в иные регионы без особых дополнительных издержек.

В заключение

Друзья, менеджмент Лукойла пока не дал комментариев касательно ближайших дивидендов, тем не менее, свое мнение о ближайшей выплате дивидендов я описал выше. Полагаю, они должны быть на уровне 400-450 рублей и объявить о выплатах должны уже в ближайший месяц.

Исходя и того факта, что компания не скупится на дивиденды, из раза в раз продолжает выплачивать и наращивать выплаты, могу также предположить, что в ближайшие 12 месяцев Лукойл может обрадовать акционеров совокупной выплатой в 800-900 рублей и в этом случае дивдоходность в ближайший год составит 18-20% от текущей цены бумаг.

Статья не является инвестиционной рекомендацией. Это лишь мысли автора блога, выложенные на бумагу.

Для меня справедливая цена акций ПАО "Лукойл" составляет в диапазоне 4600-4700 рублей с учетом тех драйверов, которые были описаны в данном материале.

Благодарю за внимание!

Друзья, блог нуждается в вашей поддержке, мне будет приятно, если поставите палец вверх (👍), надеюсь, я был вам полезен!

Обязательно подписывайтесь на канал "Инвестиционный Друг", чтобы не пропускать выпуски новых статей!

❗️ Согласны ли вы с рассуждениями автора? Какие Ваши мысли о дивидендах и перспективах акций ПАО "Лукойл"? Что можете добавить к сказанному? Давайте обсудим!

Всем мирного неба над головой. Победа будет за нами!

С уважением,

Инвестиционный Друг

#лукойл #акции #дивиденды #инвестиции #нефть