Всем доброго времени суток!

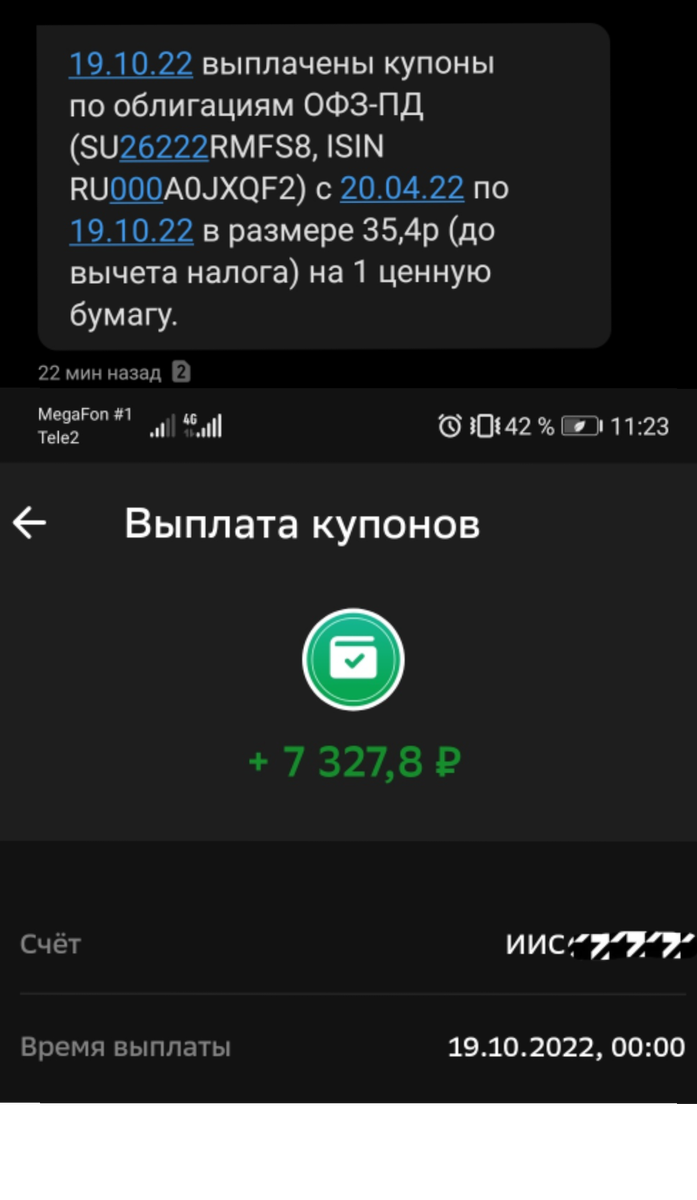

Получил октябрьские выплаты по ОФЗ 26222 (207 шт.) в размере 7 327,8 руб. до вычета:

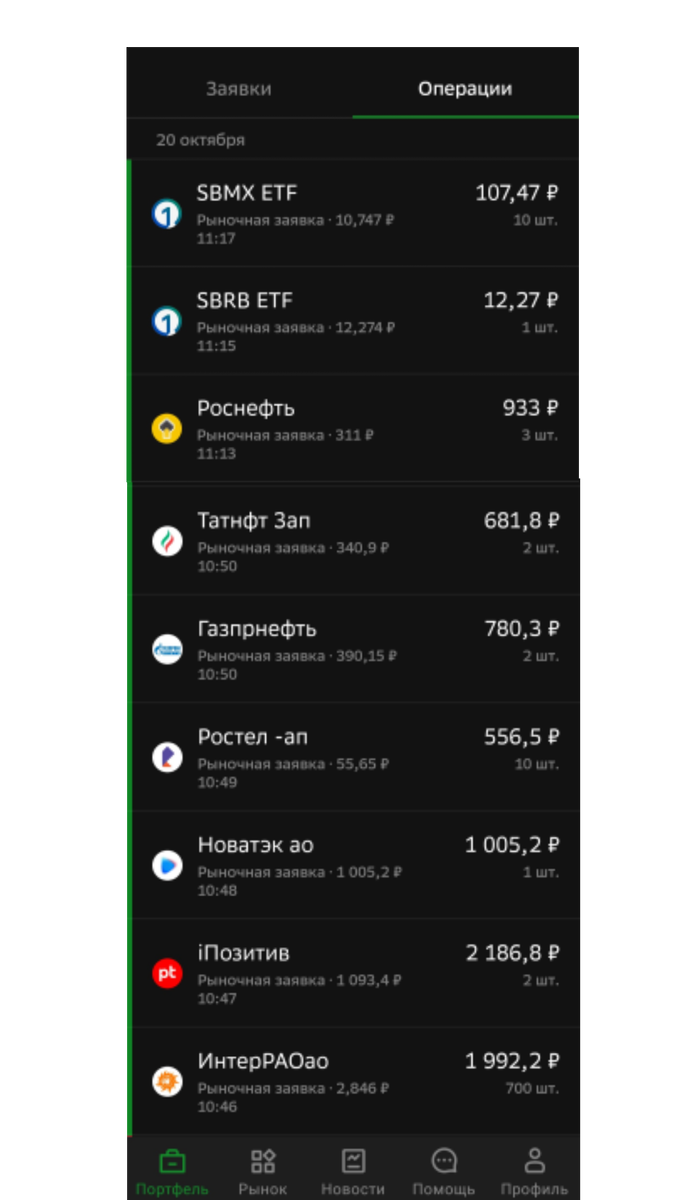

Как и планировал в соответствии со своей стратегией, купоны по облигациям я реинвестирую в акции:

Далее коротко обосную свой выбор:

1. Интер РАО и Энергетики на мосбирже.

В моем портфеле акций совсем небольшая доля энергетиков, данный сектор экономики считается "защитным". Постепенно буду увеличивать их долю.

В приоритете: Интер РАО, Русгидро, ОГК-2, ТГК-1, МосЭнерго.

(Ленэнерго П, МРСК ЦП, МРСК ЦЕНТРА - пока присматриваюсь).

Что касается покупки Интер РАО #IRAO - крупнейшая по капитализации компания в секторе электроэнергии. Акции компании входят в десятку самых популярных бумаг у частных инвесторов на MOEX. Что примечательно – это единственная компания в РФ с правом на импорт и экспорт электроэнергии, абсолютный монополист в сфере международных поставок.

Жду от "Райки" курсового роста акций, при стабильных средних дивидендах по рынку.

2. Позитив ✌️ Positive Technologies

- уникальная для нашего рынка акция. IT компания, трудящаяся в сфере информационной безопасности. На сегодняшний день повсеместных санкций и ухода конкурентов - очень актуальная история для нашей необъятной страны. Перспективы развития сильные, в прицеле 5 лет хорошая долгосрочная идея. Для спекулянтов акции позитива - поле не паханное, по этому ожидаю достаточную волатильность, отношу позитив к высокорискованному активу, по этому не более 3% в портфель.

Жду от позитива курсового роста, при небольших дивидендах.

3. Новатэк

- крупнейший независимый публичный производитель газа в России. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов.

Новатэк является третьей в мире среди публичных компаний по доказанным запасам углеводородов. В отличии от Газпрома, Новатэк в меньшей степени волатилен на геополитических потрясениях а так же не является рычагом давления на другие страны, несомненным плюсом акций являются его СПГ проекты.

Стараюсь брать новатэк при каждой возможности, жду курсового роста на долгосроке 5+ лет, а так же стабильные дивиденды ниже среднего уровня по рынку.

4. Газпромнефть, Татнефть прив., Роснефть.

Хорошие дивидендные истории, диверсифицированные по производству и сбыту продукции, в том числе реализуют её и в нашей стране - сети АЗС, нефтехимия. Платят больше 1 раза в год, что является большим плюсом (здравствуй магия сложного процента).

- Татнефть торгуется на приятных уровнях с 2020 года, тогда её спустили "на дно" из-за отмены выплаты дивидендов и до СВО она восстанавливалась хуже всех по сектору нефтяников. Татнефть является "дойной коровой" бюджета респ. Татарстан, так что на дивы в любом случае рассчитываю.

- Что касается Газпром нефти - в свободном обращении находится небольшое количество акций Free Float <5%, они не входят в индекс Мосбиржи. Несмотря на это акции показывают достаточно позитивную динамику, начиная с 2017 года, в том числе в крайне неудачный 2020 год - отскок был не долгим с выплатами дивидендов. Акция на мой не профессиональный взгляд более рискованная, чем Татнефть.

- Роснефть - несомненный фаворит нашей тройки, огромное нефтяное достояние России, один из самых крупных нефтепроизволителей в мире. Именно он гонит свою нефть по трубе в Китай, что выделяет его из общей массы остальных нефтянников. Блокирующий пакет акций принадлежит государству (это и плюс и минус) - "дойная" корова бюджета РФ. Роснефть - это половина всей добычи нефти России, самая обширная сеть АЗС, крупные нефтехимические производства, одним словом - гигант.

Жду от Татнефти, Газпромнефти и Роснефти стабильных выплат дивидендов на долгосроке и умеренного курсового роста.

!!! Важно не забывать, что в Европе и США назревает рецессия, многие "вангуют", что будет что-то похожее на Великую депрессию, заденет всех. Соответственно и стоимость нефти с котировками могут улететь "на дно". Потребление нефти во многих регионах мира может сократиться.

Возможно Китай, страны ЮВА и Индия как-то выправят ситуацию, но не может же весь картель ОПЕК+ гнать нефть в 2-3 страны, а есть ещё и США со своими прихвостнями, в общем рисков достаточно.

Стоит отметить и плюсы - в случае ослабления рубля, акции экспортных компаний будут переоценены, выручка увеличится, что в теории покроит инфляцию и девальвацию на длительном периоде.

5. Ростелеком прив.

Выбор ростелекома обусловлен тем, что в портфеле уже есть достаточная доля МТС. Телекомы традиционно считаются защитным активом, что не мешает им валиться на дно вместе с рынком)))) хотя и не так больно...

Ростелеком в отличии от МТС является государственной структурой со всеми вытекающими минусами и плюсами.

Из плюсов - госзаказы и обеспечение государственных структур, поддержка в целом от государства.

Диверсифицированный IT- гигант с амбициозными планами.

На сегодня для меня это псевдооблигация со стабильным див потоком и не значительной курсовой переоценкой.

Так же на этой неделе докупил ОФЗ в портфель облигаций:

Сейчас портфель ОФЗ выглядит так:

На сегодня буду заканчивать, надеюсь моя информация будет для Вас полезной, буду рад поддержке, лайк обязателен, коммент по желанию ;)