Всем привет!!!

Сейчас я нахожусь в отпуске, решила погостить у родственников. Подготовка к отпуску, приезд в другой город немного отвлекли меня от ведения канала, но мои намерения по избавлению от кредитов остаются неизменными.

Единственное, что изменилось за время с момента последней публикации - я немного подзабросила свою табличку доходов-расходов. Я все еще хочу ее заполнять, поэтому вернусь к ней обязательно, но уже в следующем месяце, поскольку этот месяц уже подходит к концу. Я честно сохранила все чеки, но перебирать их у меня желания нет, надо было записывать расходы сразу.

Не смотря на то, что таблицу в этом месяце не заполняю, я о планировании своих расходов не забыла. Как водится, перед отпуском мне перечислили отпускные, а потом через пару дней дали аванс. Это значит, что до середины ноября у меня поступлений не будет и надо очень экономно расходовать мои денежки.

Закинула 1000 рублей в копилку на ипотечную страховку. Это за текущие 2 недели 500 руб., и 500 руб. за первые 2 недели ноября. Мне нужно будет к апрелю собрать чуть больше 6 тыс. рублей. Откладывать такими суммами не напряжно.

Теперь у меня на счету целых 1500 рублей.

15 октября произошло списание по ипотеке и по кредиту в ВТБ. По кредиту 10 тыс., это очередной платеж. По ипотеке я закинула немного сверху. Вместо 13 895р. (или что-то в районе этого) - основного платежа, я закинула 16 000р., то есть примерно 2 тысячи ушло на погашение основного долга. Я уже так делала до моего личного финансового кризиса, такими небольшими погашениями удалось снизить ежемесячный платеж примерно на 400 рублей. К сожалению, скриншот из приложения прикрепить не могу, потому что приложение ВТБ сейчас не работает, требуется его обновить. А тут, в отпуске, я ограничена в хорошем Интернете и приложение у меня не обновляется. Обновлю как вернусь домой. Ипотечный платеж я бы очень хотела снизить, но пока упор делаю на кредит в Совкомбанке.

В прошлой публикации я писала, что сделала небольшое досрочное погашение в Совкомбанке.

Изначально я планировала, что буду делать досрочные погашения и снижать платеж. Но почему-то, когда оформляла заявку на досрочное погашение, я оставила галочку напротив " уменьшить срок" и искренне недоумевала почему график платежей не скорректировали спустя несколько дней после списания платежа. Даже написала в поддержку, а там мне сообщили, что я сама поставила галочку "уменьшить срок". Ну и ладно. Тем более, что так намного выгоднее. Я для интереса прикинула, за сколько я погашу кредит, если буду вносить в месяц 20 тыс. рублей вместо 8 тыс. Оказалось, что за год, начиная с текущего месяца. Вместо 5 лет. Там еще надо учесть, что я буду оформлять в начале следующего года налоговый вычет на покупку квартиры и вносить его в счет этого кредита. Этот вычет делала уже 2 раза. Точнее вычет один, но выбираю я его уже не один год. По моим подсчетам мне осталось подать заявление еще 2 раза, в следующем году на максимальную сумму, которую можно вернуть с учетом суммы уплаченного налога, и еще немножко в 2024 году. А вот на что я потратила вычеты в прошлые 2 раза, я не помню от слова СОВСЕМ. Скорее всего на покупку какой-нибудь ерунды.

Было бы здорово придерживаться такого плана. Но, как говорится, человек предполагает, а Бог располагает. Не буду загадывать. А то как всё распланирую, так внезапно появляются срочные неотложные расходы. И кстати, подсчеты мои основаны на том, что погашать я буду с уменьшением срока кредита, а не суммы платежа, как я хотела изначально.

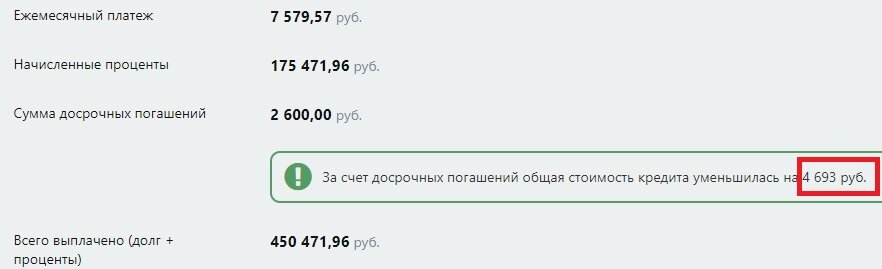

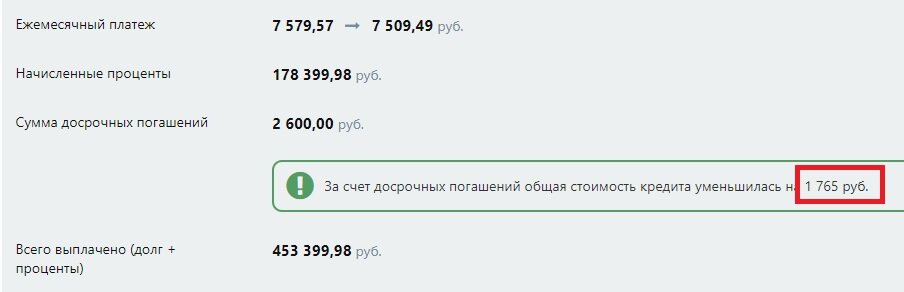

Я тут ради интереса поигралась с калькулятором досрочного погашения и вот что вышло:

Если учесть только одну разовую досрочку, которую я сделала (примерно 2600 рублей), то разница в переплате процентов при погашении с уменьшением срока кредита и при погашении с уменьшением суммы платежа просто огромна

Сразу скажу, тут не учитывается ежемесячный побор банка в размере 149 р. Он не учитывается в кредите и плюсуется сверху основного долга и %, это плата за банковское обслуживание. Судя по всему отказаться от этого нельзя, но я всё же уточню как-нибудь в поддержке. В общем, экономия уже будет почти 3 тысячи, так как я по недосмотру выбрала "уменьшить срок", а не "уменьшить сумму платежа". А вот если рассчитать до окончания кредита, с желаемым досрочками в 12 тыс. (без учета ежемес. платежа 8 тыс.) и закидыванием туда возврата налога, то ситуация будет одинаковая и для уменьшения срока и для уменьшения суммы платежа. Единственное что, при досрочном погашении с уменьшением суммы платежа, нужно каждую последующую сумму досрочного погашения увеличивать на сумму, на которую уменьшился ежемесячный платеж. Например, я сделала досрочное погашение в размере 12 тыс, и мой следующий обязательный платеж уменьшился на 500 рублей. Тогда, в следующем месяце, мне нужно сделать досрочку не 12 тыс., а 12,5 тыс. рублей.

А если не увеличивать сумму досрочного платежа, то разница в переплате конечно же будет огромной. Но зато будет легче платить каждый месяц. Но и за год я тогда его не закрою. В общем, я пока не знаю как буду действовать. По ситуации.

Спасибо, что дочитали до конца!