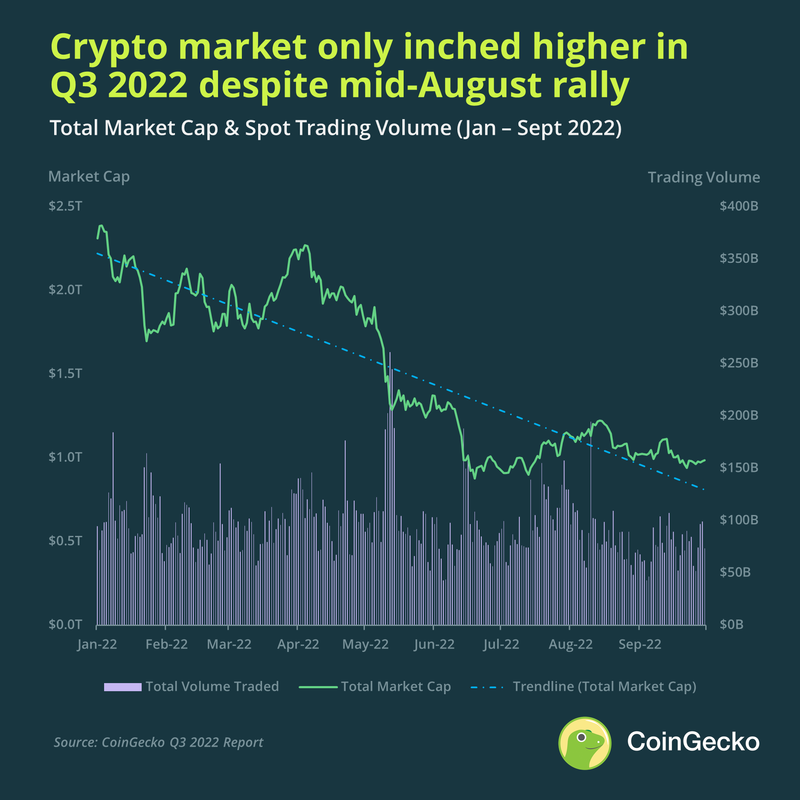

После кровавой бойни во втором квартале 2022 года третий квартал был относительно спокойным, рынок в основном находился в режиме консолидации, несмотря на бычьи ожидания слияния в середине сезона. Общий объем криптовалютного рынка, цены BTC и ETH округлились до того уровня, с которого они начались, в конце третьего квартала.

Однако NFT не позволили себе такой роскоши: объем торгов за квартал упал на ~80%, поскольку интерес к JPEG продолжал снижаться. Учитывая глобальную геополитическую напряженность и макроэкономические потрясения, ближайшие перспективы криптовалют, по всей видимости, останутся, мягко говоря, непростыми.

Наш всеобъемлющий отчет о криптовалютах за 3 квартал 2022 года охватывает все - от рыночного ландшафта до анализа Bitcoin и Ethereum, глубокого погружения в экосистему децентрализованных финансов (DeFi), NFT и обзора работы централизованных бирж (CEX) и децентрализованных бирж (DEX). Вот основные моменты нашего отчета:

Подписывайтесь на мой телеграм-канал. Там я публикую эксклюзивный контент и свои сделки!

1. Общий объем рынка криптовалют вырос в 3 квартале 2022 года

Общий объем рынка криптовалют, похоже, нащупал свое дно, достигнув минимума в $875B 19 июля. В третьем квартале он вырос до ~$1,2T в августе, а затем снова упал, завершив квартал на +6,5% или на ~$100B выше, чем в конце второго квартала.

ALGO покинул Топ-30, а ETC занял его место благодаря росту от слияния, заняв 23-е место. Некоторые заметные перемещения в Топ-30 включают XRP, BUSD на 6-м месте (+60%), MATIC, переместившийся с 19-го на 15-е (+66%), и UNI, перепрыгнувший с 27-го на 18-е (+129%).

Несмотря на спекуляции на тему биткоина и фондового рынка, корреляция общего объема рынка криптовалют с S&P 500 в третьем квартале 2022 года была по-прежнему высокой - 0,85, хотя это было небольшое снижение по сравнению с предыдущим кварталом (0,92). Аналогичным образом, общая рыночная капитализация криптовалют также двигалась практически в ногу с BTC (0,9).

2. Спокойный квартал для стейблкоинов

Рыночная стоимость 15 крупнейших стейблкоинов осталась относительно такой же, как и во втором квартале, потеряв 3% или $4,7 млрд в абсолютном выражении.

Топ-5 стейблкоинов, Tether (USDT), USD Coin (USDC), Binance USD (BUSD), Dai (DAI) и Frax (FRAX), сохранили свои позиции, не имея ни новых участников, ни изменений в своем порядке. В Топ-5 произошли заметные изменения в рыночной капитализации: USDC упала на 16% или $9B после санкций OFAC в отношении Tornado Cash. Рыночная капитализация BUSD выросла больше всего, увеличившись на 18% или $3B благодаря притоку средств из USDC, а также объявлению Binance об автоконвертации BUSD.

USDT также немного вырос, возможно, поглотив часть распродажи USDC. Тем временем DAI и FRAX остались примерно на том же уровне по рыночной капитализации по сравнению со вторым кварталом.

За пределами Топ-5, FEI выбыл из Топ-15, а USDX ворвался внутрь. Некоторые заметные изменения включают TUSD (-27% или $0,32B), GUSD (+90% или $0,15B), USTC (-20% или $0,16B) и USDN (-84% или $0,65B).

3. Доллар США господствует

Хотя III квартал был довольно неспокойным для биткойна, ему удалось превзойти другие классы активов, за исключением индекса доллара США (DXY). Однако с начала года биткоин все равно понес наибольшие потери -58% по сравнению со всеми другими классами активов.

Биткойн падал одновременно с американскими акциями, но сумел в значительной степени восстановиться по сравнению с рынком акций, завершив III квартал с изменением цены всего на -1%.

Фиатные валюты демонстрируют слабые результаты по отношению к доллару США. Евро и фунт стерлингов почти достигли паритета по отношению к своим американским коллегам. Тем временем центральные банки по всему миру, подражая Федеральной резервной системе, повышают процентные ставки, чтобы остановить отток капитала и одновременно бороться с инфляцией.

4. Медвежьи макроэкономические мотивы омрачили успешное слияние Ethereum

В начале третьего квартала в ETH наконец-то началось ралли, хотя ему и не удалось преодолеть уровень сопротивления в 2000 долларов. В середине августа он достиг пика в $1 982, после чего снова упал.

За две недели до слияния ETH снова начал расти. Несмотря на то, что слияние называли самым "бычьим" событием для Ethereum, подъем был непродолжительным.

Сочетание высокого ИПЦ (Индекс продовольственных цен), ожидание агрессивного повышения ставки FOMC и позиционирование трейдеров по принципу "покупай слухи, продавай новости" означало, что распродажа началась за несколько дней до слияния. Учитывая, что на рынке доминировали медвежьи макроэкономические условия, общее мнение таково, что слияние было "успешным несобытием".

Хотя ETH пока не является дефляционным активом, среднедневная чистая эмиссия значительно снизилась на 95% после слияния. Хотя слияние, по сравнению с другими обновлениями Ethereum, не было направлено на улучшение масштабируемости, интересно, что средняя цена газа осталась низкой (~10-20 гвей), несмотря на небольшой всплеск внутренних транзакций после слияния.

В целом, ETH все еще завершил третий квартал с положительной ценовой доходностью +26% - заметное улучшение по сравнению с первой половиной 2022 года, несмотря на антиклиматическое ценовое ралли, предшествовавшее слиянию. Тем не менее, с начала года доходность ETH все еще остается в минусе -64%.

5. DeFi восстанавливается в третьем квартале, увеличившись на ~31% по сравнению с предыдущим кварталом

В третьем квартале 2022 года компания DeFi пережил достойный подъем, поскольку большинству секторов удалось остановить отток средств. В целом, рыночная капитализация DeFi выросла на ~31% по сравнению с предыдущим кварталом. Даже несмотря на то, что Ethereum упал на 33% до $1 330 со своего квартального максимума в середине августа, он все равно вырос на 26% по сравнению со вторым кварталом.

Помимо сохранения статуса крупнейшего компонента DeFi, DEX значительно увеличили долю рынка, поднявшись на 36,8% до $10,9 млрд. Это можно объяснить ростом объема торгов и волатильности токенов управления протоколов ликвидного стейкинга, в значительной степени обусловленным слиянием. Примечательно, что в третьем квартале сектор ликвидного стейкинга почти утроил свою рыночную стоимость до $1,54 млрд, а Lido, лидер по рыночной стоимости в этой категории, за этот период вырос на 264% до $1,60.

Хотя сектор фиксированных процентов вырос на впечатляющие 90%, в основном благодаря запуску BarnBridge V2, он также является самым маленьким, составляя всего 0,3% от общего объема рынка DeFi.

6. Для NFT наступила зима: -77% падение объема торгов за квартал

Рынок NFT сильно пострадал в прошлом квартале, зарегистрировав падение общего объема торгов на -77% среди 5 ведущих торговых площадок NFT, OpenSea, Magic Eden, LooksRare, X2Y2 и CryptoPunks.

Сентябрьские цифры показывают, что ~85% объема X2Y2 потенциально приходится на торговлю "отмывкой", что дало бы ей преимущество над OpenSea в таблице лидеров. То же самое относится и к LooksRare, который, несмотря на свой и без того мизерный объем, все еще, по-видимому, на ~87% состоит из отмывочных сделок.

MagicEden был единственной торговой площадкой NFT, которая в сентябре продемонстрировала рост, удвоив свой объем за месяц и доминирующее положение, в то время как остальные конкуренты продолжали падать. Благодаря недавнему выходу на рынок Ethereum, а также нашумевшему запуску y00ts, MagicEden (9% → 22%) в третьем квартале укрепила свое доминирование над OpenSea (90% → 60%). Осталось выяснить, сможет ли она сохранить этот импульс.

Подписывайтесь на мой телеграм-канал. Там я публикую эксклюзивный контент и свои сделки!

Данная статья не является индивидуальным инвестиционным советом, и автор не является выгодоприобретателем и заинтересованным лицом в продвижении и получении вознаграждений от компаний-разработчиков указанных в данной статье финансовых инструментов. Помните, что операции с высокорискованными активами, которыми являются криптовалюты, могут привести к существенным финансовым потерям.

Источник: