В один прекрасный прохладный день на последнем курсе университета одна из моих лучших подруг в отчаянии позвонила мне в надежде, что я смогу помочь ей сдать предстоящий экзамен по экономике. Я согласился, и в тот день мы встретились, чтобы обсудить кое-какой материал. Она достала практический экзамен, и мы попытались ответить на первый вопрос.

Для начала я попросил ее нарисовать кривую спроса. Она посмотрела на меня, как будто я говорил по-арамейски. Я копнул немного глубже и спросил, понимает ли она, как представить кривую спроса или предложения линейно с заданным углом. И снова она промолчала. У нее было, самое большее, несколько дней до экзамена, и я сказал ей, что если она не может даже провести кривую, то нет никакой надежды на то, что я смогу научить ее достаточному, чтобы сдать этот экзамен. Ей как-то удалось сдать, но нет, не благодаря моим усилиям.

В настоящее время она управляет семейным рестораном-пиццерией. Недавно мы говорили о проблемах, с которыми она столкнулась из-за пандемии.

Проблемы труда: у нее работает много детей университетского возраста. Поскольку школы возвращаются к очным занятиям, она теряет много трудовой силы. Однако она не может легко заменить потерянных рабочих, потому что из-за различных государственных программ ее заработная плата не может конкурировать с пособием по безработице и чеками от вертолетных денег, спасибо правительству США.

Продовольственная инфляция: она посетовала на резкий рост цен на курицу и говядину. Она подняла стоимость доставки с 1 до 2 долларов. Люди были в ярости — эта плата не менялась в течение 40 лет. Хм… 40 лет — это примерно столько же, сколько прошло с тех пор, как в США выросла реальная заработная плата.

Вот несколько ярких фрагментов нашего чата в WhatsApp:

«Сумасшедшие клиенты»

«Цены на все товары безумные»

«Курица»

«Свинина говядина»

«И есть так много вещей, которые я даже не хочу, чтобы покупатель заказывал, потому что я потеряю деньги, лол»

«Люди уже жалуются»

«Они жалуются, что я беру за доставку 2 доллара»

«Когда за 40 лет это был всего 1 доллар»

«Или тот факт, что у нас есть минимальные заказ в 15 долларов на доставку, и люди хотят доставить один бутерброд, когда я говорю им это, они говорят, что у них есть только 10 долларов».

Разговор подошел к концу, когда она спросила от имени своего брата, является ли Кардано хорошей криптовалютой для покупки.

«Я не знаю, что это за нах»

«Я все еще не могу провести черту»

«По сути, он хочет заработать как можно больше»

Как обычно, я снова разочаровал ее, не предоставив золотой билет к крипто богатству (потому что у меня его нет). Я как обычно рассказывал о прочтении вайтпейпера, связал ее со своим блогом и сказал ей, чтобы она сказала своему брату, что нет никаких коротких путей.

Я рассказываю эту историю, чтобы проиллюстрировать пропасть между реальной экономической реальностью и тем, что наши классически подготовленные экономические мандарины провозглашают своими «моделями», рассказывая им о здоровье и траектории развития мировой экономики. Все эти эрудированные выпускники университетов, безусловно, умеют чертить линии. Я могу нарисовать модель IS / LM, как лучший студент университета. Но эти же люди говорят нам, что инфляция «преходящая». В какой-то момент владельцам бизнеса придется платить больше за труд и переложить на клиентов увеличение затрат на рабочую силу и производственные затраты. Я обещаю, что это эссе не будет очередной обличительной критикой инфляции. В эти две недели мы говорим о Квизатц Хадерах, РЫЧАГ! (ПЛЕЧИ)

Многие очень умные экономисты пренебрегают криптофинансовыми рынками, потому что есть платформы, которые предлагают высокий кредитный рычаг. Они боятся кредитного плеча, потому что знают, какой ущерб оно может нанести традиционной финансовой системе (TradFi), которую они поддерживают. Однако они принципиально не понимают разницы между TradFi и рынками криптовалютного капитала. Это эссе будет интеллектуальным упражнением, которое завершится доказательством того, что система TradFi по своей природе нестабильна, а рычаги воздействия ее участников всегда приводят к постоянным спасениям со стороны нас, налогоплательщиков и пользователей фиатных валют, которые должны быть раздуты для оплаты банковских убытков. Рынки криптовалютного капитала, с другой стороны, могут потерпеть 50% просадок максимум за один торговый день, а базовая инфраструктура передачи стоимости блокчейна не требует никакой помощи.

Те, кто должны быть лучше осведомлены, (по крайней мере, учитывая их якобы глубокое понимание устройства финансовой системы с частичным резервированием, основанной на фиатных кредитах) часто высмеивают криптовалюту, оставляя комментарии о трейдерах с высокой долей заемных средств. Недавно я прочитал этот гем в выпуске журнала Grant’s Interest Rate Observer от 28 мая 2021 года:

«Две среды назад при нулевой процентной ставке по федеральным фондам всего 9,4 миллиарда долларов в результате ликвидации маржи снизили совокупную капитализацию криптовалютного рынка с 2 триллионов долларов до 1,4 триллиона долларов, согласно Bloomberg, который основывался на данных Bybt.com. «Крипта», — сказал новостной службе Виджай Айар, глава Азиатско-Тихоокеанского региона по криптовалютной бирже Luno Pte., «по-прежнему гораздо бОльший «дикий Запад », чем любой другой класс активов, где вы можете торговать на некоторых биржах с кредитным плечом до 50 –100x».

Важный момент, на котором я подробно остановлюсь в этом эссе, заключается в том, что да, рынки криптовалютного капитала нестабильны, и эта волатильность обусловлена кредитным плечом, которое влияет на краткосрочную цену различных монет. Но я также поделюсь некоторыми очень простыми метриками, которые демонстрируют, как потоки кредитного плеча проходят через систему и как модель социализированных потерь, используемая всеми ведущими централизованными платформами деривативов, на самом деле гарантирует, что (1) платформы всегда защищены и (2) клиенты не могут задолжать больше. чем их начальная маржа. Это прямо контрастирует с неограниченной ответственностью, с которой сталкиваются клиенты при использовании посредников TradFi, а также с возможностью нестабильных торговых дней, которые могут остановить всю торговлю. Можно мне показать игру Can’t Stop, Won’t Stop, GameStop в местном кинотеатре ?!

Это необходимо прочитать всем тем крипто-игрокам, которые будут сидеть за недавно созданными стойками торговли крипты в банках Tradfi, чтобы понимать, как использовать змей на рынках крипто капитала. Вы больше не в Канзасе, и поскольку ваш годовой бонус основан на прогнозировании краткосрочных ценовых движений, непонимание этих концепций вернет вас обратно в Даллас торговать акциями.

Осноооооовы денежно-кредитной системы

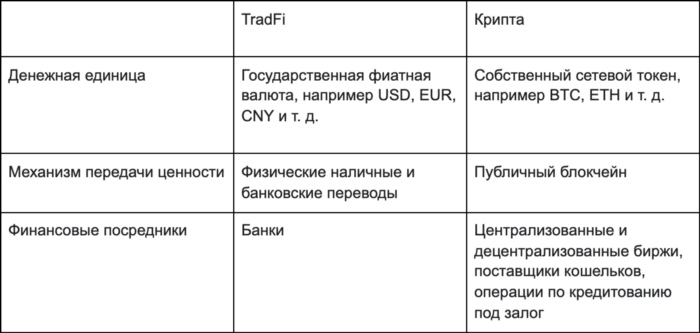

Денежно-кредитные системы в основном можно разбить на три части.

Денежная единица — это расчетная единица, которая используется для хранения стоимости и оплаты товаров и услуг.

Механизм передачи стоимости — это то, как денежные единицы перемещаются между участниками в денежной системе.

Финансовые посредники — это организации, которые предоставляют финансовые услуги системе. Самая важная функция — это накопление денежных единиц у вкладчиков и направление этих сбережений организациям, которые хотят платить процентную ставку для заимствования указанных средств.

Вот простая таблица, в которой показаны различия между TradFi и Crypto.

Между TradFi и криптой есть некоторые фундаментальные различия, которые, с точки зрения основных принципов, приводят к разным результатам при использовании кредитного плеча в системе.

Денежная единица

TradFi

Правительство выпускает денежную единицу. Они определяют денежную массу и могут изменять ее по своему желанию. Вот почему мы называем это фиатной валютой. Центральные банки — это рука правительства, обычно ответственная за содержание и поддержание системы. Центральные банки регулируют деятельность коммерческих банков, которые создают деньги посредством выдачи ссуд. Как центральные, так и коммерческие банки могут увеличивать денежную массу за счет выдачи кредитов.

Крипта

В сети есть набор правил, с которыми соглашаются все участники, если они решают использовать софт с открытым исходным кодом. Собственный токен выпускается и регулируется указанными правилами. Общее количество токенов в обращении может меняться, но для этого требуется согласие не менее 51% сети. В случае с биткоинами участники соглашаются, что когда-либо будет существовать только 21 миллион биткоинов. Ни одно физическое или юридическое лицо не может в одностороннем порядке принять решение об изменении объема предложения биткоинов.

*Сноска

В TradFi, если когда-либо возникнет ситуация, когда денежная масса должна увеличиться или сократиться, правительство может по своему желанию изменить правила игры без согласия других участников. В криптовалюте график денежной эмиссии не может быть изменен без согласия большинства участников сети. Чем больше сторон предоставляют ресурсы сети, тем сложнее прийти к соглашению, следовательно, чем успешнее становится криптосеть. тем труднее вносить изменения,

Механизм передачи стоимости

TradFi

Вы можете хранить наличные банкноты или банковские вклады до востребования. Учитывая сложность и глобальный характер системы TradFi, физические наличные деньги не используются, если вы не платите за товары и услуги локально. Подавляющее большинство средств находится в банковских учреждениях. Банки получают от правительства устав, который, по сути, является лицензией на печатание денег (несмотря на то, что они являются частными лицами), потому что им разрешено выдавать кредиты.

Без банков стоимость не может передаваться между сторонами. Другими словами, если банки по какой-либо причине прекратят деятельность, поток стоимости перестанет перемещаться между участниками экономической деятельности. Вскоре мы вернемся к этой потенциально ужасной гипотезе.

Крипта

Любая организация, обладающая вычислительной мощностью и подключением к Интернету, может проверять и публиковать блоки. Для некоторых консенсусных алгоритмов, таких как Proof-of-Work, в масштабе, становится экономически эффективнее быть как можно больше. В 2021 году майнить Биткоин на своем домашнем компьютере будет практически невозможно. Однако, если все крупные майнинговые фермы отключатся, сеть будет адаптироваться, чтобы снизить сложность создания блока, что позволит майнерам-любителям снова обнаруживать и публиковать блоки.

Нет третьей стороны, такой как правительство, которая предоставляет лицензию на передачу вычислительной мощности общедоступной цепочке блоков. Он открыт для всех в равной степени. Это ключевой принцип противодействия хрупкости публичного блокчейна; уничтожение крупных игроков не приводит к полному выходу системы из строя. Пожалуйста, внимательно следите за тем, как сеть адаптируется к отключению огромного количества хэш-мощности в Китае.

*Сноска

В случае массового банкротства всех банков система TradFi перестает эффективно работать. Если все крупные майнеры откажутся в массовом порядке, система крипты будет испытывать сбой при регулировке сложности, но ценность все еще может передаваться между сторонами.

Финансовые посредники

TradFi

Самыми важными и крупнейшими посредниками являются банки. У них есть выданная государством лицензия на прием вкладов. Затем они могут приумножить эти депозиты (печатать деньги), выдав кредиты достойным заемщикам. Банк размещает свой собственный капитал и депозиты под указанные ссуды. Центральный банк определяет, какое кредитное плечо могут использовать банки, но мы все знаем, что если все хотят вернуть свои деньги одновременно, банк не сможет удовлетворить все запросы. Фактически, правительство может напечатать столько денег, сколько необходимо для погашения всех обязательств банковской системы. Таким образом, это становится политическим решением о том, какие избиратели пострадают по своим депозитам во время банковского кризиса.

Крипта

Нет необходимости использовать какие-либо частные лица для взаимодействия с публичной цепочкой блоков. Вы — собственное финансовое учреждение. Однако у централизации есть свои преимущества. Различные частные компании предлагают такие услуги, как сбережения, кредитование и торговля. Эти фирмы могут предложить множество рычагов. Но поскольку ни одна единичная организация не может печатать собственные токены, если посредник столкнется с проблемами, нет кавалерии, которая могла бы вернуть потерянные средства.

*Сноска

Правительство может распечатать всю необходимую фиатную валюту для покрытия всех обязательств банка в случае банкротства банка. Для любого крипто-посредника, если фирма не может выполнить свои обещания, клиенты гарантированно потеряют часть или весь свой капитал.

Проблема

Основная проблема TradFi заключается в том, что банки используют механизм передачи стоимости и являются крупнейшими посредниками. Правительства обеспокоены стабильностью финансовой системы в целом. Следовательно, если банковская система чрезмерно использует свои кредитные ресурсы и несет катастрофические убытки, правительство всегда должно ее выручать. Тот факт, что правительство может печатать деньги, чтобы покрыть любые банковские убытки одним нажатием клавиши, означает, что оно должно использовать эту силу каждый раз, когда возникает банковский кризис. Это особенно верно, поскольку мировая экономика стала более сложной и взаимосвязанной. Единственный механизм, позволяющий приостановить принятие решения о спасении банков, — это возможная инфляция товаров и услуг, которая возникает в результате увеличения денежной массы.

Банки — это частные учреждения. Если вы знаете, что правительство всегда будет выручать вас, потому что это необходимо ради экономики в целом, то вы рискуете настолько, насколько позволяют правила. Вам не нужно руководствоваться здравым смыслом, чтобы определять, подходят ли правила, просто ПОДЧИНЯЙТЕСЬ! Сложность и размер мировой экономики также требуют, чтобы банки, для того чтобы действительно стать игроком, были предприятиями, финансируемыми государством, путем листинга на национальном фондовом рынке.

Высшее руководство банка получает годовой бонус за принятие риска; они заинтересованы брать как можно больше. Риск может заключаться в торговле акциями или кредитовании определенного сектора экономики. Если они ошибаются, государственные акционеры понесут убытки и могут быть уничтожены, но менеджмент, скорее всего, сохранит свои рабочие места, поскольку они нужны правительству, чтобы банк продолжал передавать стоимость. Если они сделают это правильно, они получат большой бонус. Мэтт Левин из Bloomberg Money Stuff всегда шутит, что инвестиционные банки — это социалистический рай, работающий исключительно на благо своих сотрудников.

Вот почему кредитное плечо — такое грязное выражение. Всем известно, что кредитное плечо может взорвать банковскую систему, и что если это произойдет, правительство набросится, напечатает деньги и, возможно, создаст инфляцию. Чего они не видят, так это того, что решение этой проблемы состоит в том, чтобы гарантировать, что процесс передачи ценностей не будет управляться коммерческими финансовыми посредниками.

Появление Биткоина, который стал пионером технологии распределенного реестра, теперь позволяет цифровым валютам Центрального банка (CDBC) использовать частные разрешенные блокчейны. Центральный банк мог бы национализировать механизм перевода ценностей, предоставив всем гражданам цифровой банковский счет непосредственно в правительстве. Проблема в том, что это полностью изменило бы то, как работают коммерческие банки, которые слишком велики, чтобы обанкротиться. По сути, центральный банк будет конкурировать с банками, которые являются его акционерами и теми, кого он регулирует.

Если бы существовала FedCoin, которую вы могли бы держать напрямую в Федеральной резервной системе США, зачем вам хранить доллары в коммерческом банке? Вы бы держали деньги вне ФРС только в том случае, если бы предлагаемая процентная ставка была привлекательной. Процентная ставка была бы привлекательной только в том случае, если бы сторонний финансовый посредник предоставлял ссуды солидным предприятиям, которые могли бы выплачивать подходящую процентную ставку с минимальным риском, приемлемым для населения. Это то, друг мой, как и должна работать банковская система, но поскольку у банков есть лицензия на печатание денег и их движение мертвой хваткой, они теряют сомнительные активы и разоряются, получая при этом солидный рождественский бонус.

Ленивые экономисты и макро-эксперты ошибочно полагают, что крипторынки работают аналогично TradFi. Это не так. Механизм передачи стоимости отделен от деятельности финансовых посредников. Таким образом, финансовые посредники на крипторынках живут и умирают благодаря своим бизнес-моделям и системам управления рисками. Если они взорвутся, спасителя нет. К сожалению, клиенты теряют деньги, но сеть продолжает работать, как указано в исходном коде.

Кредитное плечо в криптовалюте не может вызвать системный сбой экосистемы. Любые убытки будут локальными и ограничиваться держателями долговых расписок посредников и / или отдельными криптоактивами.

Давайте посмотрим, как криптовалюта справилась с Mt Gox и как TradFi справилась с кризисом ипотечного кредитования 2008 года.

Кейс из практики: банкротство Mt Gox и мировой финансовый кризис 2008 г.

Mt Gox

На пике своего развития в 4 квартале 2013 года Mt Gox ежедневно совершала транзакции в биткоинах на несколько сотен миллионов долларов США. В то время это была доминирующая биржа. Mt Gox установила мировую цену биткоинов.

Трещины в здании пошли в третьем квартале 2013 года. Люди начали жаловаться на серьезные задержки вывода долларов США. Постепенно цена BTC / USD на Gox поднималась до все большего и большего уровня, превышающей среднемировой уровень. Люди предположили, что у Gox больше нет долларов, поэтому единственный способ получить средства — это купить биткоины и вывести их.

К началу 2014 года Gox BTC торговался с премией 10–20% к остальному рынку. Затем однажды они закрыли все операции по снятию средств и остановили торговлю, сославшись на расхождения в бухгалтерском учете. Через несколько дней они объявили о банкротстве.

Gox потеряла 750 000 BTC и 100 000 BTC средств клиентов и компании соответственно. В то время эта сумма составляла 7% от невыплаченного предложения биткоинов. Представьте, если бы посредник «потерял» 7% предложения долларов США — что будет с мировой финансовой системой? БУМ!

Что случилось с биткоином? Блоки продолжали поступать.

Что случилось с другими посредниками? Они продолжали совмещать сделки. Большая тройка в Китае (OkCoin, Huobi и BTC China) взяла на себя мантию самых ликвидных бирж, за которыми следуют Bitstamp и Bitfinex за пределами Китая.

Получили ли Gox помощь? Неа. Процесс банкротства все еще продолжается. Заказчики пока ничего не вернули.

Рынки криптовалютного капитала продолжали работать в обычном режиме. Единственным изменением было то, что биржи больше не существовало, и цена биткоина упала примерно на 40%.

Биткоин сегодня выше, чем был в 2013 году? Папа носит оструконечную шляпу?

Система выжила, хотя серьезный игрок рассыпался в прах. Клиенты потеряли средства, которые до сих пор не были возвращены. Мы, вероятно, никогда не узнаем, какое кредитное плечо использовала Gox прямо перед взрывом. Но это не имеет значения, потому что в криптовалюте посредники не поддерживают платежную систему и не принимают на себя финансовые риски.

Глобальный финансовый кризис 2008

Летом 2007 года два хедж-фонда Bear Stearns приостановили снятие средств, сославшись на убытки из-за субстандартной ипотеки. Bear Stearns будет заключен в любящие объятия Джейми Даймона за 2 доллара за акцию менее чем за год. Я помню, как мой профессор корпоративных финансов говорил всем сеньорам, у которых были офферы Bear Stearns, не волноваться, система придет в норму, и они найдут работу в других банках.

Lehman Brothers погиб в понедельник, 15 сентября 2008 года. Я хорошо помню тот день, поскольку это был мой первый день на торговой площадке Deutsche Bank в Гонконге. Я сел и наблюдал, как глава трейдинг отдела метался взад и вперед по залу, объявляя, с какими банковскими контрагентами могут столкнуться трейдеры. Оказалось, что все идут ВНИЗ!

Эпический и пророческий клип Джима Крамера в августе 2007 года, в котором он заявил, что ФРС ничего не знает о духе времени.

https://www.cnbc.com/video/2017/08/03/watch-the-full-rant-cramers-they-know-nothing.html

Помните — субстандартная ипотека была небольшой частью огромного ипотечного рынка США. Подавляющее большинство выданных ипотечных кредитов соответствовали требованиям, что означало, что кредитные рейтинги соответствовали критериям, по которым квазигосударственные агентства могли выкупить их. Банки использовали этот небольшой кусок американского ипотечного рынка из-за ненасытного аппетита глобальных инвесторов к высокодоходным бумагам. Потому что… жилье никогда не выходит из строя !!!

Глобальный финансовый кризис 2008 года стер почти 6% мирового ВВП и нанес экономический ущерб более чем в 3 триллиона долларов. Это связано с усилением кредитного плеча глобальной банковской системы с частичным резервированием.

Между тем, Mt Gox «потеряла» 7% предложения биткоинов. Биткоин не нуждался в катапультировании для продолжения функционирования — да и технически такой не мог быть предоставлен. Но, черт возьми, глобальной финансовой системе нужен был серьезный вампум после глобального финансового кризиса.

Решение о том, кому будет предоставлена помощь, всегда является политическим решением. В фиатной системе TradFi правительство всегда может напечатать больше валюты, чтобы покрыть любые убытки. Конгресс США сначала возмутился, когда министр финансов предложил План помощи проблемным активам (TARP) для спасения банков.

В то время СМИ сообщали, что Генри Полсон упал на одно колено перед Нэнси Пелоси и умолял ее не «сорвать» сделку.

Рынок продолжал блевать и вынудил правительство выделить доллары для спасения системы.

Главы крупных банков, которые фактически подвергались национализации, вызвали Дона Корнелиуса и отправились на Поезд Души — он же Amtrak Acela — из Нью-Йорка в Вашингтон, чтобы преклонить колени.

Банковская система получила деньги, выплатила бонусы и двинулась дальше. Но те, у кого из-за обвала цен на жилье была отрицательная сумма долга по ипотеке, были вынуждены заплатить каждый цент или же потерять свой дом. Ипотечные кредиты были деноминированы в долларах США, поэтому государство также могло вернуть их целиком. Опять же, это был политический выбор — выручить держателей активов, обеспеченных ипотекой (банки и другие финансовые учреждения), а не должников (обычных граждан).

Это показывает, что, когда действие механизма передачи стоимости находится под угрозой, правительство будет и должно печатать необходимые фиатные бумажки, чтобы гарантировать, что своенравные финансовые посредники могут продолжать операции.

Как работает кредитное плечо в крипте?

Что такое биткоин? Это собственность, валюта, товар, данные, сеть? Это части, если не все, одновременно. Это затрудняет юридическое определение того, что это такое, и приводит к различным правовым определениям юрисдикции в зависимости от юрисдикции.

В основе хорошо функционирующей финансовой системы лежит четко кодифицированное договорное право. Обеспечение исполнения контрактов дает участникам уверенность в том, что они могут заключать сделки на расстоянии с физическими и юридическими лицами, которых они, возможно, никогда не встретят в местном пространстве. Результатом этого является доверие.

Когда появился биткоин, не было концепции или определения, к которым можно было бы прибегнуть. Таким образом, если кто-то должен вам биткоины, как вы должны получить выплату? Это непростой вопрос, выходящий за рамки данного эссе. Результат двусмысленности относительно природы биткоина означает, что «не ваши ключи, не ваши монеты» — единственный закон метавселенной.

С точки зрения централизованной криптоплатформы, единственные активы, на которые вы претендуете, — это те, которые находятся в кошельках, которыми управляет платформа. С точки зрения клиента это означает, что его финансовые обязательства перед платформой ограничены. Они не могут быть должны больше, чем их первоначальная маржа, независимо от того, насколько плохо они торгуют.

Если вы вносите 1 биткоин маржи, увеличиваете позицию в 100 раз до размера 100 биткоинов, а цена контракта снижается на 10%, общий убыток составит 10 биткоинов. Вы разместили только 1 биткоин на платформе, и, следовательно, клиент теряет только один биткоин. Другой выигрышной стороне причитается 9 биткоинов. Потеря 10 биткоинов — маржа 1 биткоина = дефицит 9 биткоинов.

Чтобы справиться с торговыми убытками, превышающими маржу, криптовалютные торговые платформы облагают налогом прибыль или досрочно закрывают выигрышные позиции. В приведенном выше примере, чтобы справиться с дефицитом в 9 биткоинов, ведущие платформы криптодеривативов закроют позицию выигравшего трейдера, используя цену банкротства проигравшего трейдера. Таким образом, общая сумма маржи, которую можно выиграть, равна общей сумме маржи, которая может быть потеряна, принимая во внимание характер торговли с ограниченной ответственностью. На английском языке, если есть только 1 биткоин маржи на длинной стороне, а цена падает, короткие позиции могут принести только 1 биткоин прибыли. Каждая платформа немного настраивает процесс раннего закрытия прибыльных трейдеров, но все они по большей части следуют схеме, описанной выше.

В конечном итоге, независимо от того, насколько значительна ликвидация трейдеров, убытки не будут распространяться за пределы отдельных платформ. Ни одна платформа не может считаться крипто системно значимым финансовым институтом (SIFI), потому что даже если все трейдеры были ликвидированы (крайне маловероятный сценарий), их убытки сдерживаются из-за характера торговли с ограниченной ответственностью. К счастью, никто не захотел покупать места, когда сформировался рынок криптовалютного капитала. Это помешало бы разработке более устойчивой крепкой системы, которая существует сегодня.

Это прямо контрастирует с тем, как структурировано типичное соглашение о марже или кредитном плече и как убытки, превышающие маржу, обрабатываются с помощью посредника TradFi. С помощью посредника TradFi клиент передает в залог всю свою чистую финансовую стоимость в счет любого долга перед посредником. Посредники TradFi могут и будут подавать в суд на своих клиентов, если сделки идут против них и подталкивают клиента к отрицательному капиталу.

Типичная биржа / клиринговая палата TradFi также имеет участников, которые предоставляют обеспечение для покрытия ситуаций, когда депонированная маржа недостаточна для покрытия торговых убытков. Члены несут ответственность перед клиринговой палатой, которая последовательно связывает их с финансовыми показателями каждого предлагаемого рынка контрактов. Убытки в каком-то тайном уголке финансового рынка, если они достаточно велики, могут привести к материальным потерям капитала для несвязанных финансовых учреждений, которые являются членами бирж / клиринговых палат.

Возможность передачи риска из-за базовой структуры модели обмена / расчетной палаты TradFi является причиной того, что многие наднациональные финансовые регуляторы рассматривают крупные биржи TradFi как SIFI. Если вы являетесь SIFI, это требует дополнительного надзора, но в результате, если вы находитесь на грани неудачи, вы можете рассчитывать на помощь, потому что для здоровья «системы» вы должны выжить.

Примерным показателем количества позиций с кредитным плечом на основных централизованных платформах деривативов является открытый интерес (OI).

Пример открытого интереса:

Представьте, что есть три трейдера A, B и C, которые все начинают с позиции 0 контрактов.

A покупает 1 контракт, B продает 1 контракт, OI изменяется от 0 до 1.

A = 1 длинный

B = 1 короткий

C = Нет позиции

A покупает 1 контракт, C продает 1 контракт, OI переходит с 1 на 2.

A = 2 длинное

B = 1 короткий

C = 1 короткий

B покупает 1 контракт, C продает 1 контракт, OI не меняется, остается 2.

A = 2 длинный

B = Нет позиции

C = 2 коротких

A продает 2 контракта, C покупает 2 контракта, OI изменяется от 2 до 0.

A = нет позиции

B = Нет позиции

C = Нет позиции

OI сообщает нам, сколько длинных и коротких позиций с кредитным плечом имеется на данной платформе. Хотя мы не знаем средневзвешенного кредитного плеча, используемого среднестатистическим трейдером, мы знаем, что используется некоторое кредитное плечо.

Я использовал данные Glassnode, чтобы приблизиться к сумме условного кредитного плеча, существующей на рынке биткоинов.

Интересный момент заключается в том, что даже несмотря на то, что объемы на деривативных платформах на порядки больше, чем на спотовых платформах, OI чрезвычайно мал по сравнению с общим размером рынка. Я уверен, что некоторые золотые жуки могут найти шокирующую диаграмму, которая показывает, что OI для золотых контрактов COMEX значительно превышает количество физического золота, доступного для урегулирования. Вещи, которые заставляют вас думать «хм…»

Если бы все платформы криптодеривативов взорвались в этот момент, краткосрочное влияние на цену было бы отрицательным, но в долгосрочной перспективе позиции с кредитным плечом не представляют значимого процента рынка. Это соотношение, несомненно, будет расти по мере развития экосистемы, но подавляющее большинство объемов торговли с использованием заемных средств происходит на платформах, которые по замыслу не могут распределять убытки за пределы своих огороженных заборами садов. Взаимосвязь биржи, клиринговой палаты и участника системы TradFi увеличивает убытки и приводит к системным проблемам, которые всегда приводят к спасению, финансируемому за счет денежной инфляции.

Настоящие мастера кредитного плеча

Вы все знаете, какое сейчас время. Если я начну с провозглашения достоинств криптовалюты, мне нужно высмеять некоторые недостатки системы центрального банка TradFi. Как следует из названия, центральный банк — это банк. Как и все банки и частные компании в целом, центральный банк имеет подушку капитала на стороне пассивов своего баланса. Эта подушка понесет убытки, если активы, которыми она владеет, упадут в цене.

Каждый центральный банк финансируется разными видами организаций. Многие из них номинально являются частными учреждениями, которые продали акции регулируемым ими банкам. Для этого обсуждения неважно, кто или что приобрел акции определенного центрального банка, просто знайте, что они работают так же, как и любая другая компания.

Как мы знаем из корпоративных финансов (тут должен быть долгий звук ээээээ), акционеры несут первые убытки. Банки обычно регулируются на основе их соотношения капитала 1 уровня / общих активов. Чем выше коэффициент, тем надежнее банк.

Мой научный сотрудник собрал публичные документы для следующих центральных банков, чтобы определить их коэффициенты кредитного плеча.

В общей сложности эти банки представляют активы на сумму примерно 36,5 трлн долларов.

Их кредитные плечи, подождите, о да, падение приближается, ваша голова вот-вот взорвется, потому что базовая линия такая грязная:

96.35x, а можно мне 100х !!!

И особый привет уважаемым жителям здания Marriner Eccles, которые используют респектабельное 200-кратное кредитное плечо. Единственный крупный центральный банк с большим кредитным плечом — это Банк Канады, который использует кредитное плечо 850x.

Обычно самой большой категорией активов на балансе любого центрального банка являются облигации их внутреннего правительства. Если процентные ставки вырастут, а цены на облигации упадут, им лучше повесить десятку, или это уничтожит город. Ситуация не так ужасна, потому что их расточительность сочетается с их способностью печатать деньги.

Поэтому, хотя они могут довольно легко обанкротиться, они могут так же быстро напечатать деньги, необходимые для покрытия любых убытков. Проблема в том, что денежная инфляция приводит к инфляции реальных товаров и услуг, которые волнуют плебеев.

Мы также изучили коэффициенты плеча для десяти крупнейших коммерческих банков мира.

Их общие активы достигли 31,5 триллиона долларов, и в совокупности они использовали скромное плечо в:

14,04x

Мне нравится хорошенький «какнасчётизм», и так сладостно подчеркивать внутренние противоречивые утверждения об опасности криптовалютного кредитного плеча в сравнении с системой TradFi, которую мы стремимся заменить. Проблема не в плечах, проблема в том, кто платит за неизбежные убытки. В криптовалюте клиент покрывает свою начальную маржу, а бизнес несет ответственность за остальное, потенциально сворачивая в процессе. Но более широкая экосистема остается неизменной, за исключением краткосрочных ценовых последствий. В TradFi банки никогда не терпят неудач. Они не могут этого сделать из-за своей роли в глобальных платежах, но мы, граждане мира, платим за убытки за счет инфляции.

* * *