Если честно такие заработки мне даже не снятся. К тому же в данный момент времени и вовсе нахожусь в статусе безработной. Эта статья для тех, кто находится на старте и имеет колебания и сомнения, а стоит ли вообще начинать формировать свой капитал, или лучше жить сегодняшним днем от зарплаты до зарплаты.

Мой личный пример возможно вдохновит вас начать, потому что чудеса сложного процента и изменений у той, кто встал на путь контроля и управления за своими финансами, с каждым днем становится только лучше и волшебнее. Просто не может быть иначе!

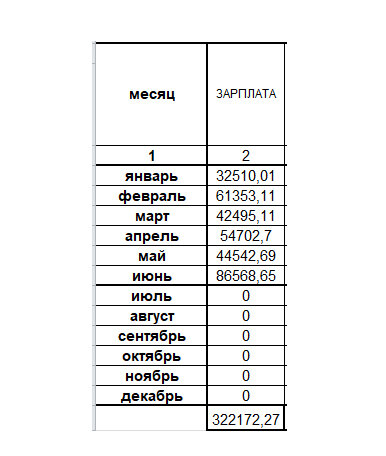

На дворе конец октября, а годовой план по достижению плановых цифр уже выполнен. К тому же до конца года в запасе еще два месяца. При этом в июне получила последние деньги, которые были получены в обмен на мои компетенции. В итоге активный доход или так называемая заработная плата за полгода составила всего 322172,27 рублей.

В чем же подвох? Как можно приложить к капиталу 250000 рублей, заработав 322000 рублей всего?

➡В этом нет ничего загадочного, потому что живу не одна и мой мужчина выделяет из своих доходов от 20000-23000 в месяц. С этой суммы 10% откладываю ежемесячно себе, потому что управляю расходами на питание и занимаюсь приготовлением еды для семьи, домашними заботами и не забываю про нашего общего сына. Ему тоже идет 10% от вышеуказанной ежемесячной суммы. На дату написания статьи 27313 рублей, как раз приложила к капиталу от этих поступлений.

Можете написать в комментариях, что так сможет каждый дурак за счет другого увеличить свой капитал. А я почитаю...

➡Вчера выпустила статью про кешбек, можете прокрутить мышкой на досуге. А пока озвучу сумму, которая также пополнила сумму капитала. Она уже увеличилась, потому что вернули 3% от суммы оплаченных билетов до Питера по карте Тинькофф, а также бонус за то, что моя дочь была приглашена по моей ссылке и оформила карту. В итоге еще один плюс 6415,97 рублей.

➡От заработной платы, а также пособий, которые очень трудно было оформить из-за того, что торговала акциями в прошлом году ВСЕГДА откладываю лишь 10%. Поэтому в заголовке не зря упоминала зарплату 250000 рублей. По логике сохранения 10 месяцев помноженных на 10% от 250000 рублей, как раз и составляет в итоге цифру 250000!

Не приверженец жестких отчислений в фонд будущей жизни, предпочитаю жить здесь и сейчас, насколько позволяет мой доход.

Поэтому цифра не 32217 рублей, а больше и составляет 50350 рублей. Пособия отстаивала на двоих детей и им также от каждого поступления прикладывала на их счета по 10% от каждого поступления.

Вы не устали еще?

➡Есть в моей жизни категория "разное". И там сумма значительна. 62791,21 рубль.

Чтобы вам не заскучать, предлагаю высказать предположения в комментариях, почему в этой категории такое существенное прибавление? Какие поступления в нее могут быть включены?

И самая любимая категория, которая пополнила капитал в этом году ощутимо БОЛЬШЕ других. И вот именно это может все ваши сомнения растворить в бездне размышлений.

Вы догадались о чем идет речь? Ну, конечно, ДА!

➡Это пополнения за счет пассивного дохода от всех денег, что есть на счетах, не только относящихся к капиталу и дивидендные выплаты от брокерских счетов. При плане в 60000 рублей за 2022 год цифра значительно превысила плановые и составила уже 104748,1 рублей.

Это ли не чудо инвестиций? Сейчас могут набежать скептики и начать говорить о том, что инфляция обесценила половину этих денег чуть ли не вчетверо, но мне это абсолютно до лампочки.

Потому что эти деньги продолжают работают на меня каждый Божий день. Думаю о том, как улучшить управление капиталом, чтобы уже никогда не возвращаться в наем и стать свободной окончательно.

И к этому пришла с нуля, всего за 7 лет моей жизни из которых более трех лет находилась в отпуске по уходу за ребенком, никогда не имела бешенных доходов и знаю, что даже в таком случае все возможно. Было бы желание, вера в действии, любовь к деньгам, цифрам и конечно к жизни в свободе. Когда встречаю у коллег-блогеров в статьях подсчеты, а сколько надо откладывать, чтобы прийти к такой-то цифре за столько-то лет чаще пролистываю их, потому что они огорчают и не дают никакой надежды. Надеюсь от прочтения этой статьи послевкусие горечи и безнадежности вас не постигнет.

Убедила ли вас? Вдохновила ли вас на начало пути? Это БЕЗ СОМНЕНИЯ работает и стоит только начать и вся Вселенная будет благоволить вам на этом пути.

В заключение статьи сложим все цифры и посмотрим не обманула ли вас?

27313+

6415,97+

50350+

62791,21+

104748,1= 251618 рублей с копейками.

Да, конечно, имею перегиб с цифрами, с планированием, с дотошностью. Многие пренебрегают этим. А я знаю и уверена более чем, что именно верный в малом, будет верен и в большом. Если вы научитесь управлять своими небольшими деньгами в кошельке, вам начнут доверять гораздо большие суммы. Согласны вы со мной? Нет, тогда прошу обсудить в комментариях. И жду от вас предположений, за счет каких поступлений категория "Разное" пополнена гораздо большей суммой, чем даже от активного дохода?

Ну вот на этом и все. Надеюсь вдохновила вас и вы откинете прочь сомнения и просто начнете с самого простого, не откладывая на завтра. Что изменило кардинально мой путь с 2019 года? Элементарный учет дохода и расхода. И это работает. Фиииии, как скучно. Но это повторю вам РЕАЛЬНО работает!

Лайк👍, если вдохновила, лайк👍, если убедила, лайк👍, если статья оказалась полезной. Ну а если вы зашли совсем случайно и не являетесь подписчиком, то приглашаю присоединиться, ведь вы хотите, чтобы ваш капитал работал эффективнее? По крайней мере сохранять ваши деньги вы точно научитесь, если будете спрашивать без стеснения.