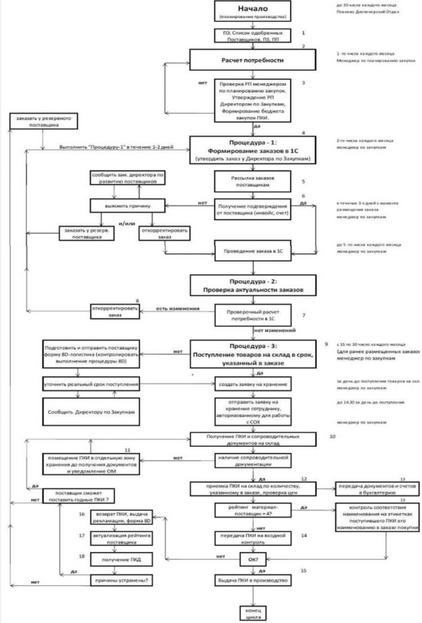

В контрольно-ревизионной деятельности не существует единой информационной системы, которая бы объединяла в себе все возможные направления проверок.

Зачастую ревизор использует уже действующее программное оборудование, которое уже внедрено в компании. Ревизор дополняет, совершенствует её и адаптирует под свои требования.

Контрольно-ревизионный отдел не может эффективно функционировать без налаженной информационной системы контроля операций и бизнес-процессов в компании.

Такие системы предполагают при минимальном обслуживающем персонале (вне ревизионного отдела) оперативно решать задачи ревизора.

Каждый контрольно-ревизионный отдел должен самостоятельно описать конфигурацию системы контроля (объектами системы могут быть любые используемые бизнес-процессы) и схемы со всеми необходимыми коммуникациями.

Мы выделяем 2 основные цели автоматизации бизнес-процессов контрольно-ревизионного отдела:

1. Оптимизация трудозатрат ревизоров за счет уменьшения ручного ввода данных;

2. Оповещение ревизоров при нарушении текущих утверждённых бизнес-процессов в компании.

Главным критерием автоматизации работы контрольно-ревизионного отдела является определение критичности операции и процессов, которые могут повлечь за собой возникновение риска!

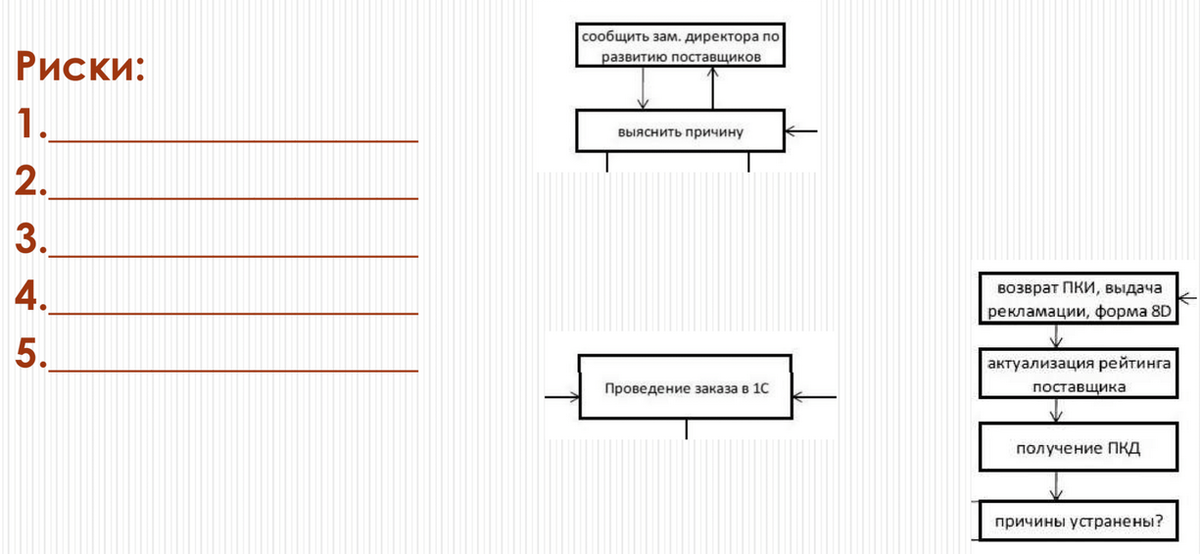

Для определения критичности, ревизор должен самостоятельно пройти весь маршрут каждой ступени бизнес-процессов и перенести весь этот процесс на схему

На следующем этапе ревизору необходимо определить в каком процессе для компании может возникнуть риски и постараться внедрить в этот процесс автоматизированный контроль

Самыми распространёнными системами автоматизации критических процессов по состоянию на текущую дату являются следующие системы:

1С - РФ, от 1500руб./час

SAP - Германия, от 500руб./час

Oracle - от 2300руб./час

Далее мы хотим Вам рассказать о вариантах критичных операций, которые мы автоматизировали в компаниях:

- увеличение % закупочной стоимости единицы продукции (сырья, материалов) более, чем на 15%;

- корректировка данных в закрытом и предыдущем периоде;

- отсутствие внутренних подтверждающих документов (например, списания или утилизации);

- система min/max по остаткам продукции на центральном складе;

- система оповещения об отсутствии движения по продукции выше определённого периода времени;

- дублирующие sku по центральному складу;

- движение денежных средств по счетам 50 и 51 без согласования с ответственными сотрудниками компании;

- движение внутренних нормативных документов без согласования с ответственными сотрудниками компании.

Парамонов Константин

k.paramonov@prorevision.ru