Приветствую всех читателей на канале "Блог Баранова". Это канал про личное развитие, маркетинг, бизнес и психологию.

В данной статье мы с вами посчитаем сколько можно накопить денег, откладывая всего по 1000 рублей ежемесячно, за период трудоспособности среднего гражданина с 18 до 65 лет.

Расчеты представим в двух вариантах:

1) Без приумножения доходов

2) С приумножением в виде 6% годовых (неплохая средняя ставка доходности для надёжного инвестиционного инструмента, будь то вклад или облигации ОФЗ).

Итак, поехали!

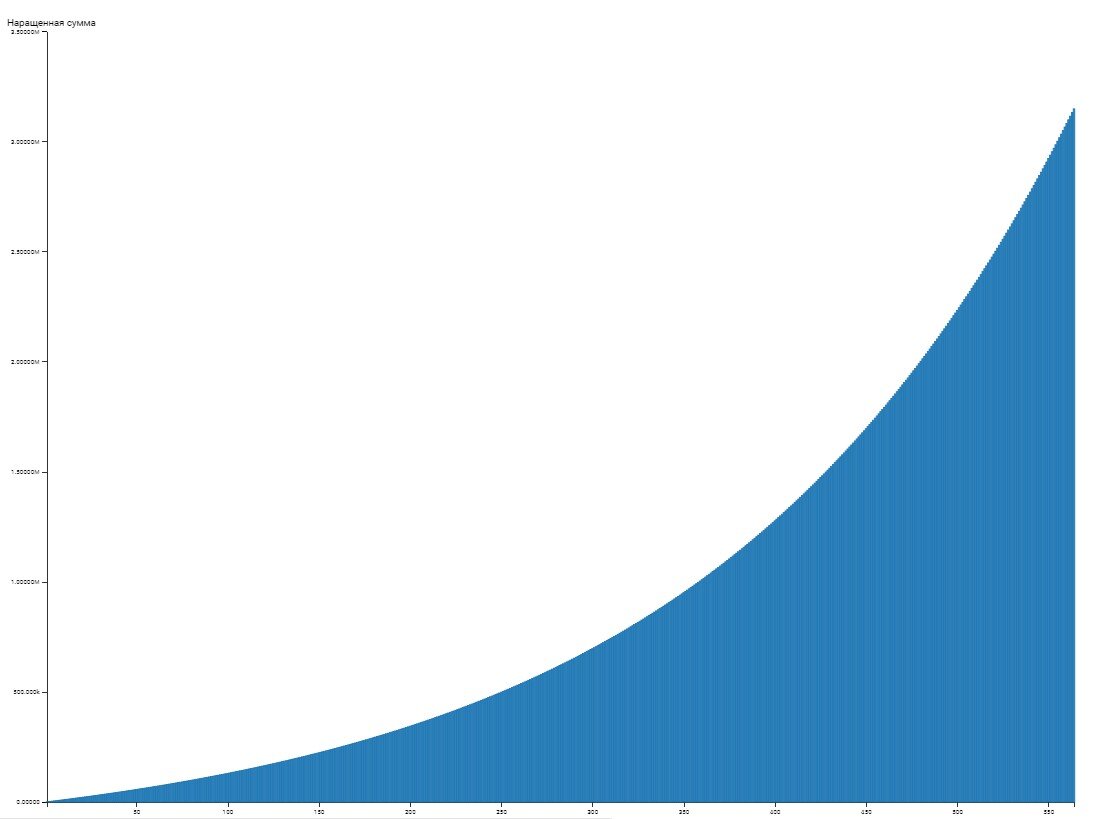

1) С 18 до 65 лет у нас будет 564 месяца жизненной активности, следовательно, откладывая по 1000 рублей ежемесячно, в конце срока мы получим 564 000 рублей. Относительно небольшая сумма при выходе на пенсию, не правда ли, да еще и с учетом реальной инфляции в стране, от неё практически ничего не останется.

Но, что будет, если мы найдём способ вкладывать эти деньги хотя бы под 6% годовых?

2) Вложив данную сумму под 6% в год и проведя те же нехитрые манипуляции - мы получим 3 147 535 рублей.

Разница в 5,58 раз больше по сравнению с простым накоплением! Неплохо. Эта магия называется - сложным процентом. Более подробно что это такое рассказал в этой статье.

«Сложные проценты – это восьмое чудо света. Тот, кто понимает это, зарабатывает, тот, кто не понимает, платит».

Получается, что откладывая 1000 рублей ежемесячно и приумножая их под 6% годовых, к пенсии набежит довольно значительная сумма.

Уверен, что работающих людей, не способных откладывать 1000 рублей в месяц, не существует!

В конце срока можно по-разному распорядиться данными деньгами - жить на проценты и получить прибавку к основной части пенсии или потратить часть суммы на путешествия или что-то другое, это уже выбор каждого.

Задача данной статьи заключалась в том, чтобы показать вам как важно откладывать небольшие суммы по чуть-чуть и в конце прийти к небольшому мини состоянию, которое позволит комфортно и уверенно чувствовать себя в будущем.

Ну а какие инструменты позволяют обеспечивать доходность 6% годовых мы поговорим в следующих статьях.

Подписывайтесь на канал, чтобы не пропустить новые выпуски.