Всем привет. Продолжаю готовиться ко вторничным покупкам, которые я регулярно осуществляю прямо во время ролика в рамках проекта "Инвестиции в реальном времени".

Уже 2-ю неделю подряд решаю проблему диверсификации портфеля по секторам экономики. На сегодня более 50% моих активов вложены в секторы "Энергетики" и "Материалов".

В идеале хотелось бы видеть равное распределение активов по секторам и одним из наиболее привлекательных является промышленный сектор. Думаю, туда в ближайшее десятилетие придется не мало государственных и частных инвестиций.

Для обозначения секторов используется стандарт GICS (Глобальный стандарт классификации отраслей), а значит и нужные компании будут отбираться в соответствии с этим стандартом.

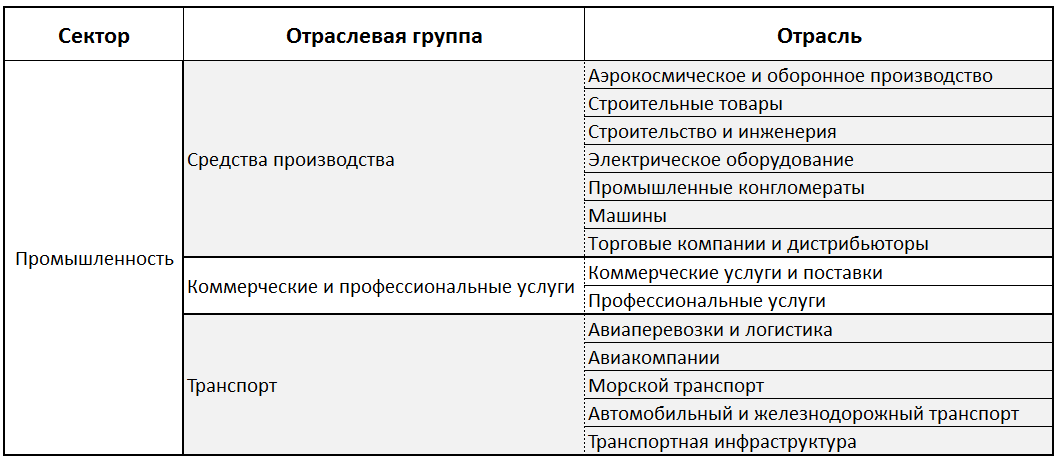

Итак, в сектор промышленности входят компании из следующих отраслей:

Теперь дело за малым, всего лишь нужно отобрать необходимые акции промышленности из 272 представленных компаний на рынке ММВБ. И в результате получилось следующее:

В итоге было выявлено 53 акции из различных отраслей промышленности. Из них 6 компаний, которые прошли листинг за рубежом, поэтому их сразу отсеиваю. Остается 47 компаний из которых и будет производится дальнейший отбор. Стоит отметить, что более половины компаний из получившегося списка мне неизвестны и я понятия не имею чем они занимаются, но тем интереснее - будем разбираться по ходу.

При отборе акций первым делом я определяю их дивидендную доходность и не просто делением выплат на стоимость акции, а по формуле Гордона, основная суть которой состоит в том, чтобы:

к текущей (чистой) дивидендной доходности акции (див. выплаты деленные на стоимость акции) прибавить годовой темп роста дивидендов за последние 5 лет, а затем из полученной суммы вычесть годовую инфляцию.

Логично, чтобы посчитать дивидендную доходность акции, необходимо чтобы компания регулярно платила дивиденды в течение 5 лет подряд. Единственная поблажка состоит в том, что компания могла отменить дивиденды за 2021 год и промежуточные дивиденды в 2022 году в связи с известными событиями на юге страны.

В итоге вот что получилось:

Не думал, конечно, что промышленный сектор нашей страны на столько глубокое дно... Из 47 компаний всего только 12 регулярно платят дивиденды, хотя бы 5 лет подряд - это, конечно, ужас =))

Ну да ладно, работаем с тем, что есть... В общем, считаем дивидендную доходность по формуле Гордона:

Удивил эмитент НПО "Физика". Эта компания занимается машиностроением и приборостроением. Штампует себе микросхемы для радиопромышленности и вроде бы ориентирован на полупроводниковое производство. Ну, крайне востребованная на сегодня контора для нашей экономики, но... Котировка акций на бирже прекратилась еще в далеком 2012 году, но каким-то удивительным образом компания до сих пор умудряется выплачивать дивиденды в размере 300 рублей на акцию, начиная с 2020 года (до этого платила 30 рулей). Чудеса! На досуге нужно будет поразбираться с этим феноменом...

В целом, из таблицы видно, что отрасль машиностроения в нашей стране одна из самых "заболевших". Если и есть какие-то сильные предприятия, то, очевидно, они либо закрытые (оборонка), либо сильно не прозрачные, в которые и вкладываться-то не захочешь... Но, думаю, начало развитию этой отрасли вскоре будет положено и мы с удовольствием будем финансировать подобные предприятия (надеюсь).

Ну да ладно, поехали дальше. Теперь для тех компаний, у кого дивидендная доходность положительная, будет произведена оценка стоимости через определение балансовой стоимости компании, а точнее определения всем известного коэффициента P/BV.

Показатель P/BV показывает насколько стоимость компании соотносится со стоимостью ее чистых активов за вычетом нематериальных активов. Смысл показателя состоит в том, что если эмитент вынужден будет начать процесс банкротства, то вы, как акционер, претендуете на часть активов согласно доле. Соответственно, если вы купили акции компании, когда стоимость ее чистых активов была меньше или равна капитализации (коэффициент P/BV<1 или P/BV=1), то вы как минимум не потеряете средств, которые вложили в акции.

Теперь же смотрим, что из этого получилось:

Как видно по 3 эмитентам с 2020 года не публикуется финансовая отчетность, что очень досадно... По компании Транснефть я не думаю, что балансовая стоимость сильно изменилась за полтора года. Если экстраполировать показатели нефтегазового сектора, услуги которому оказывается этой компанией, то особенно никаких критических изменений не произошло (я имею ввиду изменения объемов заказов или их стоимости).

А вот по двум другим было бы любопытно посмотреть финансовые показатели, ведь по сути их прошлые показатели абсолютно ничего не говорят в сегодняшней реальности... Поэтому для последующего отбора не вижу смысла рассматривать эмитентов без отчетности, тем более Транснефть я бы в ближайшее время точно не купил (из-за высокой стоимости)...

В общем следующим этапом смотрим значение коэффициента P/E для оценки срока окупаемости инвестиций и делаем проверку по Грэму.

Это название для проверки я дал из-за предложенного Бенджамином Грэмом в книге "Разумный инвестор" методе отбора акций, где произведение коэффициентов P/BV и P/E должно быть не более 22,5. Это говорит о том, что актив имеет приемлемую стоимость для покупки. Почему Грэм говорит именно о значении 22,5 я, увы, пока не разобрался (в книге тоже об этом умалчивается), но нет основания не доверять одному из Величайших инвесторов всех времен и народов.

Что в результате:

Выявился лидер отбора - НКХП и аутсайдер - ФосАгро. А вот середнячку КуйбышевАзот предлагаю дать шанс и посмотреть, что из него получится дальше.

А дальше необходимо поработать с не менее важным расчетным показателем - темпом роста прибыли за последние 10 лет. Чтобы минимизировать случайные показатели прибыли в отчетах компаний, я нахожу среднее арифметическое за 2012, 2013 и 2014 год, а также за 2019, 2020 и 2021 год, а затем по формуле определения темпов роста выявляю значение. Смотрим:

Как показывают результаты КуйбышевАзот решил воспользоваться представленным шансом и демонстрирует феноменальный рост (но далеко не рекордный по рынку - ФосАгро почти в 2,5 раза больше выдает).

Что здесь стоить отметить: обе компании опередили совокупную инфляцию за 10 лет (77%) - это отлично. Помимо красивых цифр, есть возможность примерно спрогнозировать темпы роста дивидендов. Сейчас я это делать не буду, так как это больше бонус, чем необходимость, а трудозатрат на это уходит много (одно изучение дивидендной политики и поиск корреляций прибыль/дивиденды чего стоит).

Итак, следующий шаг, не самый интересный, но один из самых важных - это оценка долговой нагрузки эмитента, которая осуществляется в 2 этапа.

Сначала смотрим отношение оборотных активов к краткосрочным обязательствам (оборотных активов должно быть в 2 раза больше), а затем смотрим отношение оборотных активов к общему долгу эмитента (тут оборотных активов должно быть как минимум 1 к 1).

Логика тут проста: в случае форс-мажора все долги будут гасится с оборотных активов, так как они самые ликвидные, а компании после этого нужно будет еще как-то двигаться дальше и развиваться...

В общем смотрим, что получилось:

Ни одна компания не дотянула до нормативных показателей, но ближе всех подобрался КуйбышевАзот. На самом деле требованиям к долговой нагрузке соответствуют единицы компаний на российском рынке... Будем считать, что счет между соперниками 1:1.

Теперь последний этап на котором выявится тот, кто будет куплен в ближайшее время (в этот, либо в следующий вторник). Итак, чек-лист:

1. Убытки эмитента за последние 5 лет: оба эмитента - нет.

2. Показатель рентабельности собственного капитала (ROE), который должен быть как минимум больше ставок по депозитам в крупных банках (это примерно 8,51%): КуйбышевАзот - 17%, НКХП - 21%.

Ну вот и определился победитель, который с большой доли вероятности в течении 2-х недель окажется в портфеле.

В следующее воскресенье можно было рассмотреть промышленный сектор без учета выплат дивидендов эмитентами. Во всяком случае мне было бы интересно посмотреть насколько недооцененные компании имеются на нашем рынке, поэтому если вам это интересно, то прошу плюсик в комментариях.

Не забывайте ставить лайки - для вас это не трудно, а мне приятно и мотивирует к дальнейшему развитию канала =).