Инфляционное давление в еврозоне является рекордным.

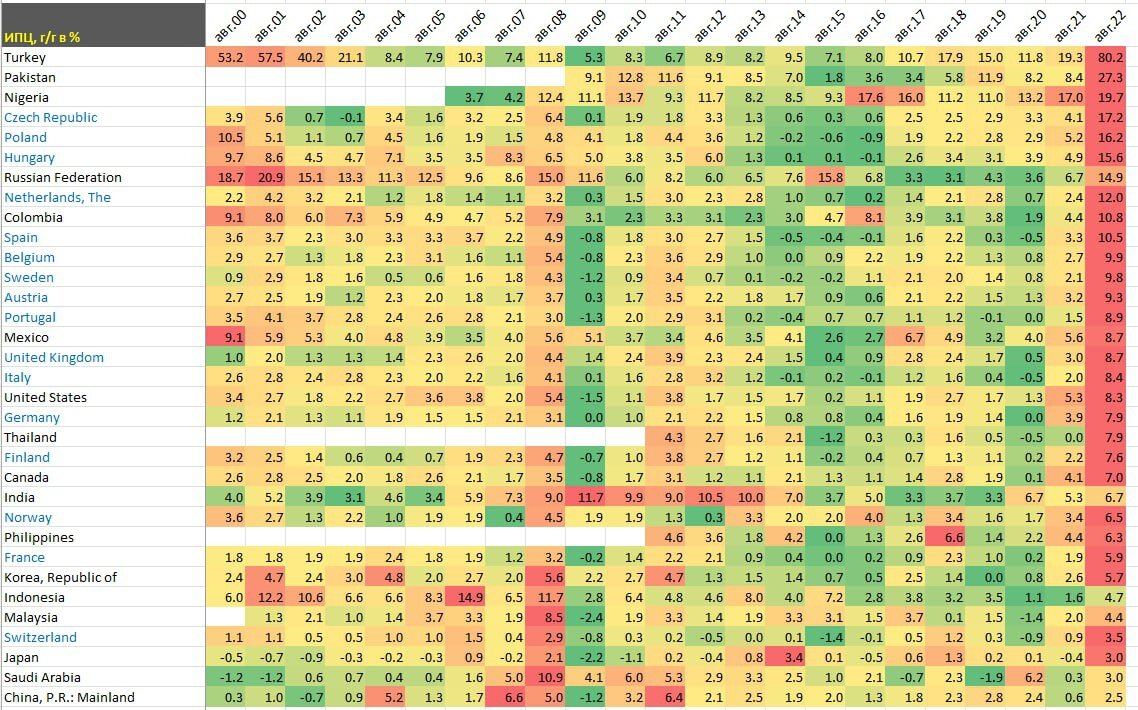

Среди крупных европейских стран у Чехии (17.2% г/г), Польши (16.2 г/г) и Венгрии (15.6% г/г) инфляция выше, чем в России (14.9% г/г) на август 2022 по последним консолидированным данным в соответствии с единой методологии расчета по стандартам МВФ для возможности межстранового сопоставления.

Для Германии (7.9% г/г) и Нидерландов (12% г/г) текущее инфляционное давление не только рекордное с момента образования Еврозоны, но и максимальное за 100 лет!

В США инфляция максимальная за 40 лет, также разгоняется инфляция до 30-летних максимумов в Японии, которая на протяжении четверти века имела дефляционные тенденции.

В Азии тенденции противоположные. Так инфляция в Индии, Китае, Малайзии, Филиппинах и Индонезии соответствует исторической средней за последние 20 лет и не выходит за границы допустимого.

Как видно (в таблице подробности), проблема инфляции преимущественно есть проблема не инфляции издержек, которая распространяется на все страны мира, а есть следствие непродуманной и откровенно дурной монетарной и фискальной политики с 2008 года и особенно с 2020 года.

Там, где проводилось «монетарное бешенство» с сверхмягкими параметрами бюджетной политики, – вот там накапливались дисбалансы, которые и привели к инфляционному срыву в 2021, многократно усиленному в 2022.

Бороться с инфляцией сложно, т.к. развитые страны обременены запредельной долговой нагрузкой, ограниченной способностью переброски частного долга на государственный долг и искаженной архитектурой финансовой системы, не адаптированной под высокие ставки.

Судя по капитуляции Банка Англии и проблем с Credit Suisse, где то обязательно еще рванет. Подобный стресс тест система не выдержит с «мягкой посадкой». Будет громко и больно, поэтому стоит ожидать очередных чувствительных новостей.

Telegram канал автора: https://t.me/s/spydell_finance/