Скользящие средние (Moving Average) – являются запаздывающими индикаторами и относится к классу трендовых, показывая усредненное значение цены, за выбранный период времени, с их помощью можно прогнозировать направление и силу движения цен,т.е. определять наличие тренда, а также отфильтровать "шумы"(мелкие колебания цены) и определять наиболее подходящие точки входа и выхода.Кроме того, скользящие средние могут быть полезны при установлении стоп-лосс ордеров.

Важно подобрать такой период, чтобы при пересечении линии индикатора, цена находилась как можно дольше над ним (в случае роста рынка), или под ним (когда рынок падает). Т.е. скользящая средняя должна выступать в роли надежной динамической линии поддержки или сопротивления. Чем выше период скользящей средней, тем меньше цена ее будет пересекать. Сигналов на вход будет тоже меньше. В случае, когда период индикатора достаточно мал, цена будет часто пересекать среднюю, и возрастет количество ложных сигналов. Кривые Moving Average предсказывают не будущее направление цены, а текущее, но с некоторым запаздыванием. Они эффективно справляются со сглаживанием изменения стоимости активов и фильтрованием «шумов».

Расчет Скользящей средней можно проводить по ценам закрытия, открытия, максимальным, минимальным, а также средневзвешенным ценам. Наиболее распространенным является использование расчета индикатора по ценам закрытия, поскольку именно они являются наиболее важными.

Одним из наиболее распространенных вариантов применения индикатора скользящих средних – является определение тренда. MA является запаздывающим, поэтому не прогнозирует начало новой тенденции, а лишь говорит о том, что уже и так видно. Даёт хорошие сигналы на открытие и закрытие позиций только при наличии сильного тренда. Когда рынок находится в длительном боковике, эти сигналы являются ложными и приводят к убыточным сделкам. Для торговли на краткосрочных трендах рациональнее использовать короткие кривые. Для долгосрочных инвестиций обычно берутся длинные MA.

Другим распространенным использованием скользящих средних является определение потенциальных ценовых поддержек. Падение цены часто затормаживается там, где проходит скользящая средняя. Когда цена актива находится в области ниже скользящей средней, закрепиться выше нее может быть довольно трудно. Таким образом, MA становится сопротивлением и используется как знак фиксации прибыли. Также скользящие средние в таком случае могут рассматриваться в качестве точек входа в короткую позицию, так как часто цена отскакивает вниз от этого рубежа и продолжает снижаться.

Характеристики поддержки и сопротивления скользящих средних делают их отличным инструментом для управления рисками. Способность скользящих средних идентифицировать стратегические места для стоп-лосс позволяет вовремя закрыть убыточные позиции. При открытии длинной позиции стоп-лосс устанавливают ниже скользящих средних. Таким образом скользящие средние могут быть инструментом управления рисками.

Достаточно распространенным методом работы со средними скользящими является анализ одновременно двух или трех кривых, размещенных на одном графике. Если рынок демонстрирует сильную волатильность, то пересечение двух и более скользящих средних с разными периодами больше подходит для анализа. Принцип получения торгового сигнала от пересечения двух средних аналогичен принципу пересечения скользящей с ценовым графиком, с той лишь разницей, что вместо ценового графика в данном случае выступает вторая скользящая средняя с меньшим параметром N.

В случае с двумя МА сигналом на покупку будет являться пересечение медленной скользящей средней, то есть с большим N, снизу вверх быстрой скользящей, а на продажу — пересечение сверху вниз. И в этом случае не стоит забывать, что цена должна находиться в тренде.

Если применяются три индикатора, то сигнал возникает в случае пересечения самой короткой линией двух остальных. Продажа и покупка осуществляются по тому же принципу, что с двумя MA: сверху вниз – скидывать, снизу вверх – приобретать.

Стоит также отметить, что при открытии с гэпом вверх или вниз, скользящие могут давать ложные сигналы на покупку или продажу, так как они являются запаздывающими индикаторами.

Также скользящие средние стоит комбинировать с другими индикаторами и осцилляторами, такими как MACD-гистограмма или осциллятор RSI, которые будут подтверждать сигналы скользящих.

Различают следующие разновидности индикатора скользящих средних:

- SMA - Простое скользящее среднее (Simple Moving Average/SMA)

- EMA - Экспоненциальное скользящее среднее (Exponential Moving Average/EMA)

- SMMA - Сглаженное скользящее среднее (Smoothed Moving Average/SMMA)

- LWMA (WMA) - Линейно-взвешенное скользящее среднее (Liner Weighted Moving Average/LWMA)

- VWMA – взвешенная по объёму скользящая средняя (Volume Weighted Moving Average).

- AMA – адаптивная скользящая средняя (Adaptive Moving Average)

- DEMA – двойная экспоненциальная скользящая средняя(Double Exponential Moving Average).

- TEMA – тройная экспоненциальная скользящая средняя (Triple Exponential Moving Average).

- FRAMA – фрактально-адаптивная скользящая средняя (Fractal Adaptive Moving Average).

- HMA – скользящая средняя Хала (Hull Moving Average).

- VIDYA – скользящая средняя с динамическим периодом усреднения (Variable Index Dynamic Average).

- WWMA - Скользящая средняя Уэллса Уайлдера.

Принципы торговли по каждому из этих видов скользящих одинаковые. Разница состоит лишь в методе расчета скользящего среднего.

SMA

Простая скользящая средняя

SMA — это трендовый индикатор, отображающий среднее значение цены за определенный интервал времени. Её основной задачей является сглаживание либо фильтрация колебаний с целью определения вектора последующего движения. Вне зависимости от того, старые показатели или совсем свежие, каждая точка в серии данных SMA имеет одинаковый вес. Тем не менее индикатор Moving Average (simple) является одним из самых надежных способов определения момента, когда заканчивается или начинается тренд.

SMA = SUM (CLOSE (i), N) / N, где:

SUM — сумма;

CLOSE (i) — цена закрытия текущего периода;

N — число периодов расчета.

EMA

Экспоненциальные скользящие средние используют тогда, когда хотят снизить запаздывание, традиционно присущее Moving Average.

EMA рассчитывается путем добавления к предыдущему значению средней доли цены закрытия, действующей на момент расчета. Таким образом наибольший удельный вес при расчете этого индикатора уделяется последним ценовым значениям.

Если MA реагируют на изменение цены дважды (при получении нового значения и его удалении из расчета среднего показателя), то EMA делает это только единожды – при получении, так как большее внимание при расчете EMA уделяется последним данным.

Благодаря такому свойству, придается больше веса новым данным, а, значит, индикатор быстрее реагирует на текущие изменения цен при улучшении качества сглаживания.

Экспоненциальные кривые считаются самыми надежными из всех разновидностей скользящих средних.

Вес, придаваемый свежим данным на длинных периодах – ниже, по сравнению с более короткими отрезками. Это означает, что чем меньше будет рассматриваемый промежуток, тем точнее отображение реальных изменений на ценовом графике. Побочным эффектом является увеличение восприимчивости к ложным сигналам.

С помощью EMA нельзя угадать, куда развернется рынок, однако после завершения разворота трейдеру предоставляется возможность быстро определить оптимальную точку входа/выхода.

Формула Экспоненциальной Скользящей средней:

ЕМА=P(i)*K+ ЕМА(i-1)*(1-K) , где:

K=2/(n+1) - доля от значения цен

n – период усреднения

P(i) - цена текущего периода

ЕМА(i-1) - значение Скользящей средней за предыдущий период.

Экспоненциальная Скользящая средняя является наиболее популярным в применении и наилучшим образом решает недостатки простой Скользящей средней, поскольку более точно отражает текущую рыночную ситуацию.

SMMA

Сглаженная или smoothed MA.Она интересна тем, что наибольший приоритет для неё имеет заданный в настройках период, но исторические данные в ней учитываются также, хотя в значительно меньшей степени. Это приводит к очень плавному её ходу и уравниваниюзначимостицен за расчетный период.

Формула расчета сглаженной Скользящей средней (SMMA)

SMMA (i) = (SMMA (i - 1) * (N - 1) + CLOSE (i)) / N

где:

- SMMA (i - 1) - сглаженная Скользящая средняя предыдущей свечи.

- CLOSE (i) - текущая цена закрытия.

- N - период сглаживания.

LWMA (WMA)

Linear Weighted Moving Average (LWMA)

Линейно взвешенная скользящая средняя (или просто WMA). Достаточно схожий метод расчета с индикатором экспоненциального сглаживания. Но здесь, для более точных конечных результатов, к функции экспоненты, так же применяется и арифметическая прогрессия. Рассчитывается умножением каждой цены за выбранный период на коэффициент удельного веса. Вес каждой переменной по мере приближения к текущей цене увеличивается пропорционально этой самой арифметической прогрессии. Наибольшее значение придается ближайшим ценам, самые дальние переменные от текущей цены напротив, уменьшаются в весе. Линейно взвешенная средняя – это нечто среднее, между простой и экспоненциальной скользящей средней.

Формула расчета линейно-взвешенной Скользящей средней:

LWMA = SUM (CLOSE (i) * i, N) / SUM (i, N)

где:

- SUM - сумма.

- CLOSE(i) - текущая цена закрытия.

- SUM (i, N) - сумма коэффициентов удельного веса.

- N — период.

Или:

Weighted Moving Average = (5*C1+4*C2+3*C3+2*C4+1*C5)/(1+2+3+4+5)

С – это цена закрытия периода

С1, С2, С3 и т.д. – это цены сегодняшней, вчерашней, позавчерашней торговой сессии и т. п.

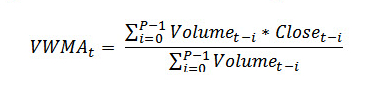

VWMA

Volume Weighted Moving Average (VWMA) – взвешенная по объёму скользящая средняя. В индикаторе реализуется следующий принцип – чем больше объём свечи, тем больше данная свеча имеет вес.

Формула расчета имеет такой вид:

Как уже ясно из названия, в качестве фильтра к этой скользящей средней можно применить любой индикатор объёмов.

AMA

Адаптивная скользящая средняя это технический индикатор, построенный на базе экспоненциально сглаженной скользящей средней с изменяемым периодом сглаживания.

Чтобы индикатор адаптировался к волатильности рынка, в алгоритм его расчета была введена SSC (Scaled Smoothing Constant — изменяющаяся сглаживающая константа).

SSC= ER*(Fast-Slow)+Slow

fastest— быстрый коэффициент сглаживания за f периодов.

Fast Smoothing Constant (Fast)= 2/(p+1),

где p— период усреднения быстрой константы (по умолчанию равен 2).

slowest— медленный коэффициент сглаживания за s периодов.

Slow Smoothing Constant (Slow) = 2/(q+1),

где q— период усреднения медленной константы (по умолчанию равен 30).

Значение SSC напрямую зависит от значения коэффициента эффективности ER (Effectively Ratio – коэффициент эффективности), который показывает отношение направления движения цены к волатильности рынка.

ER= abs (P(i)-P(i-n))/∑(n)abs(P(i)-P(i-1)), где:

- ER — коэффициент эффективности,

- Р — цена периода,

- n — количество периодов,

- P(i-n) — значение цены n периодов назад. Период n по умолчанию равен 10.

- abs — модуль числа

- ∑(n)abs(P(i)-P(i-1)) — сумма модулей разностей цены (шумовых движений).

Коэффициент сглаживания изменяется во времени и зависит от волатильности совокупного абсолютного изменения за выбранный период, с помощью «коэффициента эффективности», он служит для оценки трендовой составляющей рынка в текущий момент времени. Благодаря ему адаптивная средняя автоматически подстраивается под рыночные условия, чтобы снизить количество ложных сигналов.

Значение ER при слабом ценовом движении будет стремиться к нулю, SSC будет применяться параметр медленного усреднения, что сделает поведение АМА аналогичным ЕМА с большим периодом усреднения. Когда рынок движется направленно(в периоды тренда), ER будет стремиться к единице. Чем более устойчивое и ровное будет движение, тем ближе к единице будет значение коэффициента. SSC будет взвешиваться по быстрому периоду усреднения, а общее поведение АМА — напоминать ЕМА с более коротким периодом усреднения.

С помощью этого введения АМА и приобретает свойство адаптивности. Ключевой отличительный момент индикатора АМА заключается в его адаптации к рыночным условиям. AMA — единственный индикатор из скользящих, в котором учитывается волатильность.

Формула расчета индикатора:

АМА = АМА(і-1)+SSC *(P(i) - АМА(і-1)), где

АМА(і-1) - значение АМА за прошлый период.

Индикатор разработан с целью решения двух противоречий: проблема случайных всплесков цены – что может быть интерпретировано как начало нового тренда; с другой стороны чрезмерное сглаживание приводит к запаздыванию показаний.

В торговле использование AMA ничем не отличается от использования обычной скользящей средней. Когда график цены пересекает график AMA снизу вверх, это сигнал к открытию длинной позиции или закрытию короткой. Когда график цены пересекает график AMA сверху вниз, это сигнал к открытию короткой позиции или закрытию длинной.

DEMA

Double Exponential Moving Average – двойная экспоненциальная скользящая средняя. Скользящие средние имеют один недостаток – время задержки, которое увеличивается с увеличением периода скользящих средних. В качестве решения была создана модифицированная версия экспоненциального сглаживания с меньшими затратами времени задержки. Формула расчёта представляет собой разность удвоенной однократной EMA с дважды сглаженной (той же) EMA и имеет такой вид:

DEMA = 2* EMA – EMA(EMA)

Или:

DEMA(i) = EMA(Price, N, i) + EMA(err, N, i) =

= EMA(Price, N, i) + EMA(Price – EMA(Price, N, i), N, i) =

= 2 * EMA(Price, N, i) – EMA(Price – EMA(Price, N, i), N, i) =

= 2 * EMA(Price, N, i) – EMA2(Price, N, i)

где:

EMA(err, N, i) — текущее значение экспоненциальной средней от ошибки err; EMA2(Price, N, i) — текущее значение двойного последовательного сглаживания цены.

Тут от удвоенного значения EMA отнимается EMA с тем же периодом, но построенной не по ценам закрытия (как обычно), а по значениям такой же EMA (т.е. с использованием двойного сглаживания). Задержка в итоге оказывается меньше, чем задержка каждой средней в отдельности – в этом и преимущество индикатора.

DEMA может использоваться для сглаживания показаний других индикаторов, основанных на скользящих средних.

TEMA

Индикатор Triple Exponential Moving Average (TEMA) – тройная экспоненциальная скользящая средняя. Принцип расчета аналогичен индикатору DEMA. Вообще формула TEMA выглядит таким образом:

Сначала вычисляется DEMA, затем вычисляется ошибка отклонения цены от значений индикатора DEMA:

TEMA = 3* EMA – 3* EMA(EMA) + EMA(EMA(EMA))

Или:

err(i) = Price(i) — DEMA(Price, N, ii)

где:

err(i) — текущая ошибка DEMA;

Price(i) — текущая цена;

DEMA(Price, N, i) — текущее значение DEMA от серии Price с периодом N.

Прибавим к значению DEMA значение экспоненциальной средней ошибки и получим TEMA:

TEMA(i) = DEMA(Price, N, i) + EMA(err, N, i) =

= DEMA(Price, N, i) + EMA(Price – EMA(Price, N, i), N, i) =

= DEMA(Price, N, i) + EMA(Price – DEMA(Price, N, i), N, i) =

= 3 * EMA(Price, N, i) – 3 * EMA2(Price, N, i) + EMA3(Price, N, i)

где:

EMA(err, N, i) — текущее значение экспоненциальной средней от ошибки err; EMA2(Price, N, i) — текущее значение двойного последовательного сглаживания цены; EMA3(Price, N, i) — текущее значение тройного последовательного сглаживания цены.

И, что является важной особенностью, расчет индикатора идёт только по цене закрытия свечи. Сигнал от тройной экспоненциальной МА поступает гораздо раньше, чем от простой скользящей.

FRAMA

FRAMA – фрактально-адаптивная скользящая средняя (Fractal Adaptive Moving Average).

В основе индикатора заложен алгоритм EMA. Основным достоинством индикатора является то, что он хорошо реагирует на большие тренды, а при флэте резко останавливается. Что касается формулы расчёта – то она имеет такой вид:

FRAMA(i) = A(i) * Price(i) + (1 – A(i)) * FRAMA(i-1)

где:

FRAMA(i) — текущее значение FRAMA;

Price(i) — текущая цена;

FRAMA(i-1) — предыдущее значение FRAMA;

A(i) — текущий фактор экспоненциального сглаживания.

Фактор экспоненциального сглаживания вычисляется по формуле:

A(i) = EXP(-4.6 * (D(i) – 1))

где:

D(i) — текущая фрактальная размерность;

EXP() — математическая функция экспоненты.

Фрактальная размерность прямой линии равна единице. Из формулы видно, что если D = 1, то A = EXP(-4.6 *(1-1)) = EXP(0) = 1. Таким образом, если цена изменяется прямолинейно, экспоненциальное сглаживание не используется, потому что формула в этом случае выглядит следующим образом:

FRAMA(i) = 1 * Price(i) + (1 — 1) * FRAMA(i—1) = Price(i)

То есть – индикатор точно следует за ценой.

Фрактальная размерность плоскости равна двум. Из формулы получаем, что если D = 2, то фактор сглаживания A = EXP(-4.6*(2-1)) = EXP(-4.6) = 0.01. Столь малое значение фактора экспоненциального сглаживания получается в те моменты, когда цена производит сильное пилообразное движение.

Формула фрактальной размерности:

D = (Log(N1 + N2) - Log(N3))/Log(2)

Она вычисляется на основе вспомогательной формулы:

N(Length,i) = (HighestPrice(i) - LowestPrice(i))/Length

где:

HighestPrice(i) — текущее максимальное значение за Length периодов;

LowestPrice(i) — текущее минимальное значение за Length периодов;

Значения N1, N2 и N3 соответственно равны:

N1(i) = N(Length,i)

N2(i) = N(Length,i + Length)

N3(i) = N(2 * Length,i)

— Выбираем длину Т, по которой мы будем рассчитывать размерность.Т обязательно должно быть четным.

— Разбиваем исходный ряд длиной Т на две равных части от 1 доТ/2 и отТ/2 + 1 до Т.

— Рассчитываем амплитуду колебаний цен на первой половине ряда

А1 = (Н1 – L1), где

Н1 — максимум на первой половине ряда

L1 — минимум.

— Рассчитываем амплитуду колебаний цен на второй половине ряда

А2 = (Н2 – L2), где

Н2 — максимум на второй половине ряда

L2 — минимум.

— Рассчитываем амплитуду колебаний цен на всем ряде от 1 до Т.

А3 = (Н3 – L3), где

Н3 — максимум на всем ряде

L3 — минимум.

— Рассчитываем приблизительную размерность по формуле:

D = 1+(ln(A1 + A2) - ln(A3))/ln(2)

В торговле FRAMA используется как и все трендовые индикаторы.

HMA

Индикатор Hull Moving Average (HMA) – скользящая средняя Хала.

Была разработана с целью уменьшения задержек, повышения скорости реагирования и в то же время устранения шума. Расчет использует взвешенную скользящую среднюю (WMA). Она подчеркивает последние цены по сравнению с более старыми, в результате чего получается быстродействующая, но плавная скользящая средняя, которую можно использовать для определения преобладающего рыночного тренда. Она также может использоваться для сигналов входа и выхода. HMA даёт более ранний торговый сигнал на вход в рынок. Плавное сглаживание в расчетах обеспечивается тем что средняя дополнительно усредняется. Данный вариант алгоритма, решает проблему запаздываний путем включения в расчет не периодов, а само значения квадратного корня, извлекаемого из фактических данных периода расчета.

Формула расчета имеет такой вид:

HMA(n) = WMA(2*WMA(n/2) – WMA(n)),sqrt(n)

Период WMA делится на 2, рассчитывается показатель, удваивается. Затем из него вычитается значение WMA за полный период. От результата повторно рассчитывается взвешенная скользящая за период sqrt(n) (√n).

VIDYA

Технический индикатор Variable Index Dynamic Average (VIDYA) – скользящая средняя с динамическим периодом усреднения.

Усреднение EMA в его индикаторе зависит от волатильности цен, а в качестве меры волатильности выбран осциллятор – Chande Momentum Oscillator (CMO). Формула расчёта VIDYA имеет такой вид:

Значение Variable Index Dynamic Average вычисляется аналогично с использованием CMO:

VIDYA(i) = Price(i) * F * ABS|CMO(i)| + VIDYA(i-1) * (1 – F* ABS|CMO(i)|)

где:

F = 2/(Period_EMA+1) — фактор сглаживания;

ABS|CMO(i)| — абсолютное текущее значение Chande Momentum Oscillator; VIDYA(i—1) — предыдущее значение VIDYA.

Значение СМО Tushаr Chаndе вычисляется по формуле:

CMO(i) = (UpSum(i) – DnSum(i))/(UpSum(i) + DnSum(i))

где:

UpSum(i) — текущая сумма положительных приращений цены за период;

DnSum(i) —текущая сумма отрицательных приращений цены за период.

Одной из особенностей индикатора является принятие практически горизонтального положения после завершения восходящего/нисходящего тренда. Эту особенность можно использовать как сигнал для выхода из позиции.

WWMA

Скользящая средняя Уэллса Уайлдера

Формула расчёта WWMA имеет такой внешний вид:

WWMA = 1/n * P(i)+ (n-1)/n * WWMA(i-1)

WWMA=P(i)*K+ WWMA(i-1)*(1-K) , где:

K= 1/n – доля от значения цен

Скользящая Уайлдера не что иное, как экспоненциальная скользящая средняя: WWMA(n)=EMA(1/n).

Разница между видами Moving Average, по большому счету, не слишком велика, хотя различия заметны.

Нет скользящей средней, которая бы всегда располагалась дальше или ближе остальных к цене. Все они меняют свое положение, в зависимости от динамики. Наиболее «ленивыми», безусловно, являются SMA, самыми «энергичными» – экспоненциальные кривые. На ярко выраженных восходящих трендах ближе всех к цене оказывается LWMA. SMA обычно оказываются рядом с этой линией в периоды кратковременных взлетов/падений и торгов. Скользящая Халла и тройная экспоненциальная, имеют наименее выраженное запаздывание.

Основной принцип анализа этого трендового индикатора — рассмотрение положения ценового графика относительно средней линии. Все стратегии индикатора скользящих средних основаны на пересечении скользящих средних с разным временным интервалом.

Все стратегии достаточно просты для понимания, и не имеют сложностей в торговле. Первая, простая и наиболее популярная — торговля на пересечение ценой индикатора скользящей средней.

В какую сторону цена пересекает индикатор, в ту сторону и ведется торговля. Эта стратегия реверсивная— подразумевается постоянное нахождение в позиции. Открытие одной позиции, является закрытием предыдущей сделки.

В период, когда цена находится выше средней, текущая ситуация лучше ожиданий, а значит — на рынке преобладают бычьи настроения. И наоборот, если цена опускается ниже линии скользящей средней — это сигнал того, что ожидания рынка не оправдались и на рынке господствуют медведи. Таким образом, пересечение MA с ценой может стать сигналом к совершению сделки: пересечение цены снизу вверх дает сигнал на покупку, сверху вниз — на продажу.

При сравнении двух скользящих средних, когда длинный индикатор взят за основу, скользящая средняя большего периода определяет, в какую сторону открывать сделки, а скользящая с малым периодом, подсказывает когда открывать и закрывать сделки. Когда цена над индикатором и короткая скользящая средняя пересекает длинную снизу вверх открываются сделки на покупки. При нахождении цены под индикатором и пересечении сверху вниз на продажу.

Однако на практике от такой торговли будет немало мелких убыточных сделок. В качестве фильтра он предлагает использовать другой технический индикатор – Standart Deviation. Примерно вот что должно получиться: Сигнал для продажи – AMA направлена вниз, цена под MA. Индикатор StdDev растёт. Как только он начинает идти на спад – это один из сигналов того, что, скорее всего, тренд завершается – удачный момент для выхода из позиции. Стоп приказ можно выставить за последний локальный максимум, тейк профит в два раза больше.

Пример файла с функцией расчёта:

Код индикатора: