Здравствуйте, уважаемые читатели!

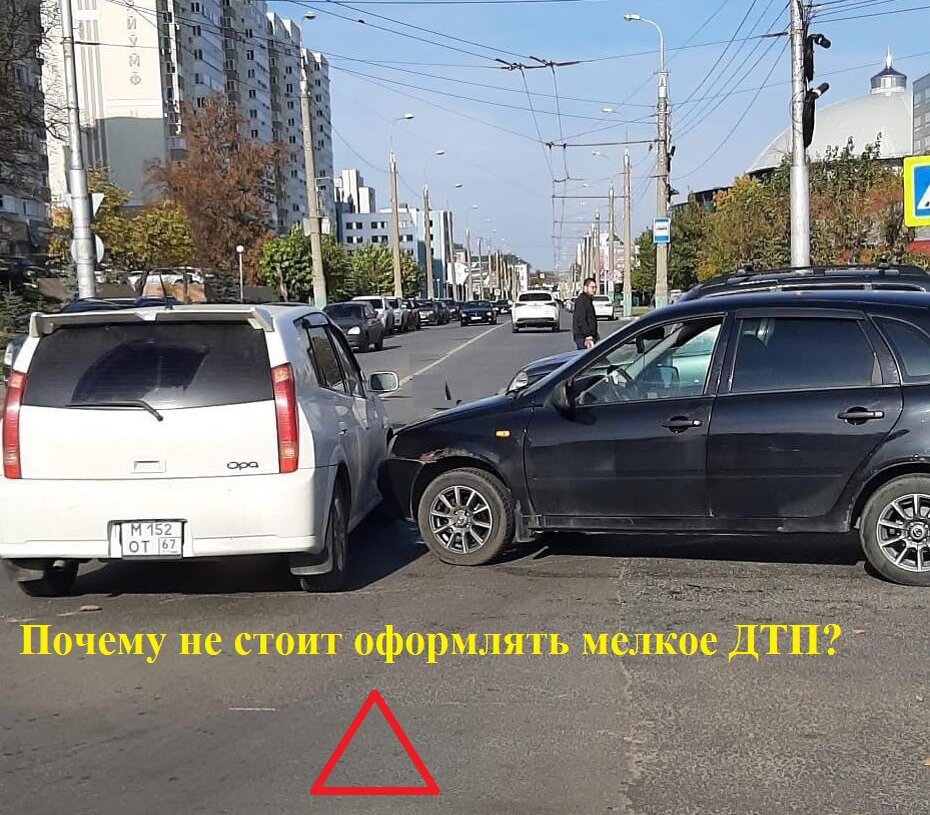

К нам в юридическую контору обратился водитель, который рассказал, что за последний год он стал участником ДТП 2 раза, причём во всех ДТП он являлся виновным. Данные ДТП были мелкие и в одном из них автомобили получили небольшие повреждения в виде потертостей бампера, но чтобы не выплачивать причинённый ущерб из своего кармана данные ДТП были оформлены и потерпевший получил страховую выплату (в первом ДТП она составила 11.500 рублей, а во втором 2015 рублей).

Когда водитель пошёл в очередной раз делать полис ОСАГО на свой автомобиль он понял, почему ему не стоило оформлять хотя бы последнее мелкое ДТП. Предыдущий полис ОСАГО (по которому потерпевшие получили страховые выплаты) водителю обошёлся в 6990 рублей, а в настоящие время за тот же полис ОСАГО водителю озвучили цену в 21 тысячу рублей. Таким образом стоимость полиса ОСАГО превысила сумму страховой компании которую она выплатила за 2 ДТП.

Поэтому многие опытные водители не оформляют мелкие ДТП, они стараются договорится с потерпевшим на месте, так как понимают, что из-за страхового случая стоимость полиса ОСАГО возрастёт в несколько раз.

Например если у водителя была КБМ было 0,7 то после 2-х ДТП КБМ возрастёт и будет равен 1.4, что означает что стоимость полиса возрастёт более чем в 2 раза.

Причём чтобы стоимость полиса ОСАГО снизилась до безаварийного уровня, необходимо очень много времени. Каждый год КБМ снижается на 0,05%, по другому говоря каждый год в случае если водитель не являлся виновником ДТП ему будет скидка в 5%. То есть скидка не такая уж и существенная.

Таким образом, чтобы в дальнейшем избежать переплаты по полису ОСАГО опытные водители став виновником мелкого ДТП стараются договорится с потерпевшим и возместить причинённый ущерб.

Подписывайтесь на наш канал и читайте полезные для водителей статьи каждый день!

Спасибо за внимание!

#авто #пдд #штраф #осаго #гибдд #советы водителям #транспорт