Со следующего, 2023 года устанавливается единый срок уплаты налогов - не позднее 28 числа следующего за отчетным месяца, а срок сдачи отчетности - не позднее 25 числа следующего за отчетным месяца (квартала). Такие изменения связаны с переводом с 1 января 2023 года налогоплательщиков на единый налоговый платеж (ЕНП).

Новая схема уплаты налогов с 1 января 2023 года

С 1 января 2023 года действует новый порядок уплаты налогов - через единый налоговый счет, на который налогоплательщики будут зачислять средства для уплаты всех налогов. Единый налоговый счет (ЕНС) открывается в Федеральном казначействе, а распределением налоговых платежей на конкретные коды бюджетной классификации будет Федеральная налоговая служба. Отказаться от перехода на ЕНП в 2023 году нельзя (на самом деле можно отсрочить его применение для своей компании еще на год, до 01.01.2024г., но об этом - в отдельной статье).

Использование Единого налогового счета имеет свои бесспорные преимущества:

- сокращение количества платежей и заполняемых реквизитов в платежках;

- единый срок уплаты в месяц (28 число каждого месяца);

- одно общее сальдо в целом по ЕНС (по всем налогам);

- один день - для возврата или зачета переплаты (налоговая инспекция должна осуществить его не позднее дня, следующего за днем поступления заявления от плательщика);

- один день - для снятия блокировки по счету.

В связи с переходом на единый налоговый платеж предусмотрен перенос сроков уплаты практически всех налогов и взносов на единый срок уплаты - 28 число, а сдачи отчетности (налоговой, страховой и даже персонифицированной) - на 25 число. Удобно? На первый взгляд - да: будет всего лишь одна платежка вместо пяти или больше, и без указания КБК, ОКТМО и прочих кодов.

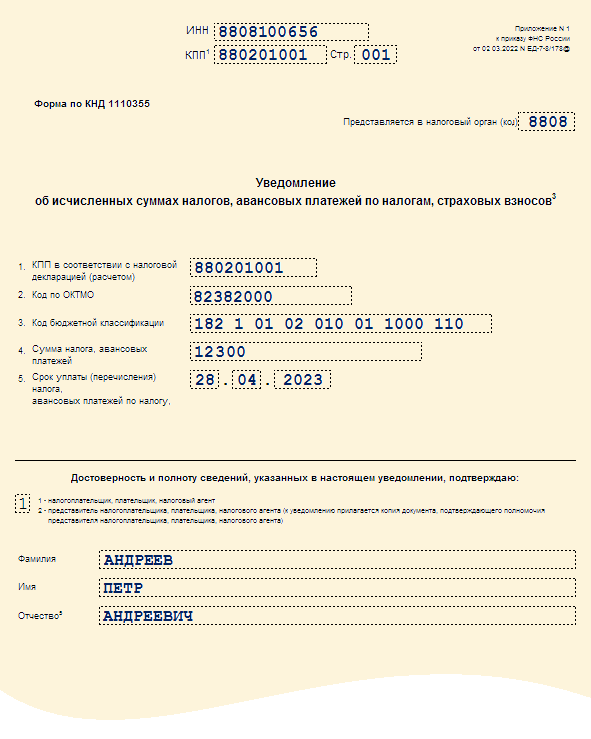

Однако на практике оказывается не все так просто: ведь для информирования налоговых органов о предстоящей уплате авансовых платежей Налоговым кодексом теперь предусмотрена подача "Уведомления об исчисленных суммах налогов":

И получается, что помимо подготовки платежных поручений налогоплательщик должен будет перед оплатой налогов подавать в электронном виде такие Уведомления по каждому налогу, в надо которых указывать опять те же реквизиты, что и ранее в платежках (КПП, ОКТМО, КБК и срок уплаты). Упрощения в документообороте бухгалтера, таким образом, не происходит.

Уведомление подается в случае, если законодательством предусмотрена уплата налога и авансовых платежей по нему, а также страховых взносов до представления соответствующей налоговой декларации. Таким образом, для зачета ЕНП в исполнение налоговых обязательств подача Уведомления обязательна.

Пока налоговая не получит сведения о начислениях, налоги и взносы не считают уплаченными, даже если в качестве ЕНП в бюджет вы направили достаточную сумму (пп. 8 п. 3 ст. 45 НК РФ). Поэтому, если уведомление не представлено, ЕНП будет зачтен в уплату только после подачи соответствующей налоговой декларации (расчета) с начисленной суммой налога или взноса, и за просрочку платежа налоговики начислят пени.

Примечание: новый порядок и сроки уплаты не распространяются на страховые взносы от несчастных случаев и профессиональных заболеваний: они уплачиваются по-старому - не позднее 15 числа месяца, следующего за отчетным.

Новый порядок уплаты удержанного НДФЛ

Самые серьезные изменения произойдут в схеме перечисления НДФЛ с заработной платы работников. Сейчас днем получения дохода является последний день месяца, за который начислена зарплата, и при выплате аванса НДФЛ не удерживается до окончания календарного месяца (п. 2 ст. 223 НК РФ).

С 01.01.2023 г. действует новая норма закона: датой получения дохода для зарплаты считается день ее выплаты. Соответственно, и удерживать налог нужно будет при каждой выплате денег работнику, в том числе - при выплате аванса.

Как уже отмечено выше, с нового года все налоги будут уплачиваться в единый срок - до 28 числа следующего месяца. Но для налоговых агентов законодатель установил (в п. 6 ст. 226 НК РФ) следующие даты уплаты НДФЛ:

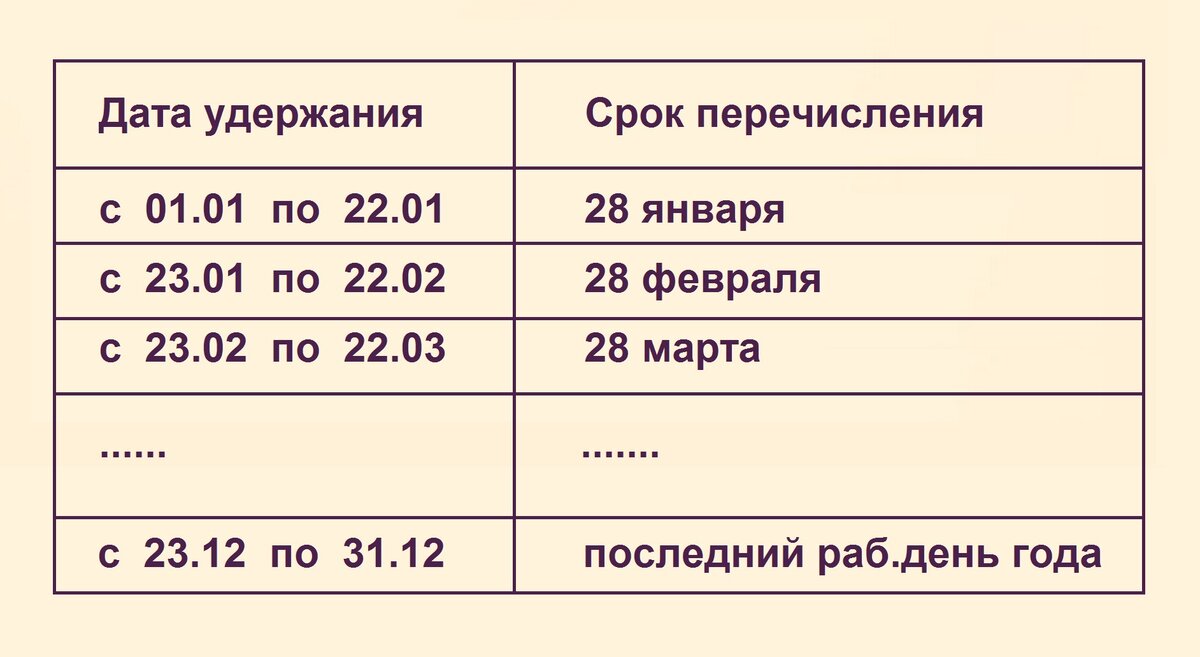

- налог, удержанный с 23 числа предыдущего месяца по 22 число текущего месяца, уплачивается ежемесячно - не позднее 28 числа текущего месяца;

- налог, удержанный с 1 по 22 января, уплачивается не позднее 28 января;

- налог, удержанный с 23 по 31 декабря, уплачивается не позднее последнего рабочего дня в году.

Приведем примеры сроков уплаты НДФЛ в 2023 году:

И последнее по сегодняшней теме: с 2023 года отменяется положение п. 9 ст. 226 НК РФ, запрещающее платить НДФЛ налоговым агентам за свой счет. А это означает, что перечислять средства на единый налоговый счет для предстоящей уплаты НДФЛ можно будет до удержания налога у налогоплательщика.

С Вами была бухгалтерская компания "Правильный расчет".

#срок уплаты #НДФЛ #уведомление #авансовый платеж