Оптимизация кредитной задолженности – это процедура, направленная на облегчение долговой нагрузки. В результате юридической работы кредитные договоры расторгаются, а сумма долга по ним фиксируется и уменьшается. Достигается это за счет списания незаконных штрафов, пеней, неустоек. В результате такой процедуры человек будет выплачивать оставшийся долг без начисления процентов, так сказать «в рассрочку», платежами, не превышающими 50% от официального дохода. Рассмотрим на примере и посчитаем, какие суммы при этом можно сэкономить.

Как образуется задолженность по кредиту?

Допустим, в 2021 г. гражданин Иванов оформил кредит на 400 000 руб. Его доход составлял 25 000 руб., и он спокойно мог отдавать по 14 000 руб. на погашение кредита.

Спустя год Иванов потерял прежнее место работы, и его доход упал до 16 000 руб. Ежемесячные платежи остались на прежнем уровне, а это значит, что теперь ему необходимо жить на 2 000 руб. в месяц. Конечно, такое невозможно! Скорее всего, Иванов прекратит платежи по кредиту либо будет допускать просрочки и вносить сумму не полностью. А банк в свою очередь – начислять штрафы и пени. В такой ситуации долг будет расти как снежный ком.

Как не попасть в долговую яму?

Даже если Иванову удастся выйти на прежний уровень дохода, вернуться в прежний график платежей будет достаточно проблематично. Ведь помимо накопившейся задолженности ему необходимо внести очередной платеж, а это значит – разово заплатить в банк порядка 54 000 руб. Если такой возможности нет и сумма будет внесена не полностью – банк опять начислит штрафы и пени. Главное в этой ситуации – не допускать ошибку частичных платежей (подробнее об этом мы расскажем в статье "6 главных ошибок заемщиков"). Еще хуже, когда человек берет новый кредит с целью погашения старого. Хоть ситуация и кажется безвыходной, в 90% случаев ее решение существует! Проблему с долгами можно и нужно решать законным путём.

Что делать, оказавшись в долговой яме?

Как гласит народная мудрость: «Если ты обнаружил себя в яме – первым делом перестань копать».

Предположим, что наш вымышленный герой Иванов поступил именно так. С момента обращения в юридическую компанию он прекратил ВСЕ платежи по кредиту, и его проблемой стали заниматься опытные специалисты.

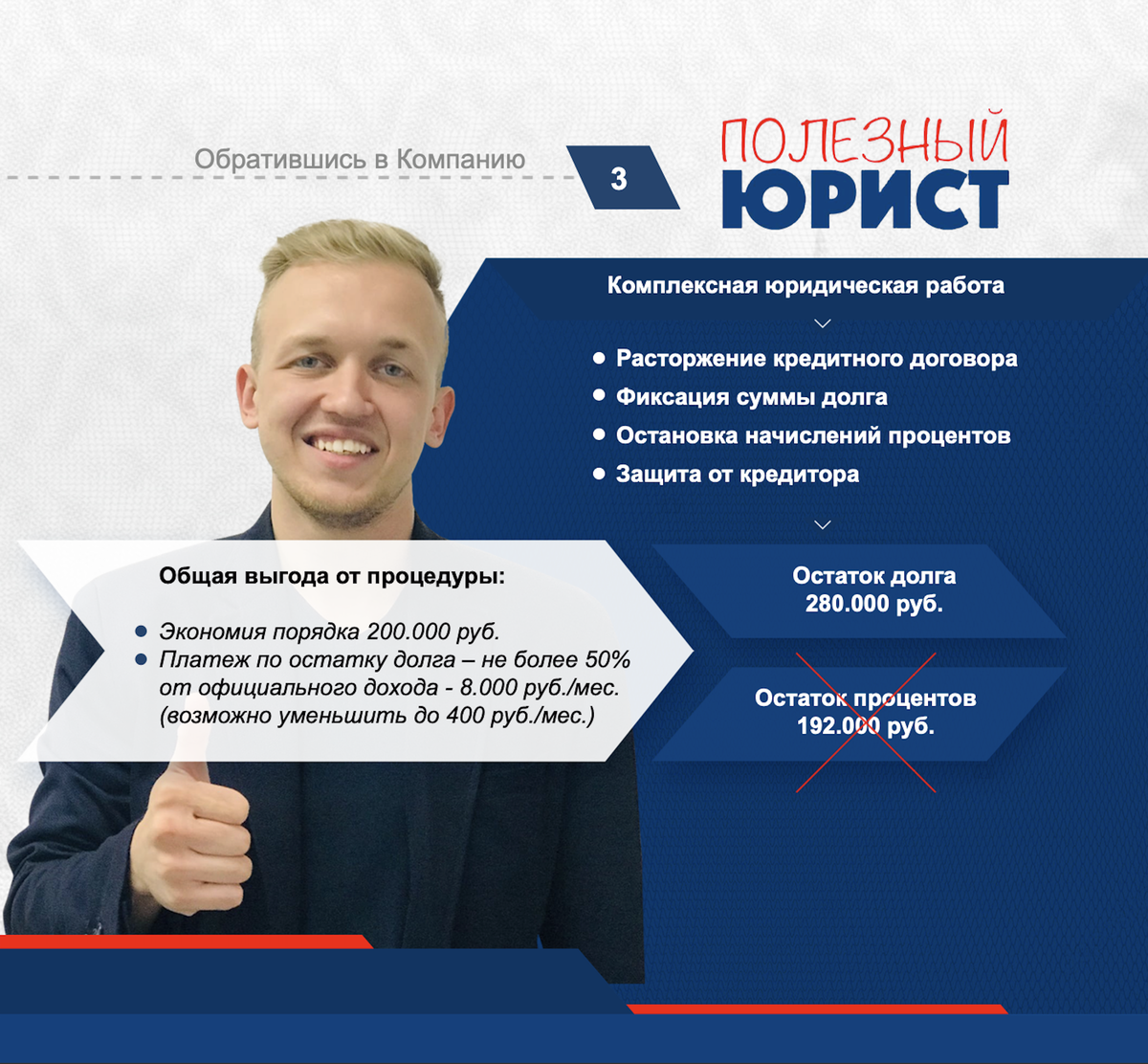

Началась комплексная юридическая работа, направленная на расторжение кредитного договора. Банки неохотно идут на этот шаг, т.к. теряют при этом часть своей прибыли, и задача юристов – доказать неплатежеспособность клиента исполнять взятые на себя ранее кредитные обязательства. В течение 2-3х месяцев идет кропотливая работа по составлению досудебных претензий. В этот период Банк всячески пытается вынудить своих клиентов на очередной платеж. В ход идут надоедливые звонки, сообщения и письма с угрозами (причем не только клиенту, но и его окружению). Не стоит переживать на этот счет! Помимо бумажной волокиты компания «Полезный Юрист» берет на себя все коммуникации со службами взыскания. В течении трех дней с момента обращения в нашу компанию мы направляем кредиторам письмо о том, что взаимодействии с клиентом будет осуществляться только через адвоката (согласно статье 8 Федерального закона №230-ФЗ).

Выгода от оптимизации кредитной задолженности

После подачи банком иска в суд – сумма долга фиксируется. Проценты больше не начисляются. Это значит, что сумму 192 000 руб. Иванов уже никогда не должен будет отдавать банку. Тело кредита осталось, и 280 000 руб. Иванов будет выплачивать, но в рассрочку, и не столько, сколько хочет банк, а столько, сколько позволяет его доход. В нашем случае – не более половины от его официального дохода. Однако, с 1 февраля 2022 года вступили в силу поправки, позволяющие сохранить должнику прожиточный минимум. Для трудоспособного населения с 1 июня 2022 г. эта сумма составляет 15 172 руб., однако ее можно увеличить в судебном порядке при наличии на иждивении детей и в ряде других случаев (в рамках юридического обслуживания своим клиентам мы это делаем абсолютно бесплатно).

Итоги оптимизации кредитной задолженности

За 4 года Иванов отдал бы банку 472 000 руб. (и это без учета штрафных санкций, которые нередко увеличивают первоначальную сумму долга вдвое).

После обращения в компанию «Полезный Юрист» Иванов отдаст 280 000 руб.

Т.к. у него был один кредитный договор и сумма задолженности не превышала 800 000 руб. – юридические услуги составили 70 000 руб. (с рассрочкой на 10 платежей – по 7 000 руб./мес.).

Подведем итоги. Если вы потеряли доход и понимаете, что ваша финансовая ситуация в скором времени не изменится – не нужно отдавать последние деньги банку, занимать у родственников и влезать в микрозаймы. Обращайтесь к юристам, чтобы сохранить свое материальное благополучие, избавиться от стресса и отдать однажды взятый кредит в рассрочку комфортными платежами.

Также в нашей компании есть вариант избавиться от долгов через банкротство. Подходит ли оно вам, какие плюсы и минусы данной процедуры – об этом мы подробнее расскажем уже в следующей статье. Подписывайтесь, чтобы не пропустить новые публикации.

Следите за нами в социальных сетях: ВКонтакте, Одноклассники, YouTube

Бесплатная консультация доступна во всех мессенджерах: WhatsApp, Viber, Telegram, VK Messenger