Для развития практически любого бизнеса требуется новое оборудование. Организация, которая не располагает достаточным количеством средств для его приобретения, имеет возможность взять кредит на эти цели или оформить лизинг. Это разные финансовые продукты, которым присущи свои преимущества и возможности. Чем отличается лизинг от кредита, расскажем далее.

Лизинг: основные особенности

Лизинг представляет собой процедуру финансовой аренды. В этом процессе принимают участие 3 стороны:

- Лизингодатель. Это предприятие, которое организует закупку оборудования и предоставляет его на условиях аренды.

- Продавец. Эта юрлицо или физлицо, которое осуществляет продажу оборудования лизингодателю.

- Лизингополучатель. Это организация, которая получает оборудование в пользование.

Процедура лизинга предполагает обязательное заключение договора между лизингодателем и лизингополучателем. После завершения срока действия соглашения оборудование переходит в собственность компании-плательщика. До этого времени техника официально принадлежит организации-лизингодателю. Чтобы лучше понять, в чем разница между кредитом и лизингом, рассмотрим подробнее также и услугу кредитования.

Кредит: особенности и возможности

Кредит представляет собой финансовый продукт, предоставляемый банками. Он предполагает выдачу заемщику необходимой суммы под установленный процент. Займ может быть целевым, то есть предоставленным на определенные нужды (например, на приобретение оборудования), и нецелевым.

Чем отличается лизинг от кредита простым языком?

Хотя каждый из этих продуктов имеет одну и ту же цель, существует несколько принципиальных отличий. В ряде случаев автомобиль и другую технику выгоднее взять в кредит, а иногда — в лизинг. Рассмотрим основные различия между этими услугами.

Цели

Кредит — более широкое понятие. Полученные у банка средства можно использовать на разные нужды:

- увеличение оборотных средств компании;

- приобретение оборудования и спецтехники для бизнеса;

- покупку недвижимого имущества;

- погашение уже имеющихся займов и т.д.

Лизинг — более ограниченный в целях финансовый продукт. Он может использоваться только для приобретения транспортных средств, оборудования и техники.

Переход в собственность

Задаваясь вопросом, что выгоднее: кредит или лизинг, важно учитывать, что в первом случае имущество сразу переходит в собственность получателя. Во втором же оно продолжает числиться на балансе лизингодателя. Компании-лизингополучателю оно передается только после завершения срока действия договора.

Стоимость оборудования

Если сравнивать, что лучше, кредит или лизинг, учитывая только этот параметр, то более выигрышным окажется первый вариант. Процент при кредитовании ниже. Однако важно учитывать существенные нюансы. Компания, предоставляющая оборудование на условиях лизинга, берет на себя затраты, связанные с техобслуживанием и страхованием. Кроме того, ряд лизингодателей сотрудничают с производителями напрямую, поэтому предлагают продукцию по цене ниже рыночной.

Первоначальный взнос

Банки, предоставляющие кредит, не всегда требуют такой взнос. Как правило, в данном случае речь идет о нецелевом финансировании. Лизингодатель всегда требует первоначальный взнос. При этом процент может быть не фиксированным, что иногда более выгодно.

Дополнительные услуги

При приобретении техники в кредит банк не оказывает помощи при выборе и настройке оборудования. Лизингодатель же предоставляет комплекс сопутствующих услуг. К примеру, при приобретении транспортного средства он осуществляет техобслуживание. Также оказывается всесторонняя помощь при введении техники в эксплуатацию.

Период получения

Кредит предоставляется на продолжительный срок. В зависимости от условий, в банке можно получить средства на период до нескольких десятилетий. Лизингодатель предлагает более скромные условия. Средний период выплат составляет 1-3 года. В некоторых случаях срок может быть увеличен до пяти лет.

Последствия невыплаты долга

Если юрлицо испытывает сложности с погашением задолженности, в большинстве случаев и с банком, и с лизингодателем можно найти альтернативное решение. Банк может предоставить возможность реструктуризации долга или рефинансирования кредита. Банкротство клиента финансовым компаниям невыгодно.

Лизингодатель также может предоставить индивидуальные условия погашения задолженности. Однако важно учитывать, что в данном случае имущество числится на его балансе. Таким образом, помогать справиться с финансовой несостоятельностью клиента лизингодателю менее выгодно.

В статье мы простыми словами рассказали, чем лизинг отличается от кредита. Для лучшего понимания особенностей этих финансовых продуктов выделим преимущества и недостатки каждого из них.

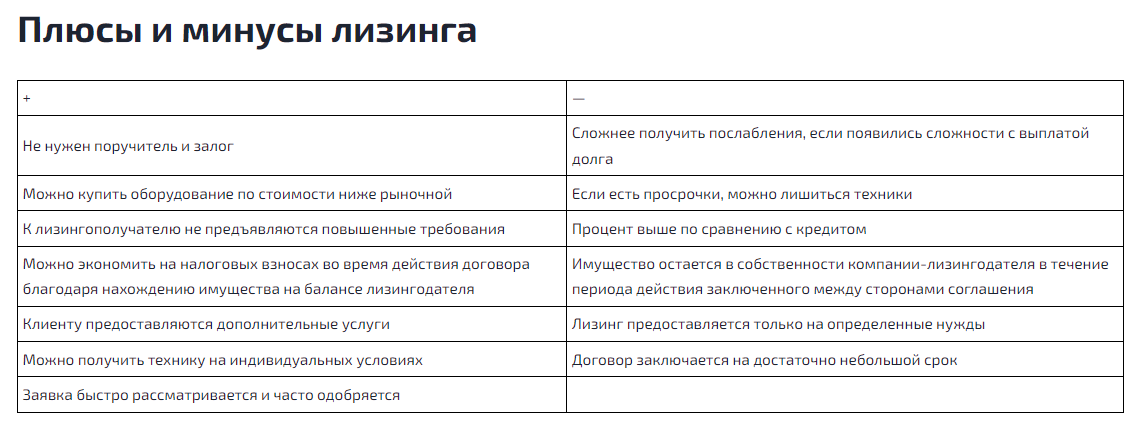

Плюсы и минусы лизинга

Плюсы и минусы кредита

Зная, чем отличается лизинг от кредита, вы сможете приобрести автомобиль и спецтехнику для бизнеса на наиболее выгодных для себя условиях.