Если гражданин не имеет достаточного количества средств для приобретения недвижимого имущества, он может обратиться в банк и воспользоваться возможностью кредитования. Сегодня финансовые организации предлагают клиентам несколько финансовых продуктов. Для покупки квартиры можно оформить ипотеку или взять обычный кредит. Каждому из этих продуктов присущи свои особенности. Чем ипотека отличается от кредита, и что лучше выбрать, вы узнаете из этой статьи.

Ипотека и кредит: в чем разница?

Чтобы понять, чем ипотека отличается от кредита и что будет выгоднее для клиента, стоит разобраться с каждым из этих понятий.

Кредит представляет собой ссуду, которую банк выдает гражданину под определенный процент на фиксированный срок. Такой займ может быть потрачен на любые нужды. Предъявлять кредитору отчет о целевом использовании финансовых средств не требуется.

Каждая финансовая организация вводит определенные условия и ограничивающие факторы. В большинстве случаев потребительские кредиты предоставляются на период до пяти лет. Выдаваемая сумма зависит от уровня дохода клиента.

Требования, которые предъявляются к заемщикам, также могут меняться в разных банках. Однако есть и общие моменты:

- определенный возраст клиента (в среднем не менее 18 и не более 70 лет);

- наличие официальной работы;

- трудовой стаж от 6 месяцев;

- наличие официальной регистрации на территории Российской Федерации;

- положительная КИ.

Ипотека представляет собой способ кредитования, при котором финансовая организация выдает средства исключительно на приобретение жилья. До момента выплаты долга на квартиру накладывается обременение. Это означает, что ее владелец не имеет возможности продать жилье, оформить дарственную, сделать перепланировку, не получив при этом разрешения банка.

В ипотеку можно взять недвижимость в давно построенных домах, а также в новостройках. Средства на покупку жилья можно получить на период до 35 лет. Предоставляемая сумма может достигать ста миллионов рублей в зависимости от уровня дохода клиента.

Человек, решивший оформить ипотеку, должен:

- быть совершеннолетним;

- иметь официальное трудоустройство;

- быть гражданином Российской Федерации;

- обладать хорошей КИ;

- иметь средства для первоначального взноса.

Перечень требований может меняться по усмотрению кредитора.

Что выгоднее: потребительский кредит или ипотека?

Чтобы понять, что лучше взять на покупку квартиры: кредит или ипотеку, следует сравнить достоинства и недостатки каждого из вариантов.

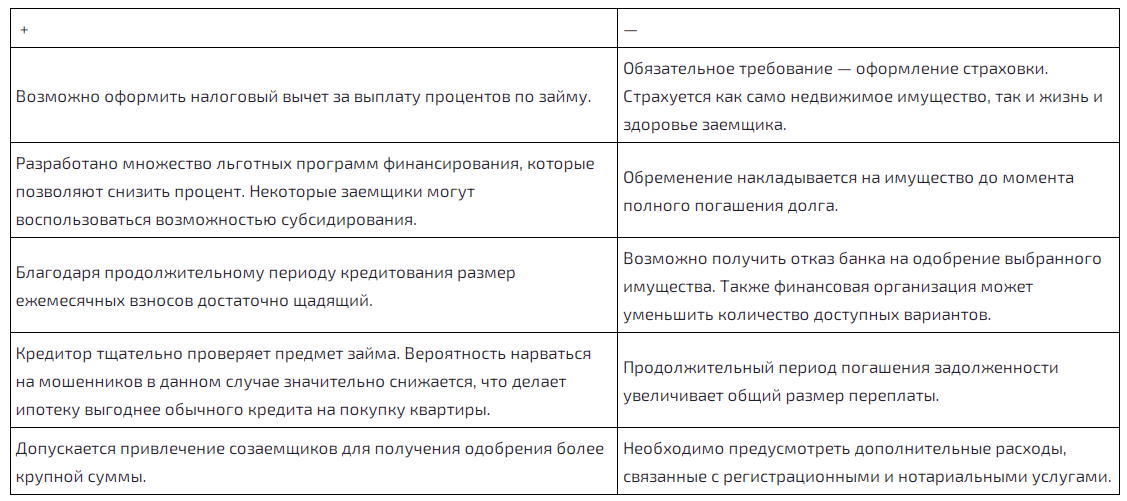

Ипотека

Определяя, что лучше, ипотека или кредит, следует учесть еще несколько важных моментов. Значительную переплату по ипотечному займу возможно сократить путем внесения средств в счет досрочного погашения долга. Дополнительный бонус — возможность использовать для этих целей материнский капитал.

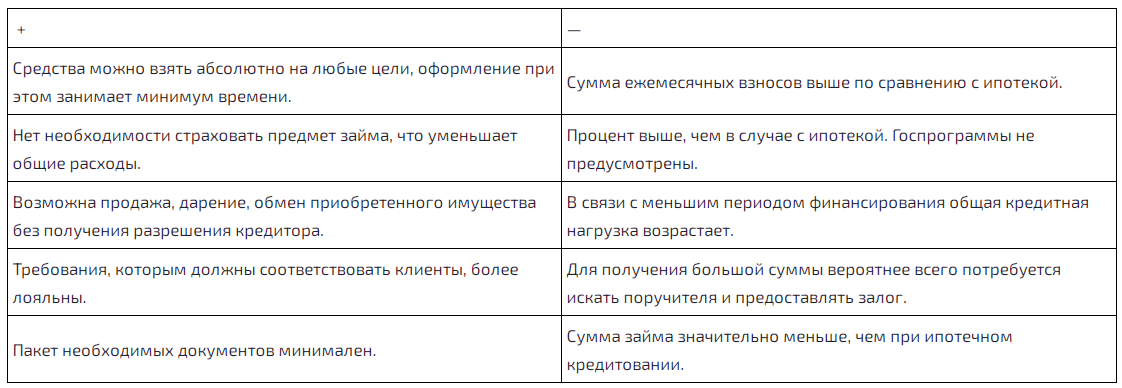

Кредит

На полученные средства можно купить любую недвижимость, однако стоит учитывать, что проблема ее проверки полностью ложится на плечи заемщика.

Что лучше выбрать при покупке жилья: кредит или ипотеку?

Для ответа на этот вопрос следует проанализировать собственную финансовую ситуацию и определить наиболее комфортный размер взносов и период выплаты долга.

Оформление кредита оправдано, если:

- в распоряжении заемщика имеется порядка 65-70% стоимости недвижимости;

- в планах клиента — досрочное погашение долга;

- заемщик собирается обменивать жилье с доплатой;

- найдено действительно выгодное предложение, и сделка не требует отлагательств.

Ипотека подойдет в ситуации, когда:

- заемщик хочет получить крупную сумму на продолжительное время, чтобы обеспечить себе посильную ежемесячную выплату;

- клиент планирует оформление налогового вычета;

- имеется возможность погашения части долга средствами из маткапитала.

Взвесив все “за” и “против”, вы сможете определить, что будет выгоднее конкретно для вас: оформление обычного кредита или ипотека на жилье.