С ростом популярности услуг кредитования становятся все более востребованными программы рефинансирования займов. Они позволяют уменьшить процентную ставку, пересмотреть срок выплаты задолженности или упростить схему расчета. Что такое рефинансирование кредита и как осуществляется эта процедура? Об этом расскажем в данной статье.

Что значит рефинансирование кредита?

Многих клиентов банков интересует вопрос, что такое рефинансирование кредита простыми словами. Этот процесс предполагает получение в другой финансовой организации нового займа на более выгодных условиях, чтобы частично или полностью закрыть действующий. Важно не путать эту процедуру с реструктуризацией долга. Если заемщик хочет реструктуризировать кредит, он обращается в тот же банк, с которым уже заключен договор о сотрудничестве. Финансовая организация может предложить ему новый продукт на других условиях. При рефинансировании кредит всегда оформляется в другом банке — это одно из главных условий данной услуги.

Для чего выбирать другую финансовую организацию?

Зная, что такое рефинансирование кредита, заемщику следует ответить на вопрос, действительно ли это выгодно. Обращение в другой банк за новым займом позволит гражданину:

- снизить действующую процентную ставку;

- уменьшить ежемесячный платеж путем пересмотра периода кредитования;

- объединить несколько займов в один, чтобы было удобнее осуществлять контроль финансовой нагрузки;

- поменять объект залога в случае необходимости.

Какие займы могут быть рефинансированы?

Перечень займов, в отношении которых может быть применена эта услуга, определяется каждым банком отдельно. Как правило, рефинансировать можно целевые кредиты на приобретение недвижимого имущества и оборудования, оборотные средства, а также доверительные займы.

Что нужно сделать для рефинансирования кредита?

Чтобы воспользоваться этой услугой, необходимо:

- Обратиться к другому кредитору. Тщательно изучите все доступные финансовые продукты, ознакомьтесь с условиями, сопоставьте их и только после этого делайте выбор.

- Предоставить пакет необходимых документов. Как правило, от клиента требуется заявка, паспорт, страховой номер индивидуального лицевого счета, ИНН и учредительная документация для юрлица.

- Закрыть существующую задолженность. Для этого новому кредитору передаются данные о текущем займе. Как только заявка будет одобрена, средства будут переведены на нужный счет.

После погашения текущего займа процедура рефинансирования завершается, а клиент начинает сотрудничать с новой финансовой организацией.

Где можно оформить рефинансирование?

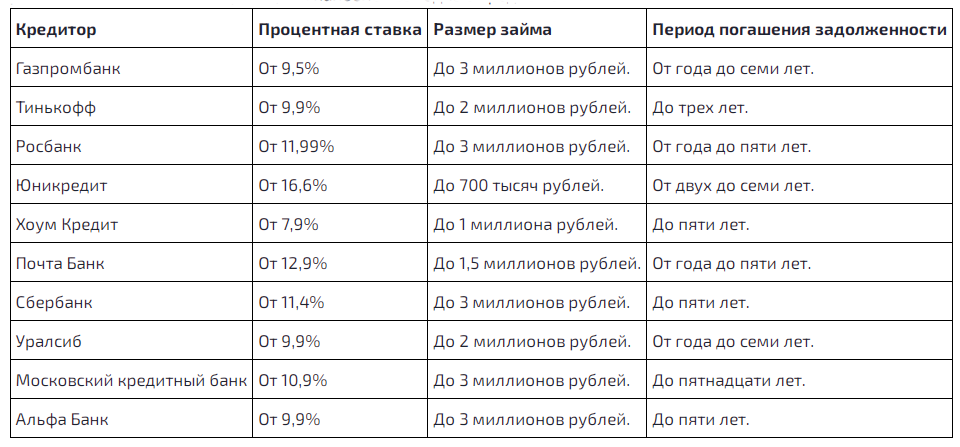

Планируя рефинансирование кредита, физическим и юридическим лицам следует знать, что такая процедура может быть оформлена в разных банках. В таблице приведены наиболее выгодные предложения:

Когда в рефинансировании может быть отказано?

Наиболее часто отказ приходит в следующих случаях:

- Если заемщик не соответствует требованиям финансового продукта. К примеру, у юрлица может быть недостаточно крупный оборот.

- Если у клиента плохая КИ. Чаще всего она ухудшается при наличии просрочек по займам.

Отказ в рефинансировании может прийти даже после предварительного одобрения заявки, если соглашение еще не было подписано. В этом случае можно попробовать обратиться в другие финансовые организации и рассмотреть их предложения.

Что лучше: рефинансирование или новый кредит?

Если вы разобрались, что означает рефинансирование кредита, подумайте, будет ли для вас удобным этот вариант, или выгоднее оформить новый займ. Принимая окончательное решение, следует учесть, что:

- Процесс рефинансирования осуществляется быстрее. Пакет документов небольшой.

- Услуга рефинансирования позволяет объединить несколько займов, которые были взяты у разных кредиторов.

- В некоторых случаях выплаты по кредиту оказываются меньше, чем ставка, которая предлагается при рефинансировании.

- Расходы могут увеличиваться за счет комиссии. Эти траты также необходимо принимать в расчет при выборе подходящего варианта.