Здравствуй дорогой читатель!

Столь долгое повествование рукописно я не вел с тех пор, как слал письма матери из расположения части временами военной службы в юности, но я обещаю постараться, чтобы тебе, мой любознательный друг, не было скучно. Помимо того данная памятка несет собой цель ответить на возможные вопросы страждущего, который решит ступить в это зыбкое ипотечное болото. Ну что же, смелее мой друг!

В статье пойдет речь о том, какие этапы придется пройти, для того, чтобы оформить получение ипотеки для строительства дома ИЖС собственными силами, читай "без привлечения подрядной организации".

Первое и важное, что хотелось бы сообщить, это государственная программа и действует она на данный момент до конца 2022 года в статусе пилотного проекта. Официальный документ под росчерком пера мистера Мишустина. Статья долго пролежала в черновиках и с тех пор условия по ипотеке поменялись, процентная нагрузка возросла.

Следующий момент, это ограниченное количество банков, предлагающих эту программу. В моем случае специалист по оформлению ипотечного займа сузила список вообще до одного. В целом по этой программе работает и СберБанк, но с ними все может быть дороже и сложнее. Ставка на момент предварительной оценки была заявлена 7% для Сбера и 6.3% для ВТБ(на момент сентября 2022). Сложность со Сбером заключалась в большем количестве текущего контроля и дополнительных дроблениях суммы займа на транши, но глубоко в ситуацию не вникал, т.к. положился на мнения знакомого консультанта.

В данный момент программа продолжает действовать, но ставка у ВТБ поднялась до 11,3% и первоначальный взнос разбух до 20%.

Схема кредитования поэтапно выглядит следующим образом.

- Получаете одобрение от банка

- Ищете участок, приобретаете проект.

- Формируете пакет документов от заемщика, продавца, сторонних организаций.

- Оформляете сделку в банке.

- Получаете транш, начинаете стройку.

- Предъявляете готовый фундамент, получаете еще транш.

- Ставите дом на кадастровый учет и платите ипотеку всю свою жизнь.

Теперь более подробно по каждому пункту.

1. Получение одобрения банка возможно для следующих категорий граждан:

Выдержка с сайта банка

Приобретение жилья по льготной программе доступно всем гражданам России, имеющим общий трудовой стаж не менее полугода. Кредиты предоставляются заемщикам в возрасте от 21 до 60 лет (не старше 75 лет к моменту погашения кредита).

Стоит добавить, что зеленый банк в обязательном порядке требует созаемщика, в отличие от сине-белого. Так же с любым банком супруги являются созаемщиками по-умолчанию.

Сумма первого взноса на строительство собственными силами была объявлена как 15%, но специалисты банка негласно рекомендовали иметь 16%(в данный момент соответственно 21%), будьте готовы к этому.

Касаемо сроков и сумм. Ипотека до 12 млн для Москвы и МО и до 6 млн для остальных регионов. Это вы на сайте увидите без меня. Я же добавлю, что получить реально вы сможете сумму, которая будет составлять произведение оценочной стоимости участка умноженной на пять. Т.е. стоимость участка в этой программе не может составлять менее одной пятой всей суммы ипотеки, включая первый взнос. Что касается срока - тут ничего не скажу, мне одобрили 30 лет, хотя я хотел 20 лет. При вопросе можно ли изменить, мне ответили, что это будет новая заявка и повторно могут не подтвердить. Я не стал рисковать, тем более, что у меня немного иные планы по срокам расчетов в меньшую сторону.

К примеру, если полная стоимость составляет 5 млн.руб, то оценка участка должна составлять минимум 1млн, а первый взнос должен быть не менее 800 т.руб.

Так же надо сказать, что у многих есть возможность платить ипотечный кредит, но нет официального достаточного дохода и нет понимания как его заявить. Я сам долгое время был в таком же положении. Каково же было мое удивление, что есть такие замечательные люди, как брокеры и они зачастую решают вопрос с вашей работой, доходом и всеми попутными проблемами. Оплата за результат от суммы кредита как правило в пределах 2-3% по факту одобрения. Если у вас серьезные намерения, позволяет доход, но вы не можете подтвердить его документально - однозначно это ваш путь решения вопроса.

После получения одобрения у вас будет три месяца, чтобы все оформить.

2.Участок и проект.

Земля должна находиться не далее 50км от ближайшего отделения банка, должна иметь статус ИЖС(тут я не проверял нормативы, рекомендация специалиста), город/сельская местность неважно. Не менее 4 соток, обязательная возможность подключения электричества и возможность организации автоматизированной скважины и локального очистного сооружения. Про газ, речи нет, но если есть возможность его подключения - это плюс. Инфраструктура не имеет значения для банка, но имеет значение для оценщика. На участке не должны быть жилых построек и фундаментов, забор не возбраняется, на счет хоз. построек не утонял. Заниматься вопросами участка стоит начинать после получения одобрения по ипотеке, т.к. вы будете понимать какая сумма вам доступна, а так же потому, что это несет за собой дополнительные расходы.

Поиск участка в осенне-зимнее время имеет несколько неоспоримых плюсов, так и минусы. В распутицу вы понимаете какие подъезды, стоит ли вода на подходах и на участке, в целом сниженный покупательский спрос, а потому более сговорчивые продавцы. Но так же под снегом вы можете не увидеть рельеф и проблемные места участка, в осенне-зимний период сложнее стройка и вы должны здраво оценивать свои ресурсы, т.к. времени на застройку и ввод в эксплуатацию отводится 12 месяцев.

На участок, который вы нашли необходимо сделать оценку, и по этому вопросу у меня случился культурный шок, когда я узнал сценарии оценки. Надо сказать, что банк выставляет обязательное требование делать выбор оценочной компании через дочерний сервис. С этим никаких вопросов, вводите данные, вам предлагается выбор компаний для оценки. Рекомендую делать это в рабочее время, т.к. вы увидите контакты по каждой компании и сможете обзвонить узнать стоимости и сроки, выбрав для себя оптимальный вариант оформить заявку. Далее оплата в зависимости от региона, у меня вышло 8т.руб и к вам приезжает специалист. Все здорово и понятно, вплоть до момента оглашения приговора. Оказывается в вопросах оценки компетентные специалисты пользуются сервисом Авито, т.е. отталкиваются в стоимости недвижимости от доски объявлений. И у меня была очень неприятная ситуация, т.к. я покупал участок в благоустроенном относительно недавно коттеджном поселке, то основная доля объявлений была от отдела продаж этого коттеджного поселка. Менеджеры( читай "агенты", паразиты на спине социума, но это мое мнение никому не навязываю) заявили больше десятка объявлений о продаже участков, причем рекламная цена была на пару сотен тысяч ниже фактической. Так вот, крайне профессиональные оценщики при подготовке отчета полагались на эти "агентские ловушки" как на истину в последней инстанции. Помимо этого от заявленной стоимости делается зазор на торг, порядка 10%. Таким образом наш милый участочек усыхает в цене процентов на 30 от рынка и это надо учитывать, если у вас дорогой в строительстве дом. На мой резонный вопрос, может мне потратить пару тысяч и попросить пять своих друзей выложить объявления о продаже десятка участков вдвое дороже, четким голосом по телефону мне было заявлено, что это может увеличить оценку и я ошалел. Если бы меня не устраивала цифра в целом, возможно я бы так сделал, но это не точно. В целом вы скорее всего отнесетесь к этому факту с пониманием, если заранее об этом узнаете, для меня же это было одномоментно и по понятным причинам я негодовал нецензурными словами. Но сам факт такого порядка это даже хорошо, т.к. для обеспечения дальнейшей ликвидности недвижимости(надеюсь, что лишь только в ваших интересах, а не банка) стоимость дома должна быть сопоставима ценности участка. Нет смысла строить букенгемский дворец в болотной топи, купленной за копейки, что справедливо и наоборот.

Далее в этом блоке следует сказать о необходимости выноса границ в натуре. Ищете кадастрового инженера с дорогущим GPS приемником, даете ему кадастровый номер и забиваете заранее припасенные арматурки в места, которые он покажет. Стоит услуга 1000-2000 за точку выноса в зависимости от региона. Мера эта не обязательная, но крайне рекомендуемая, чтобы избежать дальнейших проблем с соседями да и вообще убедиться, что участок именно в том месте.

Последнее по участку, что нужно сказать, что с продавцом сразу обсудите сделку на месяц-полтора длительностью, расчет на счет в банке и готовность оформить "Уведомление о соответствии параметров строительства" по приложению №1 и №2, об этом далее.

В заключение по участку хотелось бы сказать, что если он у вас уже есть в собственности и он подходит по всем параметром, это безусловно хорошо, это повысит ваши шансы. Но вносить первый взнос или нет будет решать банк отдельно в каждой конкретной ситуации, мне так кажется.

Проект.

Не уверен, но в чертогах разума крутится размер не более 150кв.м., но возможно я путаю.

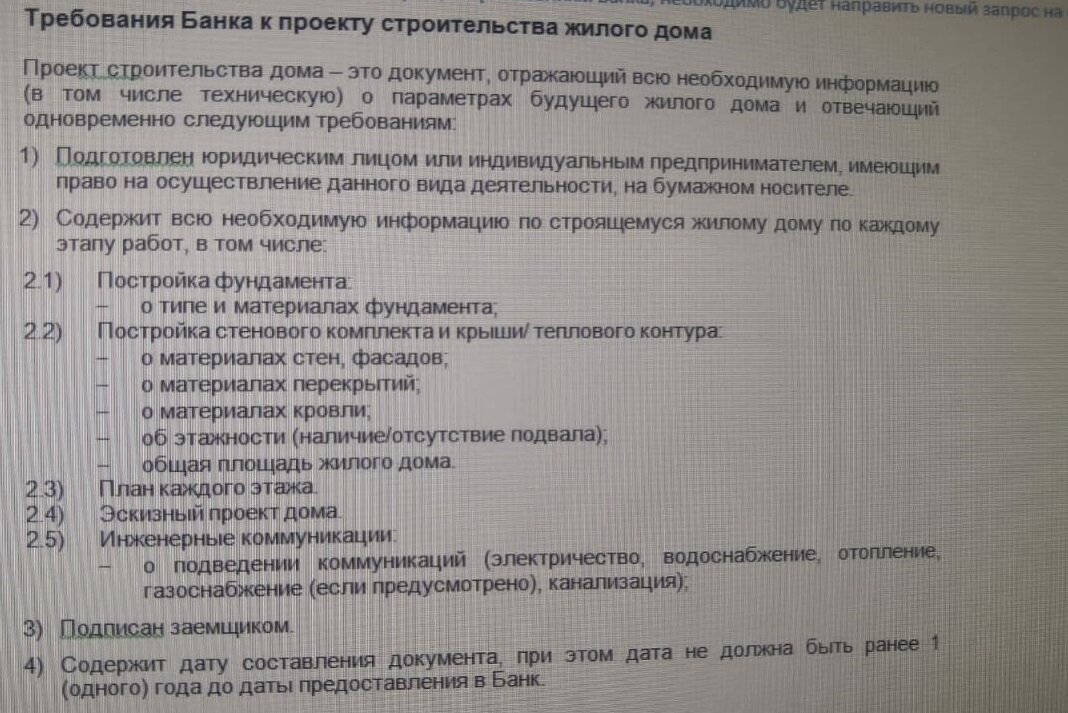

Но мне тихонько шепнули, что у каменного дома больше шансов. Видимо тут еще от региона зависит, какие-то внутренние инструкции банка. Будьте готовы, что комплект проектной документации банк затребует себе. Самую дешевую цену на изготовление проекта я нашел 400 руб. за кв.м. и 30 дней. У меня не было этого времени, поэтому я нашел сайт с проектами и купил готовый, как вам поступать, решайте сами.

3. Пакет документов.

Формирование пакета документов стоит начать с получения Уведомления о соответствии параметров строительства. Его получать стоит в Архитектурном управлении города/района. Документ простой, в народе называется уведомлением о начале строительства. Документ имеет принцип наследования, т.е. не имеет значения кто текущий собственник - уведомление имеет привязку к текущему участку. Текущий собственник имеет право изменять, дополнять, отзывать уведомление. Для оформления уведомления необходимо нарисовать план пятна застройки, соблюдая нормативы отступов от границ участка согласно ПЗЗ вашего региона. Не обязательно читать талмуды, можно спросить правила отступов в архитектуре, их всего около 5 важных параметров, зарисовать простую схему вручную и подать заявление согласно Приложению №1 Приказа Министерства строительства и жилищно-коммунального хозяйства РФ от 19 сентября 2018 г. N 591/пр "Об утверждении форм уведомлений, необходимых для строительства или реконструкции объекта индивидуального жилищного строительства или садового дома", при хорошем раскладе вы можете достаточно быстро получить назад подписанное уведомление по Приложению №1 и обязательно получить ответ по Приложению №2. По документам это самое сложное, потому как взаимодействие с государственными органами в нашей стране это рулетка.

Формируем пакет сканов документов:

- Выписка из ЕГРН, если нет - запрашиваем. Если она старше 30 дней, ничего страшного, для банка пойдет.

- Документ, согласно которого возникло право собственности, это может быть договор купли-продажи, договор дарения, наследство, приватизация и т.д.

- Копия паспорта продавца(тут конечно как получится, я бы не стал давать копию своего паспорта незнакомым мне людям, какие бы у них ни были намерения), требование банка разбирайтесь с банком сами, если продавец откажется предоставить.

- Копия паспорта покупателя. Все страницы.

- Номер ИНН продавца

- Реквизиты дебетового счета продавца. Подойдет любой дебетовый счет в любом банке России.

- Скан/фото проекта дома(архитектурны, конструкторский, а так же инженерный разделы) все страницы с подписями архитектора и заказчика

- Уведомление о соответствии параметров строительства П1 и П2

- Заявление параметров строительства, подписанное. По форме банка, бланк пришлет специалист банка.

- Оценка участка

- ДОПОЛНИТЕЛЬНО, в случае наличия договоры с ресурсоснабжающими организациями по участку.

Вроде ничего не забыл. Этот комплект вы отправите по требованию специалиста банка, как только он потребует. А потребует он(скорее всего она) после того, как банк подтвердит согласие с результатами оценки. Да-да, банк дополнительно будет оценивать по своим алгоритмам параметры оценки и скорее всего занизит стоимость, относительно оценки, в моем случае занизили более ста тысяч. После этого специалист отправит пакет документов на согласование в юридический отдел и будет период молчание 1-3 дня. По результату будет назначена дата и время сделки или запросят дополнительные документы. У меня запрашивали допы трижды, т.к. мне никто не показал развернутую инструкцию, вам будет легче.

4. Сделка в банке.

При положительном исходе проверки документов юридическим отделом вам назначена дата и время. На этот день лучше ничего не планировать, потому как вы можете провести в банке весь день очень запросто.

К этому дню у вас должен быть открыт дебетовый счет на заемщика в этом же банке и на счету должна лежать сумма первого взноса. Деньги первого взноса зависнут в сервисе безопасных расчетов до момента регистрации в Росреестре плюс 1-5 банковских дней.

Все документы, отправленные на согласование в виде сканов необходимо взять на сделку в виде документов, дополнительно взять ИНН и СНИЛС в оригиналах и продавцу и покупателю.

Рекомендую оформить сделку через банковский аккредитив. Это стоит плюс-минус так же, как и через агента(а мы их все недолюбливаем в душе хоть чуть-чуть), но при этом это зачастую быстрее и плюс все удобства принципа "одно окно" без унизительной процедуры записи и выжидания очереди в Росреестр. Вам придется заплатить за полис страхования жизни, вы свободны в выборе страховой организации, но у всех плюс-минус один и тот же прайс, я страховался прям в банке. Общие совокупные расходы по оформлении сделки в зависимости от стоимости займа составят около 25-35 т.руб. Эти деньги принесите наличными или положите к сумме первого взноса.

По этому пункту совет один, если вы не способны вникать в сухое повествование и схемы связей в юридически значимых документах - возьмите с собой человека, который в этом понимает. Подписывать все документы в совокупности минут пять, а расплачиваться вы будете половину своей жизни, с этим не стоить шутить. Абсолютно не стыдно задавать неудобные вопросы, спрашивать то, что для вас не ясно и даже заявить отказ от сделки вплоть до последнего момента, не бойтесь что сделка может отскочить, вы нужны банку точно так же как и вы нуждаетесь в их деньгах.

После того, как вы оформили сделку и перевели средства на счет системы безопасных расчетов - процесс запущен. Банк далее сам отправляет документы в Росреестр, отправляет задание на перевод средств после регистрации сделки, а так же задание на перевод первого транша на ваш счет. Аккредитив это всегда быстрее, чем самостоятельный поход в Росреестр, только если у вас нет там знакомых(у меня нет). Банковские служащие говорят о 2-3 днях, но я то знаю, что норматив до одного месяца, о чем и вас предупреждаю. После регистрации сделки через 1-5 банковских дней средства поступают и продавцу и вам. Поэтому я ранее говорил о сроке до 1,5 месяцев на все процедуры.

После получения транша приступаете к возведению фундамента по проекту. Можно конечно начать сразу после подписания документов по договоренности с продавцом за счет собственных средств. Но во-первых не каждый продавец на это пойдет, во-вторых в случае, если что-то пойдет не так и сделка откатится назад - вы будете иметь бледный вид и обязательства по приведению участка в первозданны вид перед продавцом. Так что лучше потерпеть регистрации сделки.

5. Этапы контроля

После того, как вы получили документы о праве собственности из Росреестра, на ваш счет заезжает сумма денег. Вы начинаете стройку, начинать стоит с фундамента, т.к. это во-первых логично, во-вторых это первый из двух этапов контроля.

Всего этапов три:

- Первичный контроль благонадежности сделки

- Контроль возведения фундамента

- Устный дистанционный контроль по телефону выборочно

- Финальный контроль ввода в эксплуатацию

Если вы строитесь - де-факто первый этап позади.

Следующее, что вам следует сделать после заливки бетона - наделать немало фотографий с разных ракурсов, т.к. никто к вам скорее всего приезжать не будет. Я же этого не знал и очень переживал, чтобы все геометрические размеры были тика в тику по проекту. По факту же, сев на плечо госпоже коррупции можно было бы заручиться поддержкой знакомого инженера БТИ, которому предстоит поставить на учет ваш дом, и строить вообще что хочешь. Если таковой не имеется в арсенале - отыскать и познакомиться. Главное сильно не грубить в своих хотелках. Я же призываю вас вести дела честно и строить по проекту.

В итоге возведения фундамента вы звоните по телефону на горячую линию Метра квадратного и вам скажут на какую почту прислать фотографии и уже сами будут решать - ехать или нет на объект. По итогу решения не ехать вам через некоторое время приплывает остаток транша. Второй этап пройден. Далее главное не потерять голову и правильно распределять бюджет, т.к. где-то через три месяца вам позвонит менеджер из банка и спросит не уехали ли вы на Бали с остатком средств. Общение будет вежливое и ненавязчивое, но целью своей будет нести снять обеспокоенность по поводу дома, который вы наивно полагая что он ваш, строите для банка. Тут переживать не о чем, говорите как есть. Здесь никто никому не должен и если вы на связи - третий этап будет пройден.

Последний же завершающий этап - самый сложный - постановка дома на кадастровый учет, т.н. ввод в эксплуатацию. До этого берега я еще не доплыл, расскажу как авантюра завершится позже.

P.S.Материал несет цель облегчить информационную пустоту вокруг ипотечного продукта, но не претендует на истину в первой инстанции. Вы вправе выбирать, полагаться на опыт других людей или узнавать все самому, что непременно стоит сделать, т.к. инфополе меняется непрерывно. Но что-то останется незыблемо, как например тот факт, что вопросы с жильем в наше время решать надо еще с младенчества.

Спасибо за внимание!