Размышления про инвестиции.

Ну что, вот мы и перешли черту. В смысле отсечку по Газпрому.

С этим уже ничего не сделаешь. Факт есть факт.

Кто вчера на закрытии вечерней сессии имел акции Газпрома - тот пошел на дивиденды и получит их в ближайшие 2-3-4 недели.

Кто не имел акций Газпрома - тот промежуточные дивиденды за 2022 год уже точно не получит. Но и не получит понедельничный дивгэп.

Пожалуй, главная эпопея и интрига дивидендного сезона 2022 завершена.

Давайте подводить какие-то итоги, цифры, мысли... Ну и поделюсь своими задумками, что с этим всем теперь планирую делать или не делать, с учетом предстоящего дивгэпа.

При этом понятно, что никаких рекомендаций или советов и в помине не будет. Исключительно мысли автора (в этом блоге это все еще я) про те 500 штук акций Газпрома, с которыми я и пошел на эту отсечку.

И на которые в ближайшее время и получу свои ранее рекомендованные и недавно утвержденные 51,03 рубля на акцию.

Если вдруг кто пропустил, то ровно половину этого объема я купил вчера, прям в день отсечки. И, как считаю, по очень хорошей для себя цене.

А далее будут мои различные мысли обо всем, что связано с Газпромом.

И его возможном будущем (в моем портфеле, а не вообще в мире).

Как обычно для такого типа статей укажу, что в блоге появились ПРАВИЛА. И незнание правил не освобождает от ответственности. Конечно, вы можете игнорировать правила, но точно не сможете игнорировать последствия игнорирования правил. Таковы правила.

Раздел 1. Итоги голосования в блоге.

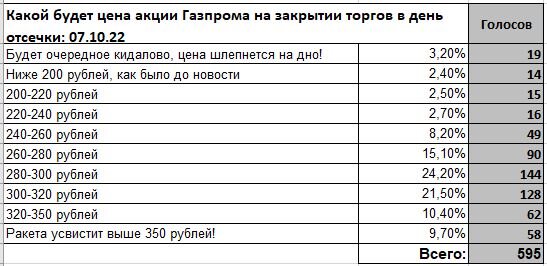

Сразу вернусь к итогам голосования по цене Газпрома на отсечке, которые я зафиксировал 10 сентября.

Напомню, тогда до утверждения самих дивидендов было еще 3 недели, и в теории были возможны всякие варианты.

Плюс тогда еще не было даже намека на будущие референдумы и в0енк0матные события конца сентября в стране.

Мир был другой. Геополитика была другой. Жизнь в стране была другой.

НИКТО. НИЧЕГО. НЕ ЗНАЛ.

И мы голосовали. Предполагали, гадали, строили гипотезы, рисовали графики ТА, ожидали и просто тыкали пальцем в небо. Кто как.

В итоге получилось вот так.

Ну а сама цена на отсечке вот такая: 195,15 рублей.

Это факт. Который дополнительно подтвержу скринами)))

Ну и как вам итоги предсказаний, товарищи Нострадаумусы и леди Ванги?)

Напомню, что сам я голосовал за вариант 300-320 рублей, который оказался вторым по популярности. Пролет более, чем на 120 рублей.

Такое себе стратегическое планирование бы получилось)))

А победил, по факту вариант, за который из 595 человек проголосовало лишь 14 с долей в 2,40%.

Отмечу, что те, кто голосовал за кидок - те не угадали. Ибо дивиденд по факту утвердили, а кидок подразумевал именно невыплату дивидендов. И при таком раскладе ожидание цены ниже 200 было бы логичным.

Но никак не в условиях, когда сам дивиденд утвердили.

Поделюсь мыслЁй: приблизительно аналогичный расклад я вижу и в среде спекулянтов, когда они на некотором продолжительном отрезке пытаются угадать, куда пойдет рынок и цены на нем.

Так что Клуб 95%, как мы видим, звучит еще оптимистично. По факту может оказаться, что это Клуб 97,6%.

И вот тут напрашивается интересный вывод.

Мы уже неоднократно проводили похожие голосования и по металлургам в прошлом году, и по тому, как откроется рынок после мартовской паузы, и куда двинет цена Лукойла.

И везде получалась идентичная картина: правильный ответ, то, как реально будут разворачиваться события, по факту, - угадывают лишь единицы.

Абсолютное большинство даже общее направление не угадывает.

Возникает любопытная идея: провести какое-то очередное долгосрочное голосование, зафиксировать ответы. А потом сделать то, на что большинство даже в теории не рассчитывает))))

И может получиться очень даже близко к тому, как оно будет.

Надо подумать над этим аспектом.

Раздел 2. Газпром на дивгэпе и "вечный" боковик.

В понедельник у нас торги по Газпрому откроются дивгэпом.

Тем, кто не в курсе или забыл, напомню, что дивгэп, это когда из капитализации (стоимости) компании вычитается та сумма, которая ушла/уйдет в депозитарий на выплату дивидендов на весь объем акций.

Считать можно хоть так, хоть так. Но смысл и суть дивгэпа именно в том, что стоимость самой компании уменьшится на ту сумму, которую она выплатит со своих счетов всем акционерам. И после утверждения дивиденда - это именно обязательство компании, имеющей статус ПАО.

После выплаты дивидендов в самой компании этих денег больше нет - логично, что компания будет стоить меньше на эту сумму.

А цена акций как раз и отражает капитализацию компании.

Соответственно, хоть из стоимости всех акций вычти всю сумму выплаченных дивидендов, что из цены одной акции вычти размер дивиденда на эту самую акцию. И получишь итог.

Дивгэп - это не абстракция, типа я просто решил после отсечки купить дешевле на размер дивиденда. А конкретный закон работы фондового рынка. Компания после отсечки реально стала стоить меньше. И эта сумма уйдет со счетов компании при выплате утвержденного ГОСА дивиденда.

Газпром в понедельник станет дешевле порядка на 1,2 трлн рублей, которые пойдут на выплаты.

А 1 акция Газпрома станет дешевле на 51,03 рубля.

С учетом, что мы знаем цену закрытия: 195,15 рублей, можно подсчитать "правильную" цену открытия в понедельник с учетом дивгэпа:

144,12 рублей.

А вот дальше, когда все участники рынка знают эту информацию, на открытии начинаются обычные торги.

Кто-то считает, что цена акций чрезмерно высока и он готов покупать только дешевле. Кто-то считает, что цена достаточно упала относительно пятницы с перспективами роста/отскока, и можно покупать дороже.

Вообще, особенно на фоне сегодняшних событий в районе Крыма, крайне велика вероятность, что весь рынок будет снижаться.

Как я писал, я не очень понял, на чем (реальные причины) такое сильное пятничное падение всех акций на ММВБ. Как мы видели в таблице, вообще все акции упали от 3% до 7%. За день. И это много.

Про реальный отскок можно и не думать. Ибо вообще нет предпосылок.

Соответственно, есть у меня и сомнения, что Газпром на дивгэпе будет как-то отскакивать. В обозримом будущем просто не на чем. Но более подробно о моем видении перспектив будет в отдельном разделе.

Понятно, что какой-то объем будет откупаться долгосрочниками и теми, кто прям желает усредниться по 140-150 рублей. Но долгосрочников-то сколько у нас?

Да еще немалая их часть уже пошла на отсечку, закупившись по полной программе. И в понедельник у них не будет средств еще усредняться. Да и, полагаю, что если ты уже осознанно пошел на дивиденды, то после отсечки и без дивидендов тебе акция уже не особо интересна. Особенно, если речь про дивдоходность под 25%.

Ну у меня точно так: я предпочитаю покупать акции до отсечки и получать дивиденд. Об этом я прям отдельно писал в прошлом году.

Тем не менее, в ближайшие дни и до какого-то разворота в целом по рынку (на чем - без малейшего понятия), расти Газпрому не на чем.

Но тут мы помним, что рынок иррационален, а спекулянты не могут не торговать. И если цена акции упала на 25% - она как минимум будет одной из потенциальных целей для попыток ее разогнать.

Внутри торговых часов какие-то импульсы/фитили вверх будут наверняка. Но глобально в текущих условиях дорога Газпрому одна: вниз.

Как минимум до каких-то сильно положительных новостей. Ну или какие-то сильные финансовые показатели. Мол мы не 2 трлн, а сразу 5 заработали. И сверху октябрьского дивиденда и НДПИ еще столько же накинем по итогам года. Правда, это слова... (и об этом отдельно).

Раздел 3. Газпром на долгосрок.

Наиболее распространенная сейчас на просторов интернетов, чатиков и блогов мысля, что акции Газпрома ждет как минимум многолетний боковик. Ну как любят истеричики и Фффсепропальщики приводить пример про 2008 год и про 10-летие "потерь".

Я в очередной раз укажу следующее. Глобально рост цены акции нужен только спекулянтам. Особенно, что касается дивидендных акций. Долгосрочный дивидендный инвестор не зарабатывает на росте цены.

У него другие цели и инструменты заработка.

Давайте пример на моем портфеле. Вместо Газпрома можете подставить Лукойл, Сбербанк или любую другую компанию, которую я беру и буду продолжать набирать в фундамент своего портфеля.

Вот вчера я привел цифры: у меня 500 штук акций Газпрома по средней цене в 246,49 рублей. Сумма покупки в портфеле: 123 245 рублей.

Отмечу, что с этой суммы в ближайшие недели я уже получу порядка 25.000 рублей дивидендами (да-да, чуть меньше, ибо минус НДФЛ).

Это будет порядка 20% эффективности, потому что первые свои акции я покупал еще в июне ажжж по 315 рублей (ага, и не помер, прикиньте).

Давайте прикинем варианты. Отмечу, что я не рассматриваю в этой статье вопросы, связанные с ребалансировкой портфеля.

Допустим, цена акций через какое-то время вырастет до 300 рублей. И я смогу при желании продать их за 150.000 рублей. И получить 26.755 рублей профита (хотя и тут меньше: тут тоже НДФЛ с этой суммы, да-да).

Ок, я продал акции Газпрома, с прибылью. На руках у меня ажжж 150.000 рублей. И 0 акций Газпрома в портфеле с нулем будущих дивидендов.

Это на 1,5 месяца при моей целевой сумме расходов в 100К в месяц.

И ЧТО?

Что дальше-то? На что мне жить, после того, как эти мегапрофитные деньги закончатся? Моя-то цель - это пассивный доход в 100К ежемесячно или эквивалент в 1,2 млн рублей в год.

Снова в Газпром я не зайду, ибо в чем смысл, раз он подорожал до 300?

А при этом логика роста какая? Что весь рынок НЕ растет, а растет лишь Газпром? Да фигня ведь. Так не бывает. Да еще в текущих условиях.

Получается, что и остальные акции вырастут в цене. И на эти 150.000 рублей я смогу купить меньше штук акций, чем сейчас.

Впрочем, об этом я тоже писал.

И получается, что, продав акции, купленные когда-то по хорошей (низкой) цене, я стану покупать другие акции по плохой (высокой) цене?

А в чем логика-то?.. Чтоб купить меньше штук акций за те же деньги?

Она только одна: если покупая по высокой цене я рассчитываю на ее дальнейший рост И продажу по еще более высокой цене.

А это, ребята - снова спекуляции в чистом виде. По определению: купить дешевле с изначальной целью продать дороже.

И мне они вообще не интересны. Совсем. Никак. НихЪт.

Меня интересуют долгосрочные инвестиции, причем в той части, которая работает с дивидендными акциями и дивидендным потоком.

На долгосрок.

И работает она вот так (ссылка на статью с цифрами ниже).

И вот тут у меня снова мысли... применительно к акциям Газпрома.

Сколько в блоге реально людей, кто держит акции Газпрома ну хотя бы лет 5. Или с того же 2008 (а лучше - 2009) года?

Я вот в них сижу меньше 4 месяцев. И уже получаю 20% кэшбэк. А тут столько истерии и каких-то выводов на следующие годы.

ГОДЫ, блин. Мы тут с сентября итоги гадания подвели.

При том, что эту истерию в обе стороны я наблюдал еще с осени 2020, когда только читал про инвестиции в блоге Ненастоящего.

И вот тут себе позволю одну ремарку.

Сразу оговорюсь, что Ненастоящий в своем блоге и своем портфеле за свои деньги может творить все, что ему угодно. Я его никак не осуждаю, не собираюсь поучать или типа того. В своем портфеле для себя и своей ситуации он однозначно прав. Да и суммы у него совсем иные.

Дай бог каждому оперировать такими.

Но я все же оцениваю его действия и шаги применительно к его публичным словам и действиям. И имею на это право.

Как вы имеете право оценивать мои шаги и мои публичные заявления, и при этом как соглашаться с ними, так и не соглашаться.

Вот указания вы мне давать не можете. Как я не даю их тому же Ненастоящему или остальным авторам. И не собираюсь.

Так вот, на мой взгляд, когда автор блога заявляет (публично) про долгосрочную стратегию - то речь не может идти про 1 или 2 года.

Нет.

Я, конечно, не укажу прям точное количество лет, откуда начинается прям долгосрок. Вот вчера это еще был не долгосрок, а сегодня стал долгосрок. Типа: 9 лет, 11 месяцев и 29 дней - еще не долгосрок, а 10 лет - ура, попал.

Тут не настолько все однозначно и бескомпромиссно.

Но вот 1 год и 2 года, во всяком случае применительно к инвестициям - это никак не долгосрок. И даже не среднесрок.

Пардоньте, но облигации на 3 года - это разве долгосрочные облигации?

Не думаю.

И, возвращаясь к результатам Ненастоящего конкретно по акциям Газпрома - их нельзя судить и оценивать как долгосрочные инвестиции.

С осени 2020, менее, чем за 2 года, он ДВА РАЗА ЗАШЕЛ в эти акции, и ДВА РАЗА из них ВЫШЕЛ.

Это нихрена не долгосрок. Что угодно, как угодно, но НЕ долгосрок.

Причем я даже не вспомню, что там было по итогу в первый раз: с прибылью или с убытком он выходил. Но выходил, причем аргументированно. А сами акции и компанию считал бесперспективными на ближайшие годы как минимум до разрешения ситуации с СП-2.

И на мой взгляд, ситуация с СП-2 - вообще НИКАК не разрешилась относительно 2020 года. Да, формально достроили. Но как в 2020 году СП-2 проработал ровно 0 дней и принес 0 прибыли, так и в 2021 и 2022 году СП-2 проработал ровно 0 дней и принес 0 прибыли.

А просто достройка объекта, который не проработал ни дня - ну я бы не назвал это "кардинальным" изменением ситуации, да еще к лучшему.

Тем не менее, Ненастоящий повторно зашел в эти акции, в этот раз вроде как осторожнее и на среднесрок. Но однозначно зашел с прицелом на получение обещанных дивидендов.

Сначала июньские. Потом остался до октябрьских. Хоть и с планами выйти. Но выходить он явно собирался в плюс., на ожиданиях ракеты.

И не получил ни тех, ни других, ни ракеты. Выйдя на прошлой неделе ДО отсечки и спустя менее года с момента "возвращения" в актив.

И это снова ну никак не долгосрок.

Соответственно: оценивать эти итоги в рамках долгосрочной стратегии, да еще с поправкой на сам 2022 год и те же "банальные" взрывы на СП-1 и СП-2 - ну нельзя. Это не тот случай.

Ну и представьте, если завтра конкретно подорвут вообще любой завод любой компании в мире: Apple, Tesla, Microsoft, Total, Maersk, Ford, TSMC - что будет с их акциями и перспективами на ближайшие годы?

Или, допустим, Китай возьмет и наложит многомиллиардные штрафы, а после национализирует эти заводы?

В общем, год сам по себе очень сложный. Судить результаты и подводить итоги по нему в рамках какой-то глобальной стратегии, на мой взгляд, вообще не стоит. Тем более, если речь про долгосрок.

Здесь лишь 1 вопрос: готовы ли вы в текущих условиях продолжать делать то, что делали, или нет. Если нет - то определиться с вариантами, как перестать это делать (ну Ильшат показал один из возможных вариантов ухода на забор, баксовый).

А вот если да - а лично я готов продолжать двигаться до 2030 - то для меня глобально вообще ничего не поменялось. Только цены акций стали ниже, на много лет назад. Куда там марту 2020го...

А еще опыта стало сильно больше. Прям на диплом)

Если же вы - истеричка и считаете, что фондовый рынок с акциями исчезнет - ну ваше право. Не инвестируйте - тоже ваше право. И даже истерите сколько влезет. Только свалите за пределы моего блога.

Ибо для истеричек у меня всего 1 ответ: вы - помрете. Без вариантов. Так стоит ли трепыхаться и переводить ресурсы планеты в таком случае?

С этим тоже закончили.

Раздел 4. Газпром в портфеле автора: мысли автора.

На ближайшие месяцы по Газпрому для меня лишь 1 вариант: держать.

Лежит, жрать не просит. Снижение цены уже купленных акций для меня ни на что не влияет. Тем более, если я не собираюсь их докупать.

Напомню, что я не продаю акции в убыток без очень веских причин. И за почти 2 года инвестиций с января 2021 года, пока не нашлось ни одной такой причины.

Так что: 500 штук Газпрома в портфеле, отсечка прошла.

Я пошел в реестр, 11.10.22. И на дивиденды: получу около 25К рублей, которые точно буду реинвестировать. Приоритет с большой долей вероятности пойдет на Лукойл.

Как я писал, наиболее приоритетная для меня задача до конца 2022 года: попробовать набрать 100 штук Лукойла (сейчас их 65).

Без всяких гарантий и обещаний - но я просто для себя верю, что Лукойл выплатит хотя бы промежуточные дивиденды в декабре, за 2022 год.

При этом считаю, что есть и ненулевая вероятность, что как-то решится и вопрос с нераспределенной прибылью компании за 2021 год.

Напомню, что по прогнозу на июль указывался размер в 520 рублей на акцию. При текущей цене ниже 4к за акцию. Еще раз: прогнозно.

Но вернемся к Газпрому.

В понедельник, как сказал, будет дивгэп. Цена упадет до 145 рублей, а потом, полагаю, что сходит и еще ниже.

Что-то покупать на дивгэпе я не планирую. Да и в принципе, после отсечки Газпром мне становится вообще не интересен.

И тут поясню.

Летом в июне 2022 года я считаю, что все же состоялось кидалово.

Обстоятельства для Газпрома в июне 2022 года были ну никак не хуже обстоятельств в октябре 2022 года.

Но летом 2022 это была бы совершенно другая ситуация, да и сами деньги были другие. И могли иначе повлиять на многие расклады на рынке.

Но эту выплату отменили.

После этого, я уже неоднократно задавал вопрос: а ГДЕ эти деньги, сумма в 1,2 трлн рублей за 2021 год?

И ГДЕ официальное РЕШЕНИЕ по этой сумме?

Еще раз поясню расклад, и что именно меня "смущает":

За 2021 Газпром вел свою успешную деятельность. За 2021 год Газпром имел доходы и расходы. Все это отражено в публичных отчетах за год.

По итогам 2021 года компания заработала огромную, рекордную ЧИСТУЮ ПРИБЫЛЬ, т.е. за вычетом всех расходов 2021 года и с заложенными плановыми расходами на начало 2022 года.

И именно часть этой прибыли в 1,2 трлн рублей была определена дивполитикой компании (и согласована с государством) именно ДЛЯ ЦЕЛЕЙ ВЫПЛАТЫ ДИВИДЕНДОВ (подчеркну) ЗА 2021 ГОД.

Больше эта сумма НИКУДА не могла пойти.

Во всяком случае, без официального и публичного для ПАО решения. А сам 2021 год был ЗАКРЫТ, и шел уже 2022 год. В котором Газпром продолжал получать прибыли (и, отмечу, сверхприбыли) 2022 года и нести расходы, заложенные на 2022 год.

При этом деньги, предназначенные для дивидендов за 2021 НИКАК не МОГЛИ быть использованы для задач 2022 года. Еще раз: как минимум до ОФИЦИАЛЬНОГО и ПУБЛИЧНОГО решения.

Что мы имеем по факту?

Дивиденды за 2021 рекомендовали, те самые 52,53 рубля (видел на днях прям отдельный мемчик с этими цифрами). Но потом сами же и отменили. Причем, еще раз укажу: условия в июне были ничем не хуже, чем условия в октябре, когда дивиденды утвердили.

В итоге предназначенная исключительно для целей выплаты отмененных дивидендов сумма в 1,2 триллиона за 2021 - ГДЕ ОНА?

И снова: текущие дивиденды - это промежуточные дивиденды за первые 6 месяцев 2022 года. Компания в 2022 году зарабатывала, тратила, и у нее осталась чистая прибыль, достаточная, чтобы за полгода заплатить в качестве дивидендов сумму все те же 1,2 трлн рублей.

НО это - ДРУГИЕ 1,2 триллиона рублей, заработанные в 2022 году.

Где потерялись ТЕ 1,2 триллиона рублей, заработанные в 2021 году?!!

Еще раз: не надо тут рассказывать про придуманный летом 2022 года (после завершения 2021 года) НДПИ для 2022 года, который платится за период добычи сентябрь-ноябрь 2022 и из денег, зарабатываемых компанией в 2022 году.

Еще глупее рассказывать про НДПИ 2023-2025 годов - этот газ еще даже не добыт и не будет добыт до наступления соответствующего года. И платиться, опять же, тот НДПИ будет из бюджетов соответствующих годов.

И снова тот же интересный вопрос: так ГДЕ, йо-майо, ОДИН и ДВЕ ДЕСЯТЫХ ТРИЛЛИОНА рублей за 2021 год?

Тишина. Компания просто молчит.

Нет ни одного публичного решения, куда делась та сумма.

Нет, я не наивный. И я понимаю, что их уже пристроили и поделили. Куда нужно пристроили, кому нужно поделили. Я туда никак не отношусь.

Ну так это - КИДАЛОВО в чистом виде и есть. Кидалово втихаря.

Кидалово на 1,2 триллиона рублей, которые были распиарены и обещаны компанией и ее топ-руководством.

Вот отсюда я для себя и делаю вывод про Газпром и полшишечки

Глобально Я НЕ ВЕРЮ текущему руководству компании, которое втихаря куда-то пристроило 1,2 триллиона рублей из прибыли, предназначавшейся для акционеров, владельцев акций компании.

Соответственно, такая же фишка может произойти вообще в любой момент, ибо прецедент с отменой своих же рекомендованных дивидендов - он произошел и за гранью приемлемого.

И голосовал за отмену рекомендованных в июне дивидендов точно не я. И даже не Ненастоящий. И, уверен, никто из читателей блога.

Так вот: я не хочу, чтобы мое финансовое будущее зависело от этой компании и ее вероятных фокусов с дивидендами.

Но и избавляться от уже купленного, да по текущей цене - я не буду. Лежит - и пусть лежит, в качестве эксперимента.

Однако в будущем по Газпрому я волен принимать вообще любые решения, которые могут не соответствовать общей долгосрочной стратегией. Ибо для меня после кидалова - Газпром за пределами моей стратегии, направленной на формирование фундамента моего портфеля.

Как минимум до смены руководства компании и возврата к прозрачной политике распределения прибылей, в том числе и рекордных.

Впрочем, тут уж ситуации хуже, чем текущий расклад с Полиметаллом, я себе не представляю))) Там на данный момент вообще безвыходный мрак: ни дивидендов, ни перспектив, ни шанса как-то выйти "с достоинством".

Только раком и без вазелина и еще дилдо покрупнее - только хардкор и максимальные страдания. За свои же деньги)))

Ну реально: минус под 80%, куда его фиксировать? ))) Вместо вложенных 400К получить 50К? ))) Серьезно? Это прям для кого-то выход и спасение?

Мне вот проще считать, что этих акций у меня вообще нет. Благо они с весны в КИТе болтаются и в актуальном портфеле Сбера не отсвечивают.

А там - обнулятся как Петропавловск - ну и хрен с ними, реально. Опыт свой я всяко получил, по работе с надежными защитными активами)))

Недешево обошлось, факт. Но при этом, чисто в теории, есть какая-то вероятность, что, опять же, на долгосроке как-то ситуация выплывет.

И это прям сильно дешевле, чем "невыученный" урок Ненастоящего.

На этом про отсечку Газпрома буду завершать. И ждать свои дивиденды.

Кстати, про расходы. Мне тут с мотосервиса позвонили.

Стали готовить сданный на зимовку мот к консервации, а там сзади следы масла. Стали смотреть - убился задний амортизатор.

Новый оригинал стоит 52К рублей. Нашли на разборке б/у вариант за 12,5К. И если бы это все. По согласованию со мной провели более детальный осмотр и частичную разборку.

А там и подшипник в рулевой разрушился, и тормозные накладки за сезон истерлись, и передние стойки пошли в задиры (это, видимо, как раз я по полям у Волговерховья скакал 19 км с летящей пылью). Сальники туда же.

Ну и прочие плановые работы/ТО типа фильтры/масло.

Короче, с работами получается сумма в 52.000 рублей.

При цене покупки мотоцикла в 350.000 рублей))) Вот в понедельник должна быть зарплата с премиальной частью, пойду платить "за удовольствие". Удовольствие и тотальный финансовый пассив)))

А там еще и за хранение подняли цену с 1.500 до 2.000 за месяц.

25%, однако. Инфляция, однако. А вы про облигации рассказываете)

Но это хоть можно платить при открытии сезона, весной 2023.

А вы говорите Газпром...

И вот пусть только попробует Лукойл мне за потраченные в сезоне на бензин суммы дивиденды не выдать )))

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.