Всем привет! Давно собирался написать про акции компании МТС. В течение последнего месяца собирал информацию, анализировал данные по компании.

Как известно, что компания МТС планирует представить обновленную дивидендную политику в конце 2022 - начале 2023 года. Мне как инвестору интересно посмотреть, какая будет дивидендная политика компании у которой долг приближается к 500 млрд.р. и выручка 550 млрд.р. С 2019г. компания направляла на дивиденды более 100% от чистой прибыли.

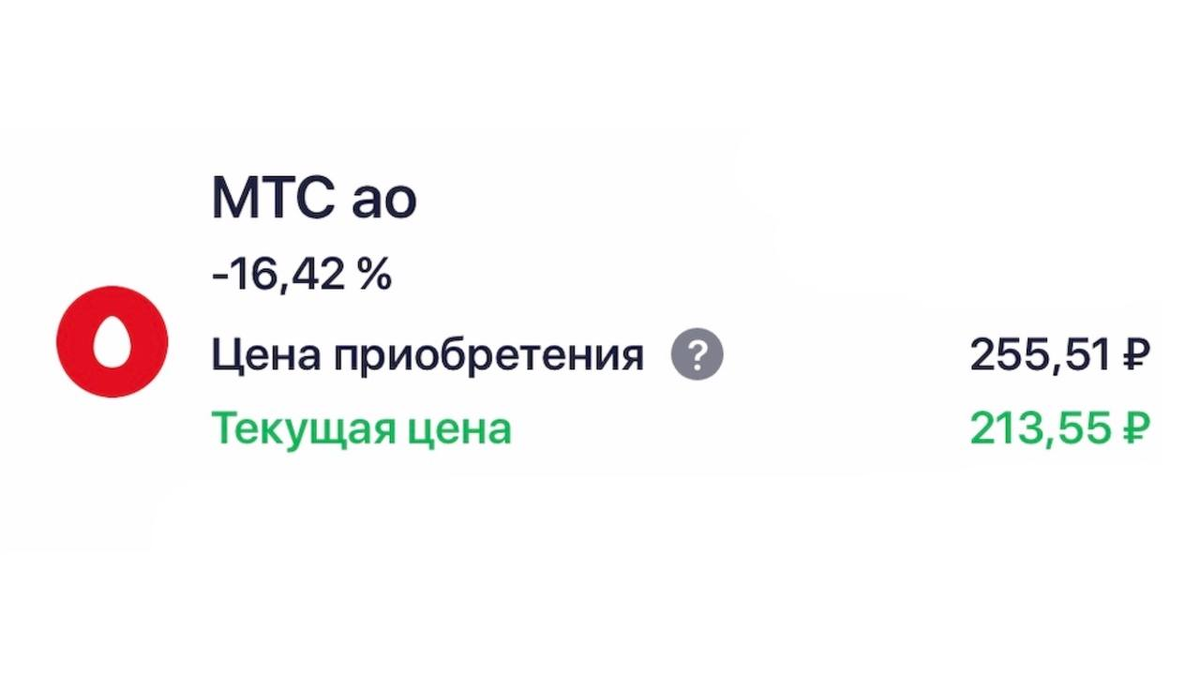

В моем портфеле на ИИС у брокера Сбербанк инвестор акции компания МТС имеются уже давно. В настоящий момент бумажная доходность -16,42%, средняя цена приобретения 255,51 рублей. В свое время покупал актив в дивидендный портфель. Сейчас ожидаю новую дивполитику, что предложит компания.

Издержки компании растут. Тарифы на сотовую связь в России в 2023 году могут вырасти на 10 - 15%. У МТС с разрешения ФАС есть возможность повышать стоимость услуг на уровень инфляции, что защитит компанию от обесценения денежных потоков. Издержки напрямую сказываются на прибыли в связи с этим тарифы на сотовую связь будут расти. Операторам связи таким образом придется компенсировать возросшие расходы на закупку подсанкционного оборудования. Со всеми обстоятельствами интересно, какую дивидендную политику хочет принять МТС, что они предпримут нового.

Акции компании МТС входят в ТОП 10 на московской бирже среди инвесторов. МТС уступил место НОВАТЭКу, опустившись в финал топа. Интерес у инвесторов к данной компании присутствует из-за дивидендной политики, но с каждым месяцем интерес угасает.

Основными триггерами роста акций МТС может стать, темпы роста стоимости тарифов примерно равны темпам роста инфляции; стабильные дивиденды; Импортозамещение облачных услуг; Полная переориентация покупок на китайский рынок; Экономия затрат из-за послаблений хранения трафика; Восстановление денежных потоков с 2023 года темпами выше 20% в год.

Минусом для компании и стоимости акций является высокие долги, проблемы с покупкой оборудования. Рост затрат из-за роста цен на оборудование и ограниченного предложения.

Я рассматриваю акции компании с последующей целью закрытия гэпа на уровень 270 рублей за акцию (выделен желтым кругом). Справедливая цена 300 рублей за акцию, возможная доходность около 40% за счет роста стоимости актива, это среднесрочная идея. Актив может продолжить падение, со всем рынком РФ. И уже когда индекс ММВБ достигнет своего дна, можно будет набирать позиции более активно.

#акции мтс прогноз #акции мтс цена #купить акции мтс #мтс акции #мтс акции дивиденды #мтс акции стоит ли #мтс покупать акции #мтс цена акции график #покупать ли акции мтс #стоимость акций мтс