1 Технический анализ

С февраля 2022 года цена акции находиться в диапазоне 8157,3-5123,19 был выход из верхнего диапазона свыше 10000 но там надолго цена не закрепилась. Сейчас цена подходит к нижней границе торгового диапазона и куда она пойдёт пока не понятно. Учитывая что верхнюю границу она про тестировала 3 раза. Возможно, цена пробьёт нижнюю границу и пойдёт в низ. Особенно если учитывать что объёмы продаж преобладают. RSI показывает не глубокую но перепроданность . Думаю что скоро будет дно. А это самоё хорошее время для покупки. Но с низу могут ещё постучать.

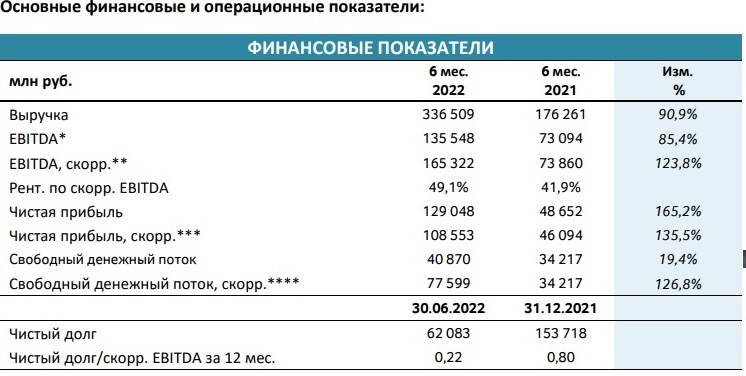

2 Анализ отчётности

Если заглянуть в финансовую отчётность то можно увидеть следующую картину.

«По итогам 6 месяцев 2022 года производство минеральных удобрений превысило 5,3 млн тонн. Продажи минеральных удобрений за 6 месяцев 2022 года составили почти 5,7 млн тонн. Данный рост был обеспечен увеличением объемов производства, снижением уровня запасов (формируемых в период межсезонья) и высоким спросом на удобрения на российском и глобальных рынках.»

То есть производство хоть и выросло, но продажи превысили уровень производства.

Все финансовые показатели выросли, чуть ли не в два раза. Кроме свободного денежного потока, Он увеличился на скромные 19,4% . Не совсем понятно, почему увеличился скор. Денежный поток. Ведь цены на доллар к концу второго полугодия уменьшились. Но возможно их фиксировали в середине отчётного периода.

Долгосрочные обязательства уменьшились до 105,517 с 174,429. Долгосрочные обязательства под сократились.

Краткосрочные обязательства увеличились до 84,250 с 66,375. Ну по всей видимости это произошло с ростом объёмов производства.

Но произошло одно очень не приятное событие, а именно УТРАТА КОНТРОЛЯ НАД ДОЧЕРНИМИ КОМПАНИЯМИ. В марте 2022 года Группа утратила контроль над принадлежащей ей на 100% дочерней компанией Phosint Limited, которая владеет всеми зарубежными компаниями Группы. Компания Phosint Limited увеличила уставный капитал путем размещения дополнительных акций, которые были выкуплены третьей стороной, Negrinio Limited, учрежденной руководством трейдинговых дочерних предприятий Группы, что привело к снижению доли Группы в Phosint Limited до 5%.

Если честно я не всё понял, но из отчётности видно что компания потеряла порядка 6 млрд р

Ещё мне не совсем понятно как в дальнейшем скажется потеря иностранной дочерней команией на прибыли ФосАгро.

Не всё понятно из финансовой отчётности за полгода. Но в целом дела шли неплохо.

3 Общие данные, перспективы, и мнение.

Технический анализ показывает, что у компании на данный момент всё плохо и цена решительно падает. Но Результаты по отчётности за полгода показывают увеличение производства и многократный рост прибыли. Здесь и проявляется не определенность в будущем компании.

1)Если рассмотреть пессимистический сценарий с продолжением и углублением конфликта на Украине. То возрастёт цена на продукты. А это хорошо для производства, которое делает удобрения. Кроме того не следует забывать что компания делает удобрения не только для растений но и для животных.

Но не стоит забывать, что так же возможен полный отказ Европы от наших удобрений, а это значит уменьшение поставок, а как следствие и прибылей. Развивающиеся страны могут не потянуть слишком высокую цену на наши удобрения. Только если наше правительство не обяжет продавать удобрения по их себестоимости.

Так же, по моему мнению, в производстве не учтён ряд проблем, которые повлечёт за собой мобилизация. Во первых это потеря многих рабочих рук. Во- вторых это уменьшение доходов домохозяйств, которые потянут за собой снижение покупательской способности населения, уменьшением потребления. И в третьих, возможно, многие страны просто не захотят работать с нашей страной из за раскручивания конфликта.

2) При скорейшем прекращении военных действий цена на удобрения в коротко срочной перспективе упадет, и не будет расти. Но со временем, всё вернется на круги своя, население планеты снова будет увеличиваться и потребность в удобрениях снова возрастёт.

Так же не стоит забывать, что Российское правительство решило серьёзно пополнить бюджет и за счёт удобрений и повысят пошлины на фосфорные и азотные удобрения при цене 500$/т и калийных - 400$/т. А для ФосФгро это основа бизнеса.

Хочется ещё отметить, что ФосАгро это одна из российских компаний которая продаёт не сырьё, а именно готовый продукт, который пользуется спросом на мировом рынке.

4) Дивиденды.

Как мы видим ФосАгро выплачивала дивиденды 4 раза в год. В этом году по понятным причинам первых двух выплат не было. Но третьи выплаты за первое полугодие оправдали себя, и оказались выше сумме выплат прошлых лет. Но, возможно, в этом году нас ещё ждут дивиденды за 3й квартал 2022. Стоит отметить, что сумма дивидендов год от года растёт.

5) Итог

Для меня выглядит привлекательная для покупки цена в районе 5000. Думаю, после этой цены значительного снижения в долгосрочной перспективе не произойдёт.

Информация, размещенная в статье, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям).