На первых страницах сайтов застройщиков располагаются супер привлекательные предложения: "Ипотека 0,01%", "Скидки -30%", "Ипотека 1 рубль в месяц" и многое другое. Первоначальный взнос, как правило, сейчас составляет около 15-20%. Квартиры стали более доступны для приобретения, откуда такая щедрость? Разбираемся, что происходит на рынке сейчас.

На рынке новостроек в Москве и Московской области в апреле на фоне объявления "специальной операции" произошло резкое падение спроса на 54% по сравнению с мартом. После этого спрос стал восстанавливаться в большинстве своем за счет льготных ипотек (о них подробнее ниже).

После объявления частичной мобилизации в сентябре количество сделок снова сократилось на 40% по сравнению с августом и на 4% по сравнению с апрелем. В этот раз потенциальные покупатели отреагировали ярче, последняя неделя месяца повлияла на итоги всего сентября. На фоне частичной мобилизации доля покупателей призывного возраста в столице сократилась на 85%.

Динамика сделок в рынок по дате договора (без опта) в Москве и МО, тыс.шт

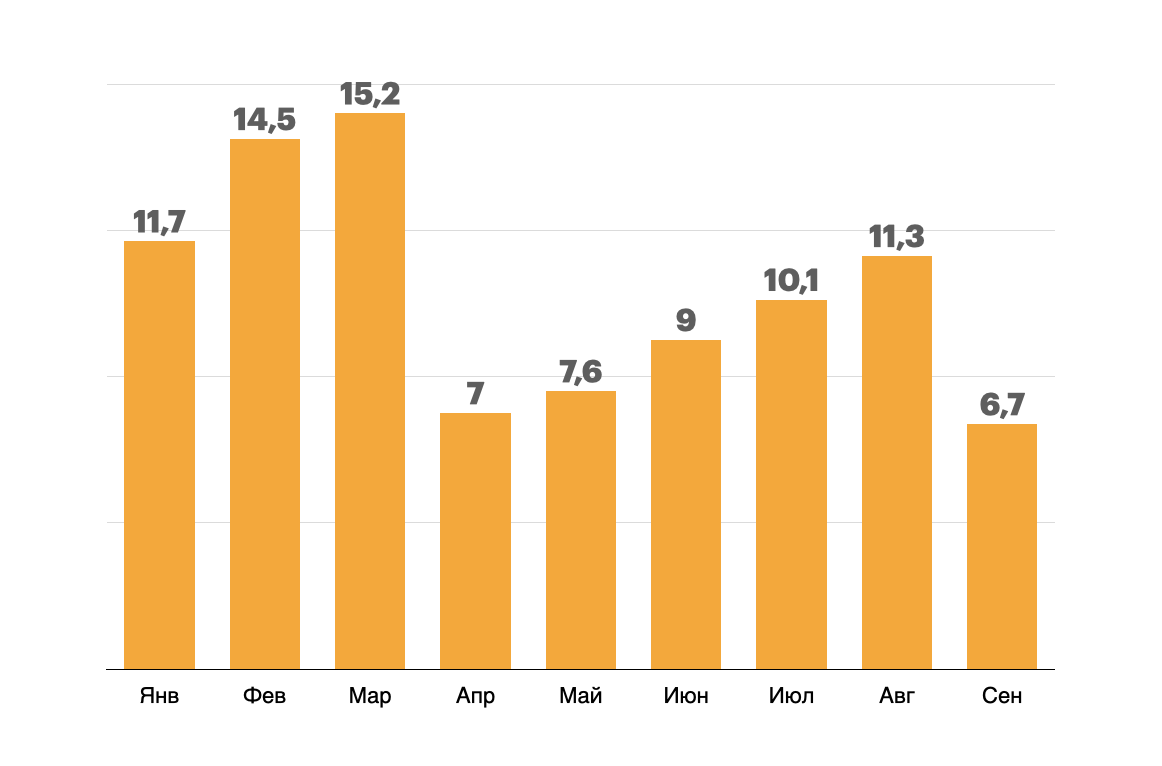

В Санкт-Петербурге и Ленинградской области наблюдалась та же динамика, число сделок в сентябре сократилось на 37% относительно августа.

Динамика сделок в рынок по дате договора (без опта) в Санкт-Петербурге и ЛО, тыс.шт

Эксперты bnmap.pro прогнозирует еще более сильное падение сделок в октябре относительно сентября - около 60-70% (на момент публикации еще не было данных за октябрь).

Что говорит ЦБ?

С начала сентября Эльвира Набиуллина стала высказывать свои опасения касательно льготных ипотек. По ее мнению, они способствуют раздуванию пузыря, так как ипотеки становятся доступнее (первоначальный взнос в размере 10-20% от стоимости квартиры и ежемесячные выплаты почти без процентов), а вместе с тем растет кредитный риск.

ЦБ РФ выпустил отчет "О развитии банковского сектора Российской Федерации в сентябре 2022 года", в котором сказано следующее:

Рынок первичного жилья практически полностью (более чем на 95%) формируется льготными программами (240 млрд руб. в сентябре, 219 млрд руб. в августе). Наибольшей популярностью, как и ранее, пользовалась «Льготная ипотека» под 7% (157 млрд руб., в августе 137 млрд руб.). В последние месяцы она все чаще комбинируется с так называемой субсидией от застройщика, которая в большей мере оплачивается самим покупателем через завышение стоимости квартиры и, соответственно, величины кредита, что и позволяет банкам выдавать их по экстремально низким ставкам (вплоть до 0,01%).

Что это значит? Весь спрос сегодня на 95% существует за счет льготных ипотек. Соответственно, их отмена может привести к серьезному сокращению спроса и обрушению цен на недвижимость.

ЦБ также обеспокоен сложившейся ситуацией на рынке из-за высокого уровня долговой нагрузки:

Распределение долговой нагрузки*, %

В докладе "Программы "Льготной ипотеки от застройщика"" отметили, что растет доля сделок, в которых доля ежемесячного платежа заемщика по ипотеке составляет более 100% от совокупного ежемесячного дохода заемщика. Во 2 квартале 2022 этот показатель составил 27,4%.

Помимо этого растут высокорисковые ипотечные сделки:

Распределение доли кредита от стоимости залога, %

Доля предоставленных кредитов с первоначальном взносом в размере 10-20% от стоимости лота составила 40,4% от общего объема во 2 квартале 2022. Доля кредитов со взносом 20-30% составила около 24%. В сумме это дает 64,4%.

На первичном рынке эта доля составила 57,7% за 2 квартал 2022:

Распределение доли кредита от стоимости залога на первичном рынке, %

Несмотря на популярность "дешевых" ипотек ЦБ РФ прогнозирует снижение спроса к покупке недвижимости из-за общей неопределенности и осторожного отношения населения к крупным покупкам.

Также с 1 декабря 2022 ЦБ вводит надбавку к коэффициенту риска по ипотечным кредитам, где первоначальный взнос составляет менее 10%. Инициатива заставит банки подходить ответственнее к выдаче таких ипотек. Другое дело, конечно, что доля кредитов с первоначальным взносом менее 10% очень мала, поэтому эффекта будет не много.

В свою очередь, Минстрой договорился с застройщиками о постепенном уходе от околонулевых ставок (новость от 20 октября). На встрече они обсудили план повышения ставок до уровня рыночной или льготной.

Тут стоит пояснить, что низкая доля первоначального взноса вкупе с низкими процентными ставками повышают кредитный риск, что может негативно сказаться на объеме просроченных платежей. Если брать ипотеку под 0,01%, то к стоимости квартиры добавляют 20-30% (другими словами, "скрывают процентные выплаты"), а значит в таком случае не выгодно ее гасить досрочно. Это в свою очередь приведет к большому количеству бездоходных пассивов на счету банков. Как следствие, можем столкнуться с раздуванием ипотечного пузыря.

А что застройщики?

Тем временем застройщики сдерживают вывод лотов в продажу, чтобы уравновесить предложение и спрос и не допустить падение цен. С начала 2022 года в России в продажу было выведено 43% лотов от всего объема строящихся квартир. В Москве ситуация получше, тут выведено 70% лотов.

В динамике ситуация выглядит следующим образом:

Динамика доли квартир, выведенных в продажу

По графику видно, что в августе было выведено в продажу всего 6% квартир, в сентябре - 1%.

Застройщики продолжают "агрессивный" маркетинг. Стоит только зайти к ним на официальный сайт, как тебе в глаза сразу бросается "Ипотека под 0,01%" или "Скидки -30%". Несмотря на опасения ЦБ РФ, застройщики продолжают привлекать покупателей за счет различных соблазнительных акций.

Вот примеры первых страниц застройщиков:

Какие выводы можем сделать?

Рынок перегрет.

Застройщики всеми силами пытаются привлечь покупателей и сохранить цены на прежнем уровне.

Потенциальные покупатели тем временем заняли выжидательную позицию в условиях неопределенности, плюс ко всему их покупательская способность прилично сократилась за последние полгода.

В связи с этим непонятно, что будет с ценами, с одной стороны на застройщиков давит растущая себестоимость строительства и компенсации, которые необходимо платить банкам за субсидированные ставки по ипотекам, с другой стороны - низкая покупательская способность.

Эксперты в сфере недвижимости прогнозируют падение цен как неизбежный итог сложившейся сегодня ситуации. Как следствие, это может привести к возвращению инвесторов на российский рынок недвижимости.