Ежемесячный обзор с указанием абсолютных значений ставок аренды вагонов на споте (руб./сут.) и ставок доходности вагонов (руб./сут.) по итогам истекшего месяца, оценок и прогнозов динамики на перспективу. В исследовании участвуют представители ведущих российских операторов, грузовладельцев, экспедиторских компаний, отраслевые эксперты.

Издержки адаптации

Август продемонстрировал способность рынка адаптироваться к сложившимся условиям. Судя по данным индексов PMI России от агентства S&P Global, в августе деловая активность в экономике выросла, несмотря на некоторые тревожные факторы. Российские производители фиксируют увеличение новых заказов. И это происходит на фоне снижения себестоимости, в том числе за счет сокращения затрат на логистику, которые весной резко увеличились. Многие компании в августе подняли цены на свою продукцию и тем самым частично переложили издержки на своих клиентов. Тем не менее, несмотря на некоторое улучшение сроков доставки продукции, в целом по РФ проблемы у многих грузоотправителей с логистикой сохранились. Доля отправителей, адаптировавшихся к повышенным тарифам РЖД, выросла, но большинство предприятий указали на высокие риски сокращения выпуска продукции из-за высокой стоимости транспортной составляющей.

На таком противоречивом фоне ставки аренды вагонов на споте заняли выжидательную позицию. Этому также способствовал ряд факторов. Во-первых, снизились расходы операторов на техобслуживание и ремонт – здесь расценки в августе также стояли. Причем это состояние может продлиться по крайней мере до глубокой осени.

Во-вторых, ослабилось давление профицита парка на сети из-за снижения закупок новых вагонов. Их выпуск в августе, судя по данным ОПЖТ, упал на треть к аналогичному периоду прошлого года. При этом стали сжиматься и объемы заказов на плановый ремонт. По инерции, разумеется, рабочий парк продолжил пополняться. Но психологическое влияние на рынок нельзя сбрасывать со счетов.

Тем более что клиенты все равно испытывали сложности с подачей вагонов, поскольку ухудшился оборот вагона на сети. Причем в основном он удлинился на технических станциях (+21,45% к августу прошлого года). Вагоны стояли с грузом, и за это клиенты платили. Кстати, если в таком случае из-за простоев последние попадали на штрафы от операторов, то они могли переадресовать претензии перевозчику. Но если вагоны тормозили в его зоне ответственности, то это создавало условия для восполнения финансовых потерь операторов.

В-третьих, август (как и сентябрь) относится к месяцам, когда на сети удается собрать дополнительный приток грузов. Это сезон для запасов стройматериалов, выполнения северного завоза, отправки сельхозпродукции. «Высокая сезонная погрузка нивелирует тенденции, образовавшиеся в I квартале текущего года, включая санкции и давление профицита парка вагонов», – отметили представители операторских компаний. А вот в октябре влияние данного фактора ослабнет и усилится тренд на снижение объемов погрузки, по крайней мере по сравнению с августом. Это означает, что ставки могут в дальнейшем и соскользнуть вниз. Занятая в конце лета позиция не выглядит устойчивой.

Разброс в головах

Полувагоны в августе, как и прежде, отличались разбросом ставок в зависимости от направлений и условий перевозок. Этот факт смущает сегодня многих игроков, поскольку они не могут уловить тот ценовой ориентир, который следует брать за основу для построения модели развития. Тут есть о чем задуматься.

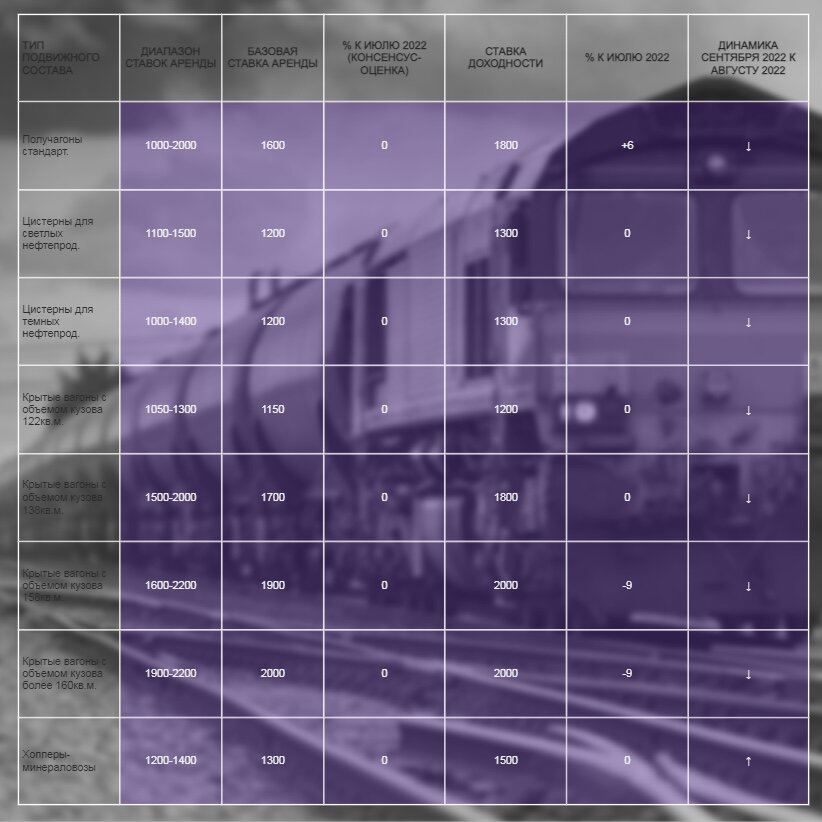

В частности, стоит обратить внимание на то, что в августе ставки доходности полувагона превысили ставки аренды на споте, хотя вроде бы в целом обстановка на сети по сравнению с июлем особо не изменилась. Однако тут свою роль сыграли штрафы, которые взимаются с клиентов за нарушения условий отправки и приема подвижного состава. Поэтому в дальнейшем мы будем использовать еще один индикатор – ставки штрафов. Анализ их поведения будет представлен в ежемесячном исследовании ставок операторов, которые проводит журнал «РЖД-Партнер». А сейчас просто отметим: в периоды, когда доходность операторского бизнеса снижается, многие пытаются восполнить прорехи за счет штрафов. Август как раз и оказался таким моментом.

Как и прогнозировалось ранее, другие индикаторы в августе подтянулись к уровню базовой ставки аренды. Речь идет прежде всего о поведении индекса доходности полувагона на ЭТП «Грузовые перевозки»: период его перегрева, по-видимому, подошел к концу. Его динамика рухнула на 24% к июлю 2022 года и на 4,6% – к августу 2021-го. При этом абсолютное значение указанного индекса в последнем месяце текущего года оказалось уже сопоставимым с уровнем базовой ставки аренды на споте, но ниже ставки доходности полувагона. Можно предположить, что в сентябре у игроков на ЭТП «Грузовые перевозки» появится желание отыграться. Но эта идея, скорее всего, не получит поддержки.

Индекс суточной ставки предоставления полувагона в технический рейс на пространстве 1520 на бирже вагонов в августе снова опустился вниз: -8% к июлю текущего года. Однако поскольку его величину определяет казахстанское направление, пользующееся сейчас повышенным спросом, то неудивительно удержание индекса на достаточно высоком уровне. При этом его снижение продолжится и в дальнейшем – вполне возможно, что до конца текущего года.

Есть и другой индикатор, которым пользуются некоторые игроки. Это цены предложения новых грузовых вагонов в августе, которые предоставляет известная на рынке компания. Поскольку набор параметров, заложенных для расчета данного индикатора, может меняться в зависимости от индивидуальных условий перевозки, то в самом механизме определения цен заложена возможность манипуляций. Вероятно, поэтому цена предложения полувагонов зимой и весной была представлена заниженной, а сейчас она подтянута к величине ставки их аренды на споте. Судя по всему, уровень в 1600 руб./сут. по каким-то причинам выглядит в глазах аналитиков как своего рода компромисс, около которого предстоит колебаться ставкам, по крайней мере до конца года.

Обманчивое затишье

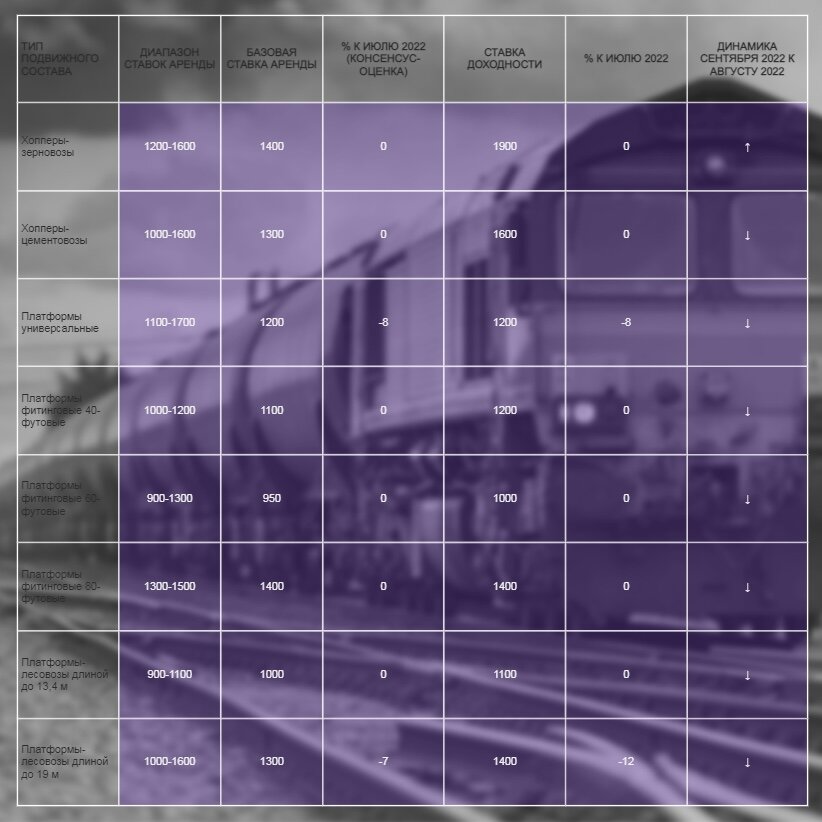

Что касается других типов подвижного состава, то по ним ставки в августе тоже замерли, за исключением длинных лесовозных платформ, спрос на которые оказался ниже предложения. Ранее их использовали для вывоза сырья на экспорт, поскольку они позволяли грузить лес штабелями от 3 до 6 м, оставаясь при этом в короткобазном тарифе. Кроме того, такая платформа позволяла размещать лес без шапки, что экономило затраты при погрузке и выгрузке. При отправках сырья в Китай все это имело значение, но сейчас туда идут пиломатериалы.

А для них удобнее подвижной состав другого типа.

Оказались переоцененными и универсальные платформы, поскольку отправки техники сейчас осуществляются чаще, чем ожидалось, своим ходом. Меньше, чем прогнозировалось, резервируется для специальных перевозок и крытых вагонов. Кроме того, логистические цепочки, в которых такой подвижной состав заменил контейнерные перевозки, устоялись. Были найдены и технологии сбора контейнеров для экспорта через Восточный полигон. Сдвоенные контейнерные поезда удлинили время доставки и простои фитинговых платформ с грузами, но это помогло морским портам ДФО в августе увеличить перевалку контейнеров на 20% и стать лидером по их объемам в РФ. Ранее эта роль отводилась терминалам Санкт-Петербурга, после просадки которых, а также снижения объемов железнодорожного транзита спрос на фитинговые платформы заметно остыл. В августе 2022 года благодаря ситуации на востоке снижение ставок приостановилось.

В итоге август позволил оздоровить рынок, поскольку в этом месяце операторам удалось не только приостановить охлаждение ставок аренды, но и сбалансировать доходы и расходы, на что указывает улучшение в соотношении ставок аренды и доходности. Однако не исключено, что зимой тренд может измениться. Поэтому, возможно, они пробьют дно в феврале 2023 года.

(Автор: Александр Солнцев. "РЖД-партнер")