Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

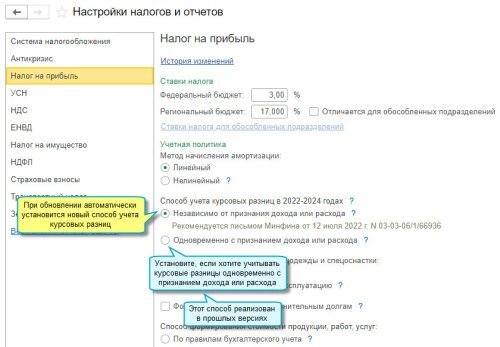

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.122 добавлена возможность в 2022-2024 годах учитывать курсовые разницы по ежемесячной переоценке задолженности независимо от признания дохода или расхода для налога на прибыль.

Требования (обязательства) дооцениваются или уцениваются ежемесячно, вне зависимости от того, признается ли в декларации внереализационный доход или расход по курсовым разницам.

Непризнанные курсовые разницы учитываются на счетах:

- 97.КР "Отложенные расходы по курсовым разницам",

- 98.КР "Отложенные доходы по курсовым разницам".

Внереализационные доходы или расходы по курсовым разницам признаются при погашении задолженности.

Этот порядок применяется к доходам по курсовым разницам, возникшим с 2022 года, к расходам - с 2023 года.

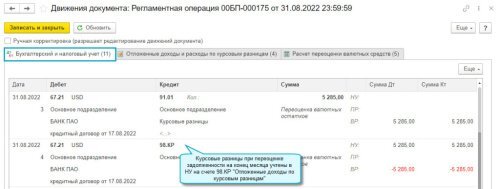

Для перерасчета курсовых разниц для налога на прибыль с начала 2022 года необходимо перепровести все документы и повторно выполнить регламентные операции по закрытию месяца, начиная с января.

Минфин объяснил, как проводить дооценку валютной задолженности в 2022-2024 годах

Простой интерфейс: меню "Настройки - Учетная политика".

Полный интерфейс: меню "Главное - Настройки - Учетная политика".

Простой интерфейс: меню "Бухгалтерия - Закрытие периода - Закрытие месяца - Переоценка валютных средств".

Полный интерфейс: меню "Операции - Закрытие периода - Закрытие месяца - Переоценка валютных средств".

В справку "Переоценка валютных средств" добавлены суммы отложенных и признанных доходов и расходов по курсовым разницам.

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!