С июля 2022 года в четырёх регионах России в порядке эксперимента заработал новый налоговый режим — автоматическая упрощённая система налогообложения (АУСН). Его позиционируют как режим, который сильно упростит работу бизнесменов, избавит от отчётов, проверок, и сэкономит время. Но так ли всё радужно? Мы разобрались в деталях и собрали проблемные моменты АУСН, чтобы вы могли принять взвешенное решение.

Для тех, кто всё-таки рассматривает для себя АУСН, в конце статьи дадим несколько расчётов для понимания, кому и когда это выгодно.

Плюсы АУСН

Подробно о новом режиме и о возможностях, которые он даёт, мы рассказали здесь.

Вкратце повторим плюсы:

- налог считается автоматически на основе данных из банка, онлайн-кассы и личного кабинета налогоплательщика;

- нет выездных проверок;

- не нужно платить страховые взносы, кроме небольшой фиксированной суммы на страхование от несчастных случаев — 2 040 руб. в год независимо от числа сотрудников;

- нет отчётов за некоторыми исключениями;

- открытый перечень расходов. Это значит, что в отличие от обычной УСН, где перечень закрытый, на АУСН можно уменьшать доходы почти на любые экономически обоснованные расходы;

- не надо платить страховые взносы за сотрудников и ИП за себя. Но расплачиваться за это придётся повышенной ставкой налога: 8% для объекта «Доходы» и 20% для объекта «Доходы минус расходы».

Но есть и минусы, из-за которых новый режим уже не выглядит таким уж простым и беспроблемным.

Минусы АУСН

От учёта никуда не деться

Несмотря на слово «автоматический» в названии, на АУСН не получится полностью отказаться от учёта, и вот почему:

- Инспекторы считают налог на основе данных из трёх источников: уполномоченного банка, контрольно-кассовой техники и личного кабинета налогоплательщика. На каждом этапе могут быть ошибки при передаче и обработке информации: что-то вы неправильно внесли, где-то банк «накосячил» и т.д. Да, по правилам вы можете оспорить и исправить неверные данные, но для для этого нужно хранить первичные документы и отслеживать, какие доходы и расходы налоговики брали для расчёта налога. То есть полностью расслабиться и ничего не считать не получится.

- Если есть сотрудники, которым вы платите зарплату, НДФЛ будет исчислять уполномоченный банк. Но для этого вы должны будете передавать информацию о выплатах. И не просто кому и сколько, а разделить по видам выплат и указать коды выплат и вычетов из приказа ФНС. Какие доходы облагаются НДФЛ, а какие нет, какие вычеты полагаются сотрудникам — разбираться во всём этом придётся вам, а банк просто посчитает НДФЛ на основе этой информации, причём только по ставке 13%.

Хотя на АУСН не нужно платить страховые взносы, придётся ещё указывать коды выплат, которые не облагаются страховыми взносами. Это нужно для начисления пенсионных баллов.

3. Не будет при АУСН и полного освобождения от отчётности, связанной с

сотрудниками.

Так, отчёт СЗВ-ТД сдавать придётся в любом случае.

СЗВ-М и СЗВ-СТАЖ на штатных сотрудников сдавать не нужно, но если

нанимаете физлиц по договорам ГПХ — придётся отчитываться.

Освобождение от СЗВ-СТАЖ тоже действует не всегда. Его придётся

сдавать на сотрудников, которые были в декрете, в неоплачиваемом

отпуске, и ещё в некоторых случаях. Например, на тех, кто работал на

Крайнем Севере.

4. Все организации обязаны вести бухучёт и сдавать бухгалтерскую

отчётность. У организаций на АУСН в этом вопросе нет никаких

послаблений.

Таким образом, говорить о том, что АУСН облегчает работу и позволяет обойтись без бухгалтера — ещё очень рано.

Можно работать только с определёнными банками

При использовании АУСН можно открывать счета только в банках, которые получили у ФНС статус уполномоченных кредитных организаций. Если вы уже работаете с другими банками, счета в них придётся закрыть (пп. 29 п. 2 ст. 3 закона № 17-ФЗ).

По состоянию на середину августа 2022 года в список ФНС входили 7 банков: Модульбанк, Сбербанк, Альфа-банк, Точка, Промсвязьбанк, Тинькофф, ВТБ.

Если вас не устроят условия, предлагаемые уполномоченными банками — выбора нет.

Есть неудобства для работодателей и их сотрудников

В связи с ограничениями из пп. 26 - 31 п. 2 ст. 3 закона № 17-ФЗ у работодателей во многом связаны руки. Так, на АУСН не получится:

- Нанимать налоговых нерезидентов РФ.

- Платить сотрудникам наличными, в натуральной форме или в виде материальной выгоды.

- Нанимать сотрудников для работ, которые дают им право на досрочную пенсию. Такие виды работ перечислены в п. 1 ст. 30 и ст. 31 закона от 28.12.2013 № 400-ФЗ. Это, например, работа в горячих цехах, на лесосплаве, в геологических экспедициях и т.п.

- Предоставлять имущественные и социальные вычеты сотрудникам. То есть если сотрудник купил квартиру, оплатил лечение или обучение и хочет получить вычет по НДФЛ, ему придётся обращаться для этого напрямую в налоговую инспекцию. Работодатель на АУСН сможет предоставить только стандартные вычеты. Это, например, вычеты на детей по 1 400 рублей за первого и второго ребёнка, и 3 000 за третьего и каждого последующего.

Что думают бизнесмены о новом режиме

По данным опроса, 97% представителей микробизнеса, попавших в выборку, не собираются переходить на АУСН. Основные причины:

- Не получится перейти по формальным признакам — 47%. Ограничения по выручке и численности для АУСН намного жёстче, чем для обычной упрощёнки.

- Невыгодно из-за повышения налоговой нагрузки — 39%. Не всегда повышение ставок по АУСН перекрывает экономию на страховых взносах.Это мы покажем на примерах в конце статьи.

- Другая причина — 11%. Чаще всего бизнесмены из этой группы говорили, что не доверяют расчётам налоговиков и хотят сначала посмотреть, как будет практически применяться новый режим.

Кому выгодно переходить на АУСН: примеры расчётов

Исходные данные для расчёта

Для расчёта экономической эффективности от смены налогового режима нам понадобится следующая информация по АУСН:

- Выручка не должна превышать 60 млн руб. в год.

- Сотрудников должно быть не более 5 человек.

- Нет обязательных страховых взносов, кроме фиксированной суммы «несчастных» взносов в 2 040 руб. в год.

- Ставка при объекте «Доходы» составляет 8%.

- Ставка при объекте «Доходы минус расходы» составляет 20%, ставка минимального налога — 3%.

Если сравнивать налоговую нагрузку с обычной упрощёнкой, то получается следующее: при переходе на АУСН повышаются ставки, но «уходят» практически все страховые взносы. Поэтому выгода будет зависеть от того, что окажется больше — экономия на страховых взносах или рост налога из-за повышенной ставки.

Компании и ИП с работниками могут вычесть страховые взносы при УСН «Доходы» в пределах 50% налога, а ИП без работников — без ограничений, вплоть до 100% от начисленной суммы. Этот фактор тоже нужно учитывать при сравнении с АУСН.

Для упрощения расчётов не будем учитывать «несчастные» страховые взносы при УСН. Для большинства видов деятельности их ставка не превышает 0,2 – 0,5% от ФОТ, что не окажет существенного влияния на результат.

Во всех примерах организации и ИП-работодатели относятся к малому бизнесу, а значит с зарплаты свыше МРОТ платят взносы по льготной ставке 15%. На начало 2022 года МРОТ был равен 13,9 тыс. руб.

Теперь сравним фискальную нагрузку (ФН) по двум налоговым режимам для разных вариантов. Фискальная нагрузка — это сумма налога и страховых взносов, с учётом вычетов, если они есть.

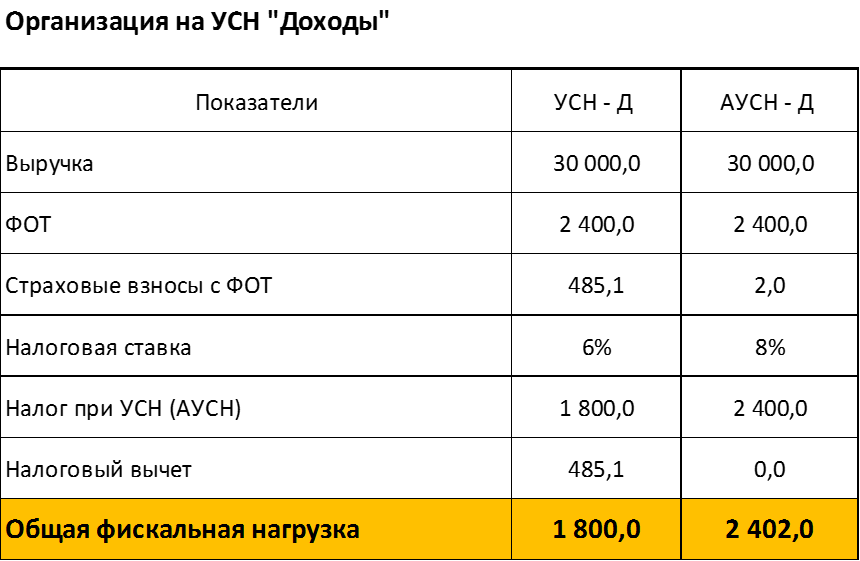

Пример для организации на УСН «Доходы»

Допустим, что в организации работает 5 человек.

Выручка — 30 млн руб. в год, т.е. 50% от установленного максимума для АУСН.

Ставка налога — 6%.

Зарплату на 1 сотрудника в месяц примем равной 40 тыс. руб. По информации СберИндекс медианная зарплата в РФ в 1 полугодии 2022 года по месяцам менялась в диапазоне от 36 до 43 тыс. руб.

Общий фонд оплаты труда (ФОТ) за год:

ФОТ = 40 тыс. руб. х 12 мес. х 5 чел. = 2 400 тыс. руб.

За год организация на УСН заплатит за всех своих сотрудников такую сумму взносов:

(13,9 тыс. руб. х 5 чел. х 12 мес.) х 30% + (2400 тыс. руб. – 13,9 тыс. руб. х 5 чел. х 12 мес.) х 15% = 485,1 тыс. руб.

Это меньше, чем 50% от начисленного налога, поэтому можно всю сумму взносов вычесть из налога.

Теперь, сравним, сколько компания с такими исходными заплатит при обычной упрощёнке и при АУСН.

ФНусн = 30 000 тыс. руб. х 6% + 485,1 тыс. руб. - 485,1 тыс.руб. = 1 800 тыс. руб.

ФНаусн = 30 000 тыс. руб. х 8% + 2 тыс. руб. = 2 402 тыс. руб.

Пример для организации на УСН «Доходы минус расходы»

Выручка компании — 30 млн руб. в год.

Численность — 5 человек.

Доля расходов в выручке равна 75%, т.е. 22,5 млн руб.

Ставка налога — 15%.

Зарплата одного сотрудника в месяц — 40 тыс. руб.

Общий фонд оплаты труда (ФОТ) за год:

40 тыс. руб. х 12 мес. х 5 чел. = 2 400 тыс. руб.

За год компания заплатит за всех своих сотрудников такую сумму взносов:

(13,9 тыс. руб. х 5 чел. х 12 мес.) х 30% + (2400 тыс. руб. – 13,9 тыс. руб. х 5 чел. х 12 мес.) х 15% = 485,1 тыс. руб.

Будем использовать стандартную ставку УСН для объекта «Доходы минус расходы» — 15%.

ФНусн = (30 000 тыс. руб. – 30 000 тыс. руб. х 75%) х 15% + 485,1 тыс. руб. = 1 610,1 тыс. руб.

ФНаусн = (30 000 тыс. руб. – 30 000 тыс. руб. х 75%) х 15% + 2 тыс. руб. = 1 502 тыс. руб.

Пример для ИП на УСН «Доходы» с работниками

Выручка ИП — 15 млн руб. в год.

Численность сотрудников — 5 человек.

Ставка налога — 6%.

Зарплату на одного сотрудника в месяц примем равной 40 тыс. руб.

Общий фонд оплаты труда (ФОТ) за год:

40 тыс. руб. х 12 мес. х 5 чел. = 2 400 тыс. руб.

За год ИП заплатит за всех своих сотрудников такую сумму взносов:

(13,9 тыс. руб. х 5 чел. х 12 мес.) х 30% + (2400 тыс. руб. – 13,9 тыс. руб. х 5 чел. х 12 мес.) х 15% = 485,1 тыс. руб.

ИП может вычитать из налога взносы за сотрудников и за себя. Взносы за себя в 2022 году равны:

- на медицинское страхование — 8,8 тыс. руб.

- на обязательное пенсионное страхование — 34,4 тыс руб плюс 1% от дохода, превышающего 300 тыс. руб. в год, но в целом не более 275,6 тыс. руб.

Сумма взносов ИП за себя при выручке 15 млн руб. в год будет равна:

8,8 тыс. руб. + 34,4 тыс. руб. + (15 000 тыс. руб. - 300 тыс. руб.) х 1% = 190,1 тыс. руб.

ИП-работодатель может уменьшить налог на взносы только в пределах 50%, поэтому вычет составит 450 тыс. руб.

ФНусн = 15 000 тыс. руб. х 6% + 485,1 тыс. руб. + 190,1 тыс. руб. – 450 тыс. руб. = 1 125,2 тыс. руб.

ФНаусн = 15 000 тыс. руб. х 8% + 2 тыс. руб. = 1 202 тыс. руб.

Пример для ИП на УСН «Доходы» без работников

Выручка ИП — 5 млн руб. в год.

Ставка налога — 6%.

Сумма взносов ИП за себя при выручке 5 млн руб. в год будет равна:

8,8 тыс. руб. + 34,4 тыс. руб. + (5 000 тыс. руб. - 300 тыс. руб.) х 1% = 90,1 тыс. руб.

Налоговый вычет для УСН используем в полной сумме начисленных страховых взносов (90,1 тыс. руб.), так как у ИП нет сотрудников.

ФНусн = 5 000 тыс. руб. х 6% + 90,1 тыс. руб. - 90,1 тыс. руб. = 300 тыс. руб.

ФНаусн = 5 000 тыс. руб. х 8% = 400 тыс. руб.

Пример для ИП на УСН «Доходы минус расходы» с работниками

Выручка ИП — 15 млн руб. в год.

Численность — 5 человек.

Доля расходов в выручке равна 75%, т.е. 11,25 млн руб.

Ставка налога — 15%.

Зарплата одного сотрудника в месяц — 40 тыс. руб.

Общий фонд оплаты труда (ФОТ) за год:

ФОТ = 40 тыс. руб. х 12 мес. х 5 чел. = 2 400 тыс. руб.

За год ИП заплатит за всех своих сотрудников такую сумму взносов:

(13,9 тыс. руб. х 5 чел. х 12 мес.) х 30% + (2400 тыс. руб. – 13,9 тыс. руб. х 5 чел. х 12 мес.) х 15% = 485,1 тыс. руб.

Для выручки 15 млн руб. в год общая сумма страховых взносов ИП за себя с учётом 1% дополнительных страховых взносов составит:

8,8 тыс. руб. + 34,4 тыс. руб. + (15 000 тыс. руб. – 15 000 тыс. руб. х 75% – 300 тыс. руб.) х 1% = 77,6 тыс. руб.

ФНусн = (15 000 тыс. руб. - 15 000 тыс. руб. х 75%) х 15% + 485,1 тыс. руб. + 77,6 тыс. руб. = 1 125,2 тыс. руб.

ФНаусн = (15 000 тыс. руб. - 15 000 тыс. руб. х 75%) х 20% + 2 тыс. руб. = 752 тыс. руб.

Пример для ИП на УСН «Доходы минус расходы» без работников

Выручка ИП — 5 млн руб. в год.

Ставка налога — 15%.

Доля расходов в выручке равна 75%, т.е. 3,75 млн руб.

Для выручки 5 млн руб. в год общая сумма страховых взносов ИП за себя с учётом 1% дополнительных страховых взносов составит:

8,8 тыс. руб. + 34,4 тыс. руб. + (5 000 тыс. руб. - 5 000 тыс. руб. х 75% - 300 тыс. руб.) х 1% = 52,6 тыс. руб.

ФНусн = (5 000 тыс. руб. - 5 000 тыс. руб. х 75%) х 15% + 52,6 тыс. руб. = 240,1 тыс. руб.

ФНаусн = (5 000 тыс. руб. - 5 000 тыс. руб. х 75%) х 20% = 250 тыс. руб.

Сравниваем фискальную нагрузку

По итогам расчётов на усреднённых примерах можно сделать следующие выводы:

- Переход на АУСН получился выгодным для объекта «Доходы минус расходы». Это связано с тем, что на объекте «Доходы» из налога можно вычитать страховые взносы, что снижает фискальную нагрузку для обычной упрощёнки.

- Для ИП с работниками АУСН будет более выгодным, чем для предпринимателя, который работает в одиночку. Здесь будет больше экономии за счёт отсутствия взносов: не только по платежам за себя, но и за сотрудников.

Но имейте в виду, что мы взяли условную выручку, среднюю зарплату и стандартные ставки налогов. Если выручка или зарплата другая, или в регионе действуют льготные ставки УСН, картина будет уже иная.

Например, если снизить выручку до 8 млн руб., оставив другие исходные данные без изменений, то для объекта «Доходы» АУСН станет выгоднее. Так как сумму зарплаты мы не меняли, то при снижении оборотов выросла доля ФОТ в выручке. Поэтому освобождение от страховых взносов при АУСН более существенно повлияло на фискальную нагрузку.

ФНусн = 8 000 тыс. руб. х 6% + 485,1 тыс. руб. – 240,0 тыс. руб. = 725,1 тыс. руб.

ФНаусн = 8 000 тыс. руб. х 8% + 2 тыс. руб. = 642,0 тыс. руб.

Перед тем, как принимать решение о переходе на АУСН, просчитайте все варианты по описанной выше схеме с учётом индивидуальных параметров бизнеса и регионального законодательства.

Если у вас ИП, для сравнения возьмите еще патентную систему налогообложения. Налог там почти всегда ниже, чем на УСН и не зависит от доходов, а взносы за себя и сотрудников можно вычитать из стоимости патента. Схема расчёта будет такая же, как при сравнении УСН и АУСН с объектом «Доходы». Разница только в том, что для ПСН вместо фактической выручки нужно использовать в расчётах потенциально возможный доход для вашего вида деятельности.

Если не уверены, в 2022-2023 годах лучше не торопиться с переходом, а сначала понаблюдать за тем, как АУСН будет работать на практике.

Сервис «Моё дело Бухобслуживание»

Недавно РБК сообщал, что порядка 97% российских микрокомпаний пока не готовы пользоваться АУСН. 39% опрошенных утверждают, что из-за высоких ставок налога для них такая система не будет выгодна. Каждый восьмой микропредприниматель имеет собственные причины для отказа или желание для начала понаблюдать за работой новой системы со стороны. Бизнес хочет дождаться, когда систему отладят, и она начнет действовать без сбоев.

А если уж очень хочется сэкономить на бухгалтерии, то делать это нужно без потери качества учёта. Наш сервис «Моё дело Бухобслуживание» поможет с ведением бухгалтерского, налогового и кадрового учёта, расчётом зарплаты и сдачей отчётов. Всю бухгалтерскую работу будут делать специалисты сервиса, и перепроверять за ними ничего не придётся.