Единую упрощенную декларацию подают организации или ИП, которые не вели хозяйственную деятельность и в отчетном периоде не было операций по расчетному счету и кассе.

Декларация подается до 20 числа следующего месяца за отчетным кварталом. Если декларацию подаете за 3 квартал, то сдаем до 20 октября 2022 года.

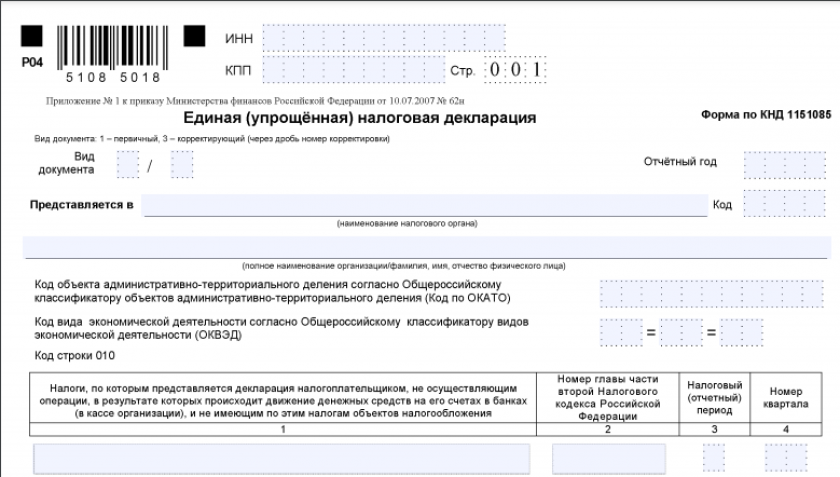

Организации и ИП заполняют только первую страницу единой упрощенной налоговой декларации

Теперь подробно про заполнение:

- в верней части укажите ИНН/КПП (Если вы ИП то КПП указывать не нужно)

-вид документа (для первичной в первом поле ставим 1, во втором - прочерк; для уточненной в первом поле ставим 3, во втором - номер корректировки.

- отчетный год (2022)

-полное наименование налоговой инспекции, в корректору вы подаете отчет

-полное наименование своей организации или ФИО ИП

-код ОКТМО (ссылка как узнать номер ОКПО - https://dzen.ru/video/watch/622f18a1c3838c6d7f19e046 )

-код по ОКВЭД

- ваш номер контактного телефона;

-количество страниц (1)

-данные о налогах, по которым вы подаете, в строке 010. Данные укажите в зависимости от режима налогообложения: ОСНО или УСН;

Если режим налогообложения ОСНО, то необходимо указать следующие налоги:

НДС

• в графе 1 - "Налог на добавленную стоимость";

• в графе 2 - "21"номер главы НКРФ по НДС ;

• в графе 3 - "3", что означает налоговый период по данному налогу - квартал;

• в графе 4 - номер квартала отчетного года: (1).

Налог на прибыль

• в графе 1 - "Налог на прибыль организаций";

• в графе 2 - "25", номер главы НКРФ по налогу на прибыль

• в графе 3 - код отчетного (налогового) периода: "3" - I квартал, "6" - полугодие; "9" - 9 месяцев, "0" - год; (за 3 квартал ставим 9)

• графу 4 заполнять не надо.

Если режим налогообложения УСН, то необходимо указать следующие налоги:

Упрощенная система налогообложения

• в графе 1 - "Упрощенная система налогообложения";

• в графе 2 - "26.2", то есть номер главы НКРФ по УСН;

• в графе 3 - код отчетного (налогового) периода: "3" - I квартал, "6" - полугодие; "9" - 9 месяцев, "0" - год;

• графу 4 заполнять не нужно.

Если режим налогообложения ОСНО, то необходимо указать следующие налоги:

НДС

• в графе 1 - "Налог на добавленную стоимость";

• в графе 2 - "21"номер главы НКРФ по НДС ;

• в графе 3 - "3", что означает налоговый период по данному налогу - квартал;

• в графе 4 - номер квартала отчетного года: (1).

Налог на прибыль

• в графе 1 - "Налог на прибыль организаций";

• в графе 2 - "25", номер главы НКРФ по налогу на прибыль

• в графе 3 - код отчетного (налогового) периода: "3" - I квартал, "6" - полугодие; "9" - 9 месяцев, "0" - год; (за 3 квартал ставим 9)

• графу 4 заполнять не надо.

Если режим налогообложения УСН, то необходимо указать следующие налоги:

Упрощенная система налогообложения

• в графе 1 - "Упрощенная система налогообложения";

• в графе 2 - "26.2", то есть номер главы НКРФ по УСН;

• в графе 3 - код отчетного (налогового) периода: "3" - I квартал, "6" - полугодие; "9" - 9 месяцев, "0" - год;

• графу 4 заполнять не нужно.