Яндекс опубликовал сегодня отчет и презентацию по итогам 2022 года. По традиции, я выпускаю небольшой обзор по ключевым моментам.

Я хотел было похвалить Яндекс за то, что русскоязычные отчетные материалы становятся основными. Презентация на русском опубликована на 30 страниц, в то время как англоязычная - на 19 страниц. Но при детальном рассмотрении оказалось, что сутевая составляющая в русскоязычной презентации - минимальная. В ней отражены какие-то общие циферки и интересные факты, которые не позволяют сформировать общую картину. Придется по-прежнему использовать англоязычную презентацию "для белых людей".

Очень наполненный смыслом (нет) слайд из русской версии.

Поиск и Портал.

Я являюсь инвестором в акции Яндекса с 2018 года. В этом году уже буду отмечать 5 лет. На протяжении последних примерно 3 лет я слышу от скептиков мнение, что основной сегмент "Поиск и портал" вскоре перестанет расти, ведь рынок полностью освоен! И это станет началом конца Яндекса, который не сможет больше найти денег для удовлетворения растущего аппетита у вскармливаемой им армии убыточных направлений.

После обмена-сделки с VK (Дзен и Новости на Delivery Club) многие высказывали опасение по поводу того, что бизнес онлайн-рекламы Яндекса понесет значительные потери. Сделка состоялась 12 сентября 2022 года, прошло достаточно времени, чтобы это отразилось на результатах. Судя по цифрам за 4 квартал 2022, это немного не так работает - Поиск и Портал продолжил расти.

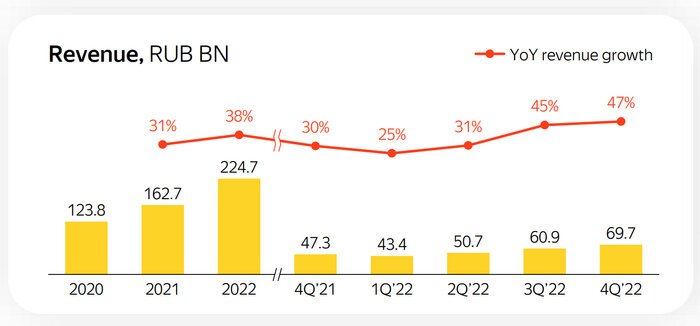

2022 Год - сложнейший для страны. Несмотря на огромные проблемы вокруг, Яндексу удалось вырасти на 38% за этот год по своему основному направлению. Поиск и портал (по сути, продажа рекламных площадей) принес 224, 7 млрд ₽ выручки. Очевидно, это обусловлено отсутствием конкуренции - два ключевых американских конкурента покинули рынок рекламы, и потеря ушедших вместе с ними иностранных рекламодателей оказалась существенно меньшей.

При этом рентабельность бизнеса онлайн-рекламы растет. Яндекс объясняет этот эффект оптимизацией своих маркетинговых расходов, а также выделением некоторых корпоративных расходов в убыточный сегмент с Экспериментами (читай: хитрыми "перетасовками" цифр, но до убыточных сегментов мы еще доберемся).

На онлайн-рекламе Яндекс заработал почти 117 млрд ₽ за 2022 год. Это по-прежнему огромная денежная машина, позволяющая проводить какие угодно эксперименты по убыточным направлениям.

Райдтех: Такси, Каршеринг, Самокаты.

Совокупное количество денег, которое мы с вами заплатили за такси (а также каршеринг и самокаты), в 2022 году составило 762, 8 млрд ₽ (+30% к 2021 году). При этом само количество поездок выросло на 26%. Если бы структура поездок была одинаковой, то вот эта разница между 30% и 26% свидетельствовала бы об удорожании поездок. Но так как самокатные поездки развиваются сильнее, а они - дешевле, то вывод о том, что поездки подорожали на Х% сделать нельзя, хоть и хочется. При этом, выручка самого Яндекса выросла аж на 43%. Она не равна стоимости всех поездок и составляет скромные 122 млрд ₽ за 2022 год. Выручка формируется из комиссий с водителя такси, а также со средств, собранных с самокатчиков и каршер-клиентов.

Яндекс.Маркет.

В середине 2022 года было некоторое замедление роста, и я высказывал опасения, что разрыв между Маркетом и главными конкурентами (WB, OZON) увеличивается. Под конец года темпы роста ускорились, теперь остается ждать отчетов конкурентов, чтобы понимать - у них такая же динамика или чуть лучше. Всего на Маркете наторговали в 2022 году на 307, 7 млрд ₽. Из них сторонние продавцы накрутили 221 млрд ₽, а сам Яндекс продажами "от первого лица" - 86, 5 млрд ₽.

Это очень досадно - теперь Яндекс не хочет раскрывать отдельно показатели рентабельности и убыточности по Я.Маркету и Такси отдельно. Теперь это всё смешано в одну кучу. Наверное, есть что скрывать. Выглядит, как игра в наперстки, если честно. Не надо так.

Благо, предыдущие отчеты не скрываются, так что можно по прошлым данным прикинуть примерные показатели. Так, ранее прибыль (EBITDA) от Такси была равна примерно 4% от стоимости всех поездок, оплаченных всеми клиентами.

Когда ты заплатил 500₽ за такси, Яндекс заработал (до уплаты налогов) 20₽

Здесь подразумевается не комиссия с водителя в пользу Я. - она будет выше, а именно прибыль для своих акционеров.

Если придерживаться прошлых показателей рентабельности, Такси заработало в 2022 году примерно 30, 5 млрд ₽. А значит, Я.Маркет наторговал в убыток примерно на 49, 5 млрд ₽.

Каждые 100₽, потраченные нами в Маркете, обходятся Яндексу в 116₽.

Рентабельность лучше, чем в 2021 году - там был убыток 33₽ на каждые потраченные клиентом 100₽, а сейчас это 16₽. Но все еще очень далеко от бизнеса мечты. Это машина по сжиранию денег. Наверное, именно этот факт Яндекс неумело пытается скрыть от глаз обывателя. И акционера.

Яндекс.Плюс, Музыка и Кинопоиск.

Количество подписчиков на Плюс выросло до 19, 3 млн человек. Скоро уже все взрослое активное население страны будет подключено! Вот здесь интересен обратный процесс: ранее в каких-то из отчетов не было видно показателей рентабельности по подписке Плюс и медиасервисам. Демонстрировались просто красивые темпы роста подписочной базы. Но в 2023 Яндексу есть чем похвалиться: под конец года убыточность сервиса доведена всего лишь до -5%.

Каждые 100₽, оплаченные нами за подписку Плюс обходятся Яндексу в 105₽

Этот эффект в первую очередь возник из-за отказа от дешевых вариантов подписки. Ну и окончанием бесплатных периодов у подписок. Бесплатных подписчиков ранее было великое множество, сейчас их меньше. В общем-то, экономика уже почти свелась. Посмотрим, будет ли откат назад в середине года.

В русскоязычной (преимущественно бесполезной) презентации есть ссылка на опрос, проведенный некими Gfk. Судя по результатам опроса, чуть более четверти подписчиков Кинопоиска (как прокси подписчиков Плюса) имеют бесплатную подписку. Полагаю, что год назад таких было чуть ли не больше половины, раз рентабельность составляла от -40% до -54%. У некоторых сервисов (ОККО, Мегафон ТВ, Моrе TV) до сих пор так.

Доски объявлений (Авто.Ру, Я.Путешествия и проч.)

Здесь все по-прежнему скучно. Прибыльно - и то хорошо. Сайты-доски объявлений заработали 1, 1 млрд ₽ для Яндекса в 2022 году. Рост выручки при этом не обращается в рост прибыли.

Эксперименты.

Прочие убыточные бизнесы, сваленные в одну кучу, накрутили убыток в размере 26, 8 млрд ₽ за 2022 год. В этом котле варится много всякого - Облачные сервисы, Девайсы (типа колонок с Алисой), самоуправляемые пепелацы, роботы-курьеры (с шагающими за ними по пятам инженерами) и прочий киберпанк.

Меня очень волнует сегмент колонок, я искренне переживаю за его судьбу, так как ранее высказал смелое предположение, что скоро бизнес станет прибыльным. Очень жаль, что приходится верить на слово - ведь никаких конкретных цифр по рентабельности не приводится.

Совокупный результат.

Выручка Яндекса за год составила 522 млрд ₽. При капитализации компании 660 млрд ₽, показатель Price-to-Sales (P/S) составляет 1, 26. Это экстремально низкий показатель для прибыльной технологической компании с темпами роста выручки 30-40% в год.

В отличии от 2021 года, 2022 год закрыт в прибыль. Несмотря на то, что Я.Маркет (-49, 5 млрд ₽) и Экспериментальные сегменты (-26, 8 млрд ₽) старались изо всех сил утянуть Яндекс на дно, денежные машины (Поиск и Такси) выдержали это давление. Совокупная чистая прибыль компании составила 10, 8 млрд ₽.

Аудитория сервисов растет дико. Мой общий взгляд: этот процесс удается худо-бедно контролировать, постепенно выправляя рентабельность убыточных направлений.

Найм (еще один параметр, за которым пристально слежу) продолжается. Разработчиков (вопреки расхожему мнению) удается не только удерживать, но и активно нанимать. Ты можешь покинуть страну, но не Яндекс. И это важно, так как персонал - основной источник истинной ценности для акционеров Яндекса.

--------

У меня на данный момент в моем личном мини-пенсионном фонде 104 акции Яндекса на общую сумму ~210'000₽.

История моих покупок, впрочем, всем пофиг.

Я возобновляю покупки акций компании после приостановки на фоне сообщений о разделе собственности. Я принимаю на себя риск возможной потери части стоимости в ходе этого раздела. Оценивать его величину не берусь. Судя по озвученным официальным заявлениям, потерь не возникнет в принципе: по итогам раздела акционер Яндекса будет иметь на руках два типа акций (например, $YNDX и $YARU) - российского и международного подразделения, совокупная их стоимость должна быть равна стоимости акций $YNDX до раздела.

-----

Про личный пенсионный фонд, историю его формирования, динамику и про проблемы, с которыми приходится сталкиваться при попытке сформировать свою собственную (большую) пенсию, вы можете почитать в моем скромном бложике в Телеграм.