Сегодня мы с вами столкнемся лицом к лицу с самым коварным свойством экономической системы, которое только можно представить. Свойством, которое тихо, но упорно подтачивает ваши скромные накопления…

"Нужно бежать со всех ног, чтобы только оставаться на месте, а чтобы куда-то попасть, надо бежать как минимум вдвое быстрее."

"Алиса в Зазеркалье" Л. Кэрролл

Внимание: данная статья не является персональной инвестиционной рекомендацией. Любые упоминаемые в статье инвестиционные инструменты не гарантируют результат и несут в себе риск полной или частичной потери вложений. Автор статьи не несет никакой ответственности по вашим инвестиционным решениям.

Что такое инфляция?

Начнем с определения:

Инфля́ция (с лат. inflatio «вздутие») — устойчивое повышение общего уровня цен на товары и услуги.

Википедия.

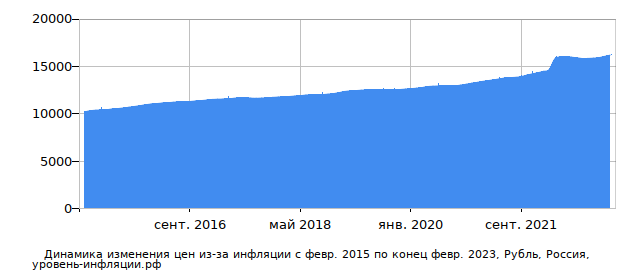

Простыми словами - товары и услуги, которые мы покупаем каждый день, со временем дорожают. Это не заметно “в моменте”, но очень хорошо заметно на больших промежутках времени: если “что-то” стоило в 2015 году 10.000 руб., то в 2023 году это “что-то” стоит уже 16.197 руб.

Или другой пример: на ваши накопления размером в 3 зарплаты через 8 лет можно будет купить столько-же товаров, сколько и на 1 зарплату.

Коварство этого свойства в том, что количество денег не уменьшилось. Просто их ценность для всех упала.

Инфляция возникает из-за увеличения спроса на товары, количество которых ограничено. Производители не могут резко увеличить количество выпускаемого товара, им требуется время на строительство новых производств и обучение новых сотрудников, но они могут увеличить цены, тем самым заработать больше денег и снизить количество желающих покупать.

Если цены на товары растут слишком быстро - это называют гиперинфляцией.

Рост цен провоцирует людей активнее приобретать товары, что еще больше увеличивает цены. Возникает замкнутый круг, который очень тяжело прервать - правительства всех стран мира всеми силами стараются избежать подобных ситуаций.

В противовес инфляции может быть и снижение цен - дефляция. В этом случае падает производство, население сокращает расходы в ожидании еще более низких цен и так далее.

Если зафиксировать цены на товары для всей экономики - возникает товарный дефицит. Страх, вызванный отсутствием некоторых товаров, побуждает покупателей приобретать товары впрок, что также приводит к “спирали” роста дефицита.

Из всего этого можно сделать следующий вывод: для нормального функционирования растущей экономики нужна “умеренная” инфляция.

Есть ли спасение в банковских вкладах и валюте?

Можно попытаться “спрятать” свои сбережения от высокой инфляции в валюте другого государства, но нужно помнить о том, что и другие валюты обесцениваются. С банковскими вкладами ситуация не лучше - процент по вкладам редко оказывается выше уровня инфляции. Если вам удалось открыть вклад в период высокой инфляции по хорошей ставке - банк сократит длительность этого вклада.

В среднем за год вы теряете 1-5% на банковских вкладах, в валюте - разницу между уровнями инфляции в странах.

Используйте эти инструменты по их прямому назначению - копите на ближайшие покупки при помощи вкладов, а валюту покупайте только для приобретений в этой валюте.

Тогда как нам сохранить наши сбережения от инфляции?

Если мы не можем поменять правила игры, нам нужно очень хорошо научиться играть по действующим правилам. И именно для понимания этих правил я и привел определение из Википедии. Повторим его еще раз:

Инфля́ция — устойчивое повышение общего уровня цен на товары и услуги.

А значит, что товары способны сохранять свою ценность во времени. Исторически считается, что лучшими товарами для сбережения являются драгоценные металлы: золото, серебро, платина, палладий. Также можно рассматривать в качестве товара объекты недвижимости, произведения искусства.

Главное условие - на товар должен быть понятный и прогнозируемый спрос во все времена.

Другой вариант спасения сбережений - покупать системы, продающие товары - бизнес.

Если вы приобретаете долю в продуктовом магазине, то рост цен на продукты увеличит вашу прибыль пропорционально росту цены.

Главное условие - спрос на товары, которые продает бизнес, должен быть постоянным и не зависеть от уровня зарплат (продукты, услуги связи, жкх и т.д.)

Третий вариант спасения средств - долговые инструменты с индексацией.

Существует отдельный вид долговых инструментов - облигации, индексируемые на уровень инфляции.

Суть инструмента достаточно проста - вы даете в долг заемщику некую сумму денег, а заемщик обещает вам вернуть в будущем сумму, увеличенную на уровень инфляции + небольшой процент.

На Московской Бирже встречаются подобные инструменты, заемщиком по которым выступает государство (ОФЗ 52002, 52003 и т.д.) и компания РЖД.

Вместо итогов.

Инфляция была, есть и будет - мы не можем повлиять на нее. Поэтому нам необходимо научиться спасать наши сбережения от постепенного обесценивания.

Со временем, по мере изучения финансовой грамотности, вы найдете множество способов не только спасти сбережения, но и заработать на этом.

Канал в телеграм - "Cash & Dzen".