ФНС в письмах от 31.01.2023 г. № БС-3-11/1180@ и от 03.02.2023 г. № БС-3-11/1379@ отметила, что в случае, если в уведомлении об исчисленной сумме НДФЛ допущена ошибка в реквизитах, то налоговому агенту необходимо направить в налоговый орган новое уведомление с верными реквизитами.

Между тем, новое уведомление будет содержать сведения только в отношении обязанности, по которой допущена ошибка.

Налоговая служба в зависимости от вида ошибки рекомендует использовать следующий порядок внесения исправлений:

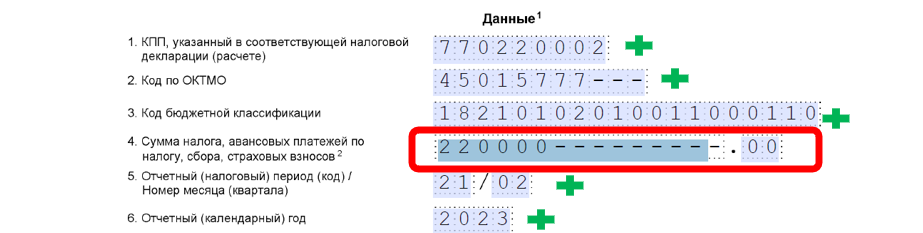

1. если в первичном уведомлении была неверно указана сумма, то в новом уведомлении данные ошибочного блока следует заполнить по аналогии с ранее поданным, то есть строки с КПП, ОКТМО, КБК, отчетным периодом и годом останутся без изменений, а в строке сумма налога следует указать корректную сумму;

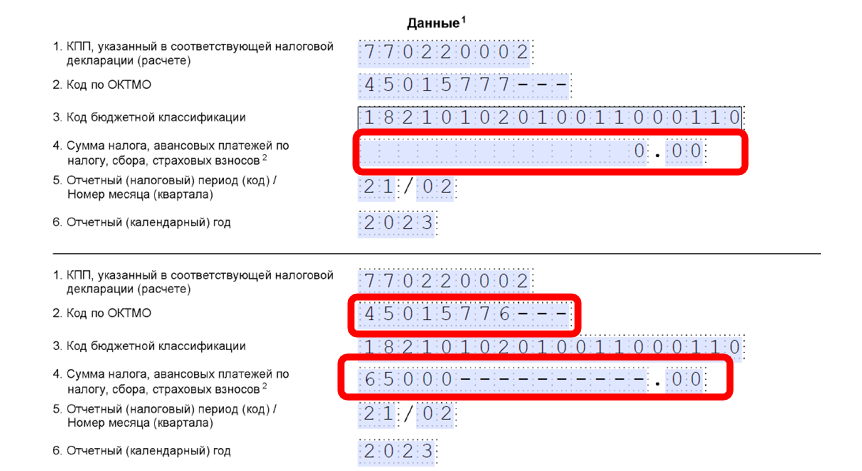

2. если в первичном уведомлении допущены иные ошибки, а именно ошибка связана с неверным заполнением КПП, ОКТМО, КБК, отчетного периода или года, то в новом уведомлении указанные строки нужно будет заполнить так же, как заполнялись ранее, а в строке сумма указать - 0, после этого перейти к заполнению нового блока уведомления, строки которого следует заполнить корректными данными.

При этом налоговая служба отмечает, что если налоговый агент уже ранее представил 6-НДФЛ за указанный период, то уведомление представлять не требуется.

В материале «Уведомление об исчисленных суммах налогов и взносов» рассказывается о том, как правильно составить уведомление.

Таким образом, исправление данных в уведомлении во многом напоминает предоставление уточненного расчета (декларации) по налогам, например, когда, в декларации неверное была рассчитана сумма налога – налогоплательщик подает уточненную декларацию с новой суммой налога, если при заполнении декларации допущена ошибка в ОКТМО, то налогоплательщик «обнуляет» данные по неверному ОКТМО и подает декларацию с верными значениями.

В статье «Как сделать корректировку 6-НДФЛ» приведен пример внесения подобных изменений.