Отражаем дивиденды в 6-НДФЛ

В 6-НДФЛ включаются дивиденды, зарплата, вознаграждения действительная стоимость доли, выплаты по ГПД и другие доходы физлицам, при выплате которых компания является налоговым агентом.

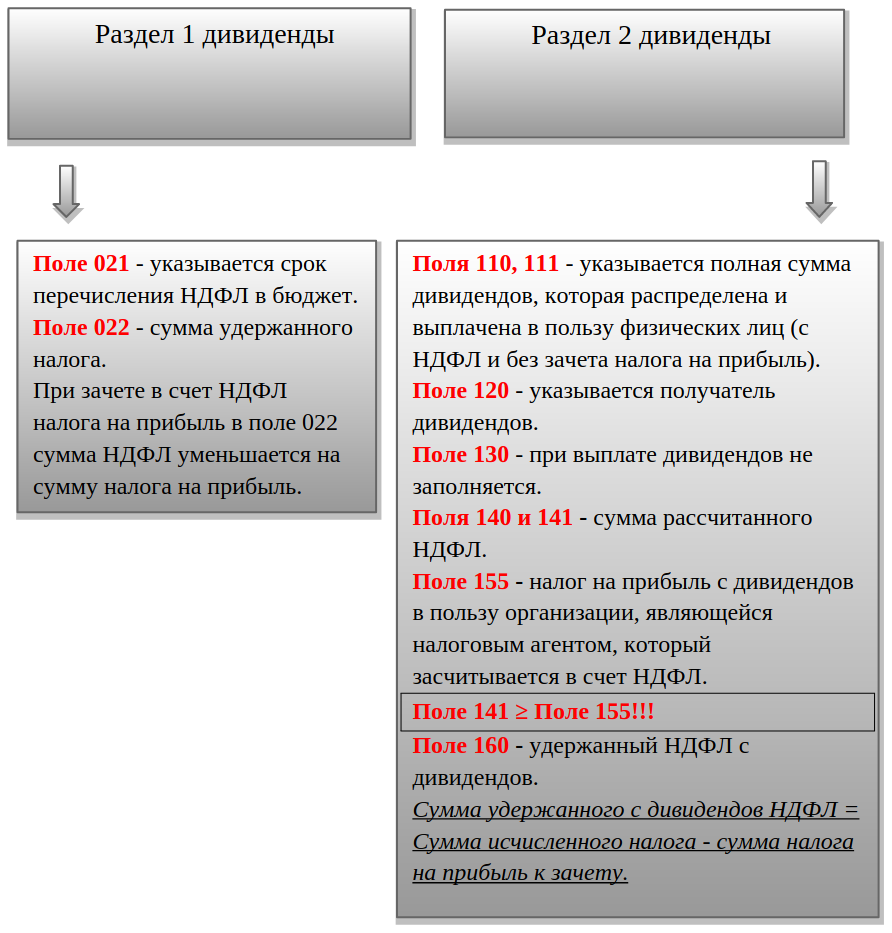

Дивиденды отражаются в 6-НДФЛ в разделах 1 и 2 в периоде их выплаты. Начисленные, но не выплаченные дивиденды в расчете не показываются.

Расчет по форме 6-НДФЛ за 2022 год сдается по форме, утвержденной приказом ФНС от 15.10.2020 № ЕД-7-11/753@ в редакции приказа ФНС от 28.09.2021 № ЕД-7-11/845@ в срок до 27 февраля 2023 года.

За I квартал 2023 года нужно отчитаться по новой форме в редакции приказа ФНС от 29.09.2022 № ЕД-7-11/881@.

В обеих формах 6-НДФЛ дивиденды отображаются одинаково:

ВНИМАНИЕ! Раздел 2 для ставки 13 % и ставки 15 % дивидендов 6-НДФЛ 2022 заполняется отдельно:

13 %

15 %

Поля 110, 111

5 000 000 руб. Дивиденды в сумме более 5 000 000 руб. Поле 130

0

0

Поля 140 и 141 650 000 руб. НДФЛ, который начислен с сумму дивидендов, превышающей 5 000 000 руб., исчисленный по ставке 15 %. Поле 155 Налог на прибыль к зачету Поле 160 Фактически удержанный налог по ставке 13 %, удержанный после проведения зачета Фактически удержанный налог по ставке 15 %, удержанный после проведения зачета

Рассмотрим, как рассчитываются и отражаются дивиденды в 6-НДФЛ с доходов физических лиц:

Если налоговый агент выплачивает и получает дивиденды, то алгоритм заполнения 6-НДФЛ имеет свои нюансы. Об особенностях отражения в 6-НДФЛ дивидендов физлица - налогового резидента РФ, если организация сама получает дивиденды, подробно рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение

Срок и порядок уплаты НДФЛ с дивидендов в 2023 году

НДФЛ исчисляется и удерживается при выплате дивидендов. С 1 января 2023 года перечисляется в бюджет в составе ЕНП в общие сроки уплаты НДФЛ независимо от формы выплачиваемых дивидендов (для ООО и АО):

- до 28 января (включительно), если НДФЛ начислен и удержан с 1 по 22 января;

- не позднее 28-го числа текущего месяца - за период с 23-го числа предыдущего месяца по 22-е число текущего месяца;

- не позднее последнего рабочего дня календарного года - за период с 23 по 31 декабря.

ВАЖНО! Выдавать дивиденды за счет наличной выручки от реализации товаров (работ, услуг) из кассы и за счет иных поступлений в кассу нельзя. Поэтому ООО может выдать дивиденды из кассы, сняв их с расчетного счета.

АО обязано выплачивать дивиденды в безналичном порядке. Акционеры-организации могут получить дивиденды только на свои банковские счета, а граждане – на банковские счета или специальные счета операторов финансовых платформ, а если сведений о таких счетах нет – почтовым переводом.

Срок и порядок выплаты дивидендов в ООО прописан в уставе и определяется решением общего собрания участников. Срок выплаты не может превышать 60 дней с даты принятия участниками решения о распределении прибыли.

Формулы расчета НДФЛ

Пример отражения дивидендов в 6-НДФЛ

6- НДФЛ (дивиденды) образец заполнения 2022 рассмотрим на основании следующих данных:

Пример 1.

ООО «СтройАвто» по итогам 9 мес. 2022 г. получило чистую прибыль в размере 4 550 000 руб. 15 ноября 2022 года единственным учредителем было принято решение часть суммы направить на выплату дивидендов. Общество не получало доходов от долевого участия в других организациях. Доли в уставном капитале компании распределены следующим образом:

– 100 % гражданину РФ Левкину Н. Н. (не сотрудник организации).

В бухучете сделаны проводки:

Дт 84 Кт 75.02 – 3 220 000 начислены дивиденды Левкину Н. Н. (стр. 111 раздела 2).

С дивидендов удержан налог:

3 220 000 х 13 %= 418 600 (стр. 141 раздела 2)

Дт 75.02 Кт 68.01 – 418 600

28 ноября дивиденды в сумме 2 801 400 были перечислены на расчетный счет физлица.

Дт 75.02 Кт 51 – 2 801 400

Заработная плата за 3 квартал – 1 200 000, НДФЛ – 156 000.

В данном примере 6 -НДФЛ дивиденды образец заполнения 2022 будет таким:

Скачать образец справки о доходах

Пример 2.

Дополним условия предыдущего примера.

ООО «СтройАвто» получило дивиденды от другой организации в ноябре 2022 года в сумме 100 000 руб. Тогда сумма налога на прибыль к зачету:

– 100 000 х 13 %= 13 000 (стр. 155 р. 2)

Сумму НДФЛ можно уменьшить на 13 000.

Налог к уплате:

418 600 – 13 000 + 156 000 = 561 600 (стр. 160 р. 2)

Тогда заполнение 6-НДФЛ дивиденды будет таким:

Итоги:

- Дивиденды в 6-НДФЛ в 2022 году отражаются в отчете старого формата. Сдать его нужно до 27 февраля 2023 года.

- Для расчета НДФЛ по ставкам 13 и 15 % заполняются отдельные листы раздела 2.

- В платежном поручении КБК может использоваться как единый, так и в зависимости от ставок налога.