Человек прекратил предпринимательскую деятельность, закрыл свой бизнес, снялся с налогового учета и свободный от всех обязательств уже нежится где-нибудь на морском побережье.

А тут ему прилетает на домашний почтовый адрес требование сдать декларацию в связи с применением УСН.

Наш герой уверен, что ничего для налоговой инспекции не должен. Когда снимали с учета, от него не требовали деклараций.

По общему правилу декларация сдается по итогам налогового периода, равного году. При снятии с учета, в связи с прекращением деятельности на УСН, подача декларации производится в месяце, следующем за месяцем снятия с учета.

Когда индивидуальный предприниматель снимается с регистрации в качестве ИП, срок предоставления декларации еще не наступил. Условия, запрещающего снимать с регистрации ИП, не предоставившего декларацию нет.

Снимают с регистрации без вопросов. Однако, обязательства перед налоговой, возникшие в период действия ИП, после снятия с учета и исключения из ЕГРИП не прекращаются.

Декларация по итогам года, в котором прекращена деятельность, должна быть сдана не позднее, установленного налоговым кодексом РФ срока сдачи декларации.

Побеспокоится о сдаче всех форм отчетности, нужно самостоятельно до снятия с учета.

Даже, если ИП весь год перед снятием с учета вёл предпринимательскую деятельность на патенте, который не предусматривает сдачу налоговой отчетности, может потребоваться декларация по УСН с нулевыми показателями, если при переходе на патент ИП не подавал уведомление о прекращении ведения им деятельности на УСН.

И это ещё не всё.

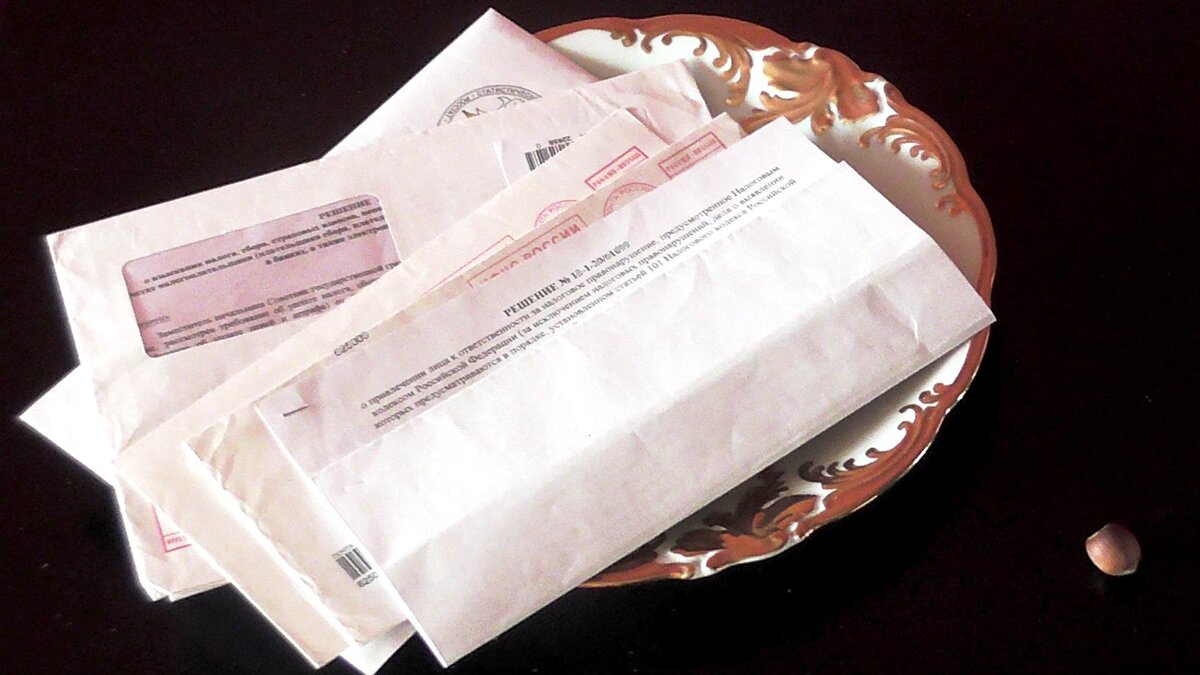

Одним письмом, если на него не ответить, налоговый орган не ограничится.

Следом придет акт о выявленном нарушении в связи с непредставлением декларации, за ним - вызов в налоговый орган для дачи пояснений, далее - решение о привлечении к ответственности за налоговое правонарушение, потом - требование об уплате штрафа и, наконец - решение о взыскании.

Порой сталкиваемся с ситуацией, когда предприниматель сдал всю отчетность, снявшись с регистрации в качестве ИП.

Думаете, можно расслабиться?

По налоговому законодательству в течение трех месяцев после сдачи декларации проводится камеральная налоговая проверка включенных в неё показателей.

Если у проверяющего возникают какие-либо сомнения в предоставленных данных или выявлены противоречия, между имеющейся в распоряжении у налогового органа информацией - выставляется требование о даче пояснений или внесении изменений в сданную декларацию. Часто запрашивают КУДИР к декларации.

А, далее - уже по схеме. Проигнорированное требование - акт о выявленном нарушении в связи с непредоставлением документов или пояснений по требованию ИФНС - вызов в налоговый орган - решение о привлечении к ответственности - требование об уплате штрафа - взыскание.

Налог по итогам года, в котором произошло снятие с учета, уплачивается не ранее представления декларации, а значит - после того, как ИП исключат из ЕГРИП.

Требования об уплате недоимок по налогам, пеней и штрафов могут поступать ещё какое-то время после снятия ИП с регистрации.

Прекращение статуса ИП и исключения из ЕГРИП никак не влияет на вменённые налогоплательщику обязанности.

Помним об этом и периодически заглядываем в почтовый ящик.

Если не подключен личный кабинет налогоплательщика, все требования из налогового органа будут приходить на почтовый адрес, указанный при регистрации, в виде почтового отправления с уведомлением.

Даже когда, действительно, не получали письмо из налогового органа на почте, но квитанция была направлена на домашний адрес - считается, что письмо доставлено до адресата.

А значит, если одно требование оставить без внимания, поступит несколько очередных писем.

Удачи Вам во всех начинаниях и необременительного выхода их них