Здравствуйте уважаемые подписчики и гости канала!

Сегодня рассмотрим выпуск облигаций Роделен1Р4, которые были размещены 31.01.2023 и уже торгуются на фондовом рынке.

Роделен - лизинговая компания. Предоставляет в лизинг телекоммуникационное оборудование, грузовой транспорт, легковой автотранспорт, торговое оборудование, недвижимость и т.п.

Это четвертый выпуск данной компании, два уже погашены, выпуск Роделен 001Р-03 объемом 250 млн.р в настоящее время находится в обращении (доходность чуть меньше выпуска Роделен1Р4, но выше купон).

Выпуск: Роделен1Р4

Рейтинг: ruBBB (Эксперт РА)

Номинал: 1000 р.

Цена облигации: 99,89% (на 16.02.2023)

Объем: 250 млн.р.

Срок обращения: до 05.02.2028

Оферта: 19.07.2025

Купонный период: 30 дней

Доходность: купоны 14% (11,51 р. в месяц)

Амортизация: да

Дюрация: 750 дней

Показатели и цифры компании

- 2007 год основание компании;

- 500 млн р. - сумма погашенных выпусков облигаций;

- более 2000 договоров заключено на сумму 10 млрд. р.;

- более 400 действующих договоров лизинга;

- 2,5 млрд. р. остаток лизинговых платежей;

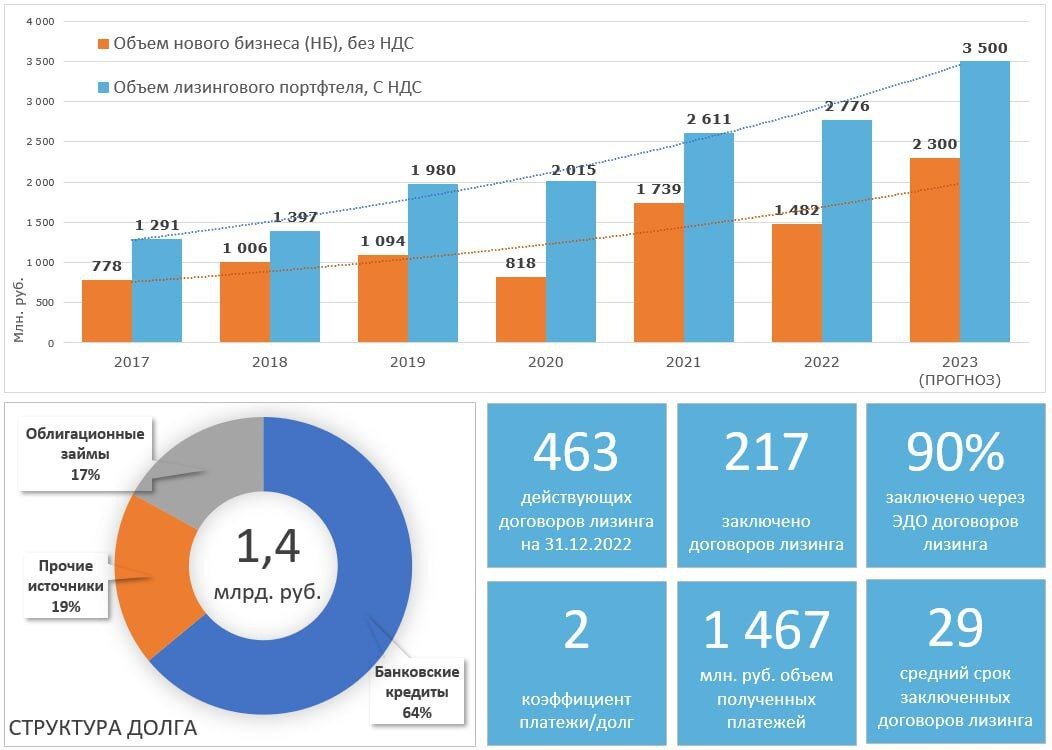

- объем нового бизнеса 886 млн р. (за 9 месяцев 2022 года, за 2021 г. было 1739 млн. р.);

- объем лизингового портфеля 2510 млн р (за 9 месяцев 2022 года, за 2021 год было 2611 млн р.).

Структура лизингового портфеля: недвижимость 16%, производственное оборудование 11%, строительная и спецтехника 11%, нефтегазовое оборудование 10%, строительное оборудование 8%, легковой транспорт 8%, медицинское оборудование 7%, прочее - 29%.

По видам лизингового имущества портфель компании Роделен достаточно хорошо диверсифицирован. Впрочем, наибольшая доля приходится на прочие виды имущества (почти треть от всего объема).

Смотрим отчетность

Отчета по МСФО за 2022 г. пока нет. Поэтому смотрим отчетность за 2021 год. Ссылка тут.

Чистая прибыль по МСФО за 2021 год увеличилась на 23% по сравнению с 2020 годом. Собственный капитал увеличился на 32% за 2021 год по сравнению с 2020 годом. Активы плюс 29% за 2021 год. Доходы от финансового лизинга плюс 20%.

Показательно, что компания неплохо пережила "ковидный" кризис.

Финансовые итоги 2022 года и прогноз ключевых показателей 2023 года

В телеграм-канале компании есть вот такая информация (см. скрин ниже).

Здесь все как у всех лизинговых компаний амбициозные прогнозы. Я бы не стал этому верить. Основную долю в структуре долга составляют банковские кредиты, оно и понятно, это особенность бизнеса.

Вывод

Обычная лизинговая компания с неплохими показателями. Еще раз отмечу, что компания хорошо пережила кризис 2020 г. Конечно при покупке нужно иметь ввиду возможные риски. Учитывая увеличивающийся объем кредитов, но и рост выручки, рассмотрю к покупке несколько облигаций данной компании.

На этом все. Подписывайтесь на канал. Ставьте палец вверх данной публикации.

Полезные ссылки на статьи канала