Приветствую читателей канала. С 2023 года налог на землю будет начисляться с учетом кадастровой переоценки. Согласно введенным ФЗ-269 от 31.07.2020 нормам, в 2022 году, во всех регионах Росси прошла государственная кадастровая оценка земельных участков. Такая переоценка будет проводиться один раз в четыре года, а в Москве, Петербурге и Севастополе один раз в два года (В 2023 году, также, будет проводиться оценка объектов капитального строительства.)

Поэтому, целесообразно проверить, как изменилась кадастровая стоимость вашей земли, ведь ее размер напрямую влияет на расчет суммы земельного налога.

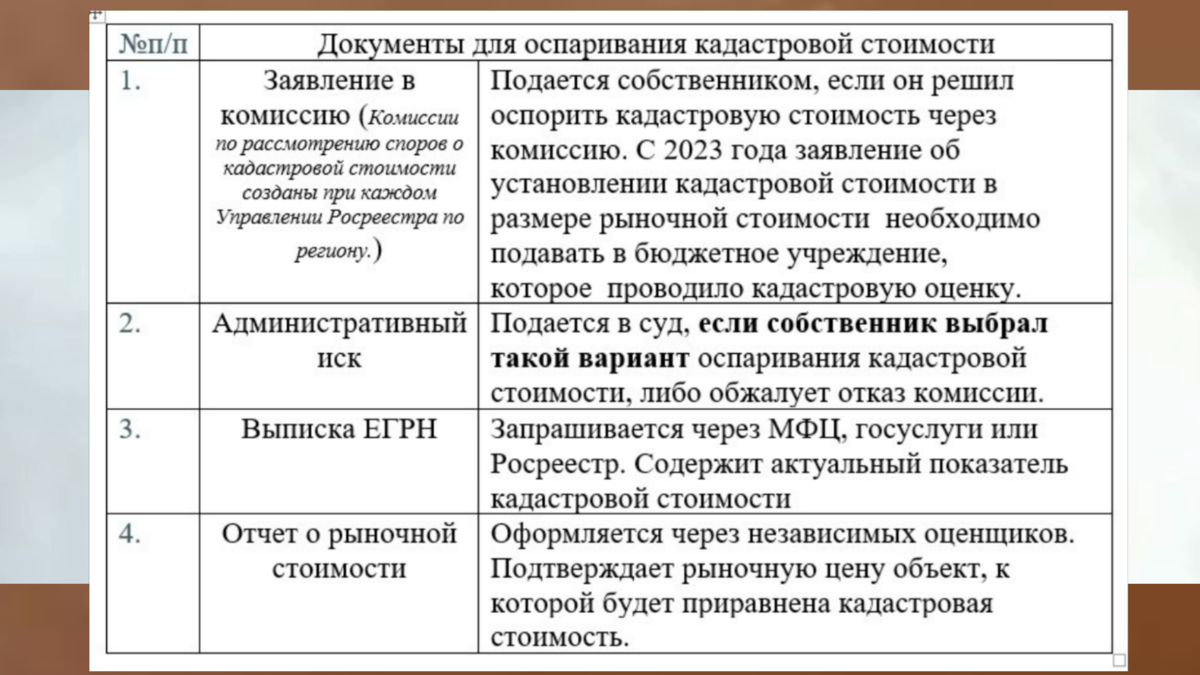

Кадастровую стоимость можно узнать:

1. с помощью сервиса «Получение сведений из Фонда данных государственной кадастровой оценки» на сайте Росреестра. Для этого нужно выбрать вкладку «Поиск по кадастровому номеру», ввести его и нажать на поиск.

2. обратившись к публичной кадастровой карте. Данный сервис позволяет узнать кадастровую стоимость земельных участков и объектов капитального строительства (зданий, сооружений). Чтобы получить информацию, достаточно выбрать объект на карте по кадастровому номеру или использовать расширенный поиск.

3. с помощью выписки из ЕГРН. Получить такую выписку можно, посетив один из офисов МФЦ, а также оформить онлайн на официальном сайте Росреестра.

4. Из уведомлений ИФНС о начислении налогов.

Сам механизм переоценки, претерпевает изменения, он в большой части новый, в т.ч. в части применения нормативов, в части организации организации переоценки и документооборота и поэтому, как мне кажется, целесообразно проконтролировать все эти «нововведения» по нескольким направлениям:

Во первых) необходимо проконтролировать, применение так называемого «правила заморозки роста кадастровой стоимости.»

Если таковая с 1 января 2023 года превышает значение с 1 января 2022 года, то налоговая база для земельного участка определяется как его кадастровая стоимость, применяемая с 1 января 2022 года. Исключение – увеличение кадастровой стоимости из-за изменения характеристик земельного участка (категории земель, разрешенного использования, площади и т.п.);

Во вторых) должно применяться: правило недопущения ежегодного роста налога в отношении земельных участков физических лиц более чем на 10%. (Оно не применяется при исчислении налога с учетом норм пунктов 7.1, 7.2, 15 и 16 статьи 396 НК РФ.)

Если вы столкнулись с нарушением этих правил ( разъяснения ФНС по применению этих правил ) или обладаете иными доказательствами завышения кадастровой стоимости вашего участка, вы можете оспорить кадастровую стоимость:

Совет: При незначительной разнице между кадастровой и рыночной ценой бессмысленно подавать документы на оспаривание. Расходы на оценку и экспертизу могут оказаться выше, чем экономия на налогах. Рекомендую сначала проверить, на какую сумму будет снижен налог при успешном оспаривании. Для расчета можно использовать калькулятор на сайте ФНС.

Иногда люди задают вопрос: «как проверить ставку налога?», «как рассчитать земельный налог, налог на недвижимое имущество?» или «как проверить начисления по земельному налогу произведённые ФНС ?».

Сумма начисляемого налога, в основном определяется произведением кадастровой стоимости и ставки налога, с учетом вычетов (если у вас есть право на вычет) установленных законом.

Беглый поиск, на том же Яндексе, по запросам «ставка земельного налога» часто не даёт нужного результата. Многочисленные юридические компании публикуют статьи, где цитируют, например, ст.394 налогового кодекса, где перечислены предельно «разрешённые» ставки по земельному налогу, которые составляют:

«1) 0,3 процента в отношении земельных участков:

—отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

—занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства (за исключением земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства, используемых в предпринимательской деятельности);

—не используемых в предпринимательской деятельности, приобретенных (предоставленных) для ведения личного подсобного хозяйства, садоводства или огородничества, а также земельных участков общего назначения, предусмотренных Федеральным законом от 29 июля 2017 года N 217-ФЗ "О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации";

—ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

2) 1,5 процента в отношении прочих земельных участков.»

Далее или сразу в подобных статьях упоминается, что: в соответствии с упомянутой статьей, налоговые ставки по земельному налогу :

"устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативными правовыми актами представительного органа федеральной территории "Сириус") « и не должны превышать приведённых выше значений 0.3% и 1.5% соответственно с категориями земель."

Между тем, если у человека возникла потребность узнать ставку по налогу, ему конечно не помешает знание федеральной нормы, ограничивающей размер налога, но главное, что его интересует в первую очередь это сама ставка, которая устанавливается в каждом муниципальном образовании отдельно.

В этой связи, я хочу порекомендовать, хороший сервис на сайте ФНС: https://www.nalog.gov.ru/rn23/service/tax/?ysclid=ldu689r5oi76923251

При работе с сайтом нужно быть внимательным и вводить название только муниципальных образований, многие посёлки, деревни, станицы и даже отдельные поселения которые люди считают городами, не являются самостоятельными муниципальными образованиями и входят в состав других более крупных МО (например, таких как город Геленджик или Сочи, протяженность которого составляет 150 км вдоль моря и включает в себя посёлки городского типа такие как Адлер и Лазаревское).

Я протестировал работу упомянутого сервиса ФНС России по множеству муниципальных образований, считаю что тем кто его сделал можно ставить твёрдую пятерку, рекомендую всем, поскольку реально сокращает время. Кроме этого данный сервис позволяет узнать ставку по налогу на имущество для людей и юридических лиц, а также по транспортному налогу.

Остался вопрос о применении вычетов по земельному налогу. Согласно разъяснениям ФНС:

...Законом, начиная с 2017 г., вводится налоговый вычет, уменьшающий земельный налог на величину кадастровой стоимости 600 кв. м площади земельного участка (далее - вычет). Так, если площадь участка составляет не более 6 соток - налог взыматься не будет, а если площадь участка превышает 6 соток - налог будет рассчитан за оставшуюся площадь.

...Вычет применяется для категорий лиц, указанных в п. 5 ст. 391 Налогового кодекса Российской Федерации, далее - НК РФ (Герои Советского Союза, Российской Федерации, инвалиды I и II групп, инвалиды с детства, ветераны Великой Отечественной войны и боевых действий и т.д.), а также для всех пенсионеров.

...Кроме того, право на установление дополнительных налоговых вычетов предоставлено представительным органам муниципальных образований (законодательным органам Москвы, Санкт-Петербурга и Севастополя).

Напишите, была ли вам, полезна эта статья?

С Уважением,